27.财务管理:第二十章 业绩评价+第二十一章 管理会计报告 (09.02)

第二十章 业绩评价

一、关键绩效指标(KPI)的优缺点

|

优点 |

缺点 |

|

1.使企业业绩评价与企业战略目标密切相关,有利于企业战略目标的实现; 2.通过识别价值创造模式把握关键价值驱动因素,能够有效地实现企业价值增值目标; 3.评价指标数量相对较少,易于理解和使用,实施成本相对较低,有利于推广实施。 |

关键绩效指标的选取需要透彻理解企业价值创造模式和战略目标,有效识别企业核心业务流程和关键价值驱动因素,指标体系设计不当将导致错误的价值导向和管理缺失。 |

二、经济增加值的计算

经济增加值=税后净营业利润-平均资本占用×加权平均资本成本

1. 不同经济增加值的比较

|

项目 |

含义 |

计算 |

阐释 |

|

基本经济增加值 |

根据未经调整的税后经营利润和总资产计算的经济增加值。 |

基本经济增加值=税后净营业利润-加权平均资本成本×报表总资产 |

计算很容易。对于会计利润来说是个进步,因为它承认了股权资金的成本。但是,由于“经营利润”和“总资产”是按照会计准则计算的,它们歪曲了企业的真实业绩。 |

|

披露的经济增加值 |

是利用公开会计数据进行调整计算出来的,这种调整是根据公布的财务报表及其附注中的数据进行的。 |

披露的经济增加值=调整后税后净营业利润-加权平均资本成本×调整后的净投资资本 |

调整事项详见下面内容。 计算资金成本的“总资产”应为“投资资本”(即扣除应付账款等经营负债),并且要把表外融资项目纳入“总资产”之内,如长期性经营租赁资产等。 |

|

特殊的经济增加值 |

特定公司根据自身情况定义的经济增加值。是“量身定做”的计算办法。 |

—— |

调整结果使得经济增加值更接近公司的内在价值。 |

|

真实的经济增加值 |

是公司经济利润最正确和最准确的度量指标。 |

|

要对会计数据做出所有必要的调整,并对公司中每一个经营单位都使用不同的更准确的资本成本。 |

2.披露经济增加值典型调整项目(所有对未来利润有贡献的支出都是投资)

①研究与开发费用。经济增加值要求将其作为投资并在一个合理的期限内摊销。

②战略性投资。会计将投资的利息(或部分利息)计入当期财务费用,经济增加值要求将其在一个专门账户中资本化并在开始生产时逐步摊销。

③为建立品牌、进入新市场或扩大市场份额发生的费用。会计作为费用立即从利润中扣除,经济增加值要求把争取客户的营销费用资本化并在适当的期限内摊销。

④折旧费用。会计大多使用直线折旧法处理,经济增加值要求对某些大量使用长期设备的公司,按照更接近经济现实的“沉淀资金折旧法”处理。前期折旧少,后期折旧多。

3. 简化的经济增加值

经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率

税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)

企业通过变卖主业优质资产等取得的非经常性收益在税后净营业利润中全额扣除。

调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

|

【例题1·单选题】根据公司公开的财务报告计算披露的经济增加值时,不需纳入调整的事项是()(2013年)。 A.计入当期损益的品牌推广费 B.计入当期损益的研发支出 C.计入当期损益的商誉摊销 D.当期发生的营业外支出 【答案】D |

|

【例题2·多选题】在计算披露的经济增加值时,下列各项中,需要进行调整的项目有()。(2016) A.研究费用 B.争取客户的营销费用 C.资本化利息支出 D.企业并购重组费用 【答案】AB |

三、平衡计分卡的四个维度及优缺点

1. 平衡计分卡的四个维度

|

维度 |

指标 |

|

财务维度 |

投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量、资产负债率、总资产周转率等。 |

|

顾客维度 |

市场份额、客户满意度、客户获得率、客户保持率、客户获利率、战略客户数量等。 |

|

内部业务流程维度 |

交货及时率、生产负荷率、产品合格率、存货周转率、单位生产成本等。 |

|

学习和成长维度 |

新产品开发周期、员工满意度、员工保持率、员工生产率、培训计划完成率等。 |

2. 平衡计分卡的四个平衡

|

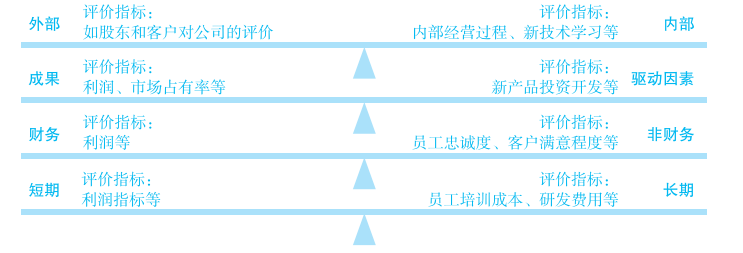

【例题3·多选题】在使用平衡计分卡进行公司业绩评价时,需要处理几个平衡,下列各项中,正确的有()。(2015年) A.财务评价指标与非财务评价指标的平衡 B.外部评价指标与内部评价指标的平衡 C.定期评价指标与非定期评价指标的平衡 D.成果评价指标与驱动因素评价指标的平衡 【答案】ABD 【解析】平衡计分卡中的“平衡”包括外部评价指标(如股东和客户对公司的评价)和内部评价指标(如内部经营过程、新技术学习等)的平衡;成果评价指标(如利润、市场占有率等)和导致成果出现的驱动因素评价指标(如新产品投资开发等)的平衡;财务评价指标(如利润等)和非财务评价指标(如员工忠诚度、客户满意程度等)的平衡;短期评价指标(如利润指标等)和长期评价指标(如员工培训成本、研发费用等)的平衡。所以,选项C不正确。 |

|

【例题4·多选题】甲公司用平衡计分卡进行业绩考评。下列各种维度中,平衡计分卡需要考虑的有( )。(2017年) A.顾客维度 B.股东维度 【答案】AD 【解析】平衡计分卡包括的四个维度是:财务维度、顾客维度、内部业务流程维度、学习与成长维度。 |

|

【例题5·多选题】下列各项中,属于平衡计分卡内部业务流程维度业绩评价指标的有( )。(2018年) A. 资产负债率 B. 息税前利润 【答案】CD 【解析】反映内部业务流程维度常用指标有交货及时率、生产负荷率、产品合格率、存货周转率、单位生产成本等。选项A、B属于财务维度的评价指标。 |

3.平衡计分卡的优点和缺点

|

优点 |

缺点 |

|

(1)战略目标逐层分解并转化为被评价对象的绩效指标和行动方案,使整个组织行动协调一致; (2) 从财务、客户、内部业务流程、学习与成长四个维度确定绩效指标,使绩效评价更为全面完整; (3)将学习与成长作为一个维度,注重员工的发展要求和组织资本、信息资本等无形资产的开发利用,有利于增强企业可持续发展的动力。 |

(1)专业技术要求高,工作量比较大,操作难度也较大,需要持续地沟通和反馈,实施比较复杂,实施成本高; (2)各指标权重在不同层级及各层级不同指标之间的分配比较困难,且部分非财务指标的量化工作难以落实; (3)系统性强,涉及面广,需要专业人员的指导、企业全员的参与和长期持续地修正完善.对信息系统、管理能力的要求较高。 |

第二十一章 管理会计报告

一、质量成本的分类

|

类别 |

含义 |

内容 |

|

预防成本 |

预防成本是为了防止产品质量达不到预定标准而发生的成本,是为了防止质量事故的发生,为了最大限度降低质量事故所造成的损失而发生的费用。 |

1.质量工作费用 2.标准制定费用 3.教育培训费用 4.质量奖励费用 |

|

鉴定成本 |

鉴定成本是为了保证产品质量达到预定标准而对产品进行检测所发生的成本。 |

1.检测工作的费用 2.检测设备的折旧 3.检测人员的费用 |

|

内部失败成本 |

内部失败成本是指产品进入市场之前由于产品不符合质量标准而发生的成本。 |

废料、返工、修复、重新检测、停工整修或变更设计等。 鉴定成本和内部失败成本都是发生在产品未到达顾客之前的所有阶段。 |

|

外部失败成本 |

外部失败成本是指存在缺陷的产品流入市场之后发生的成本。 |

因产品存在缺陷而错失的销售机会,问题产品的退还、返修,处理顾客的不满和投诉发生的成本。 外部失败成本一般发生在产品被消费者接收以后的阶段。 |

|

【例题1·多选题】下列各项质量成本中,不属于内部失败成本的有( ) 。 (2017年) A.产品返工费用 B.产品检测费用 C.产品质量认证费用 D.处理顾客不满和投诉发生的费用 【答案】BCD 【解析】内部失败成本是指产品进入市场之前由于产品不符合质量标准而发生的成本,包括:废料、返工、修复、重新检测、停工整顿或变更设计等 |

|

【例题2·单选题】下列各项中,属于质量预防成本的是( )。(2018年) A. 废品返工成本 B. 顾客退货成本 C. 质量标准制定费 D. 处理顾客投诉成本 【答案】C 【解析】选项B、D属于外部失败成本;选项A属于内部失败成本;选项C属于预防成本。 |

阅读列表

-

财管:第二章 财务报表分析和财务预测(3)12.20

2021/1/14 · 551人已阅

-

3.财务管理:第二章 财务报表分析和财务预测2

2021/1/14 · 193人已阅

-

2.财务管理:第二章 财务报表分析和财务预测1

2021/1/14 · 301人已阅

-

1.财务管理:第一章 财务管理基本原理(12.15)

2021/1/14 · 1941人已阅

-

27.财务管理:第二十章 业绩评价+第二十一章 管理会计报告 (09.02)

2020/8/31 · 498人已阅

-

26.财务管理:第十九章 责任会计 (09.01)

2020/8/24 · 514人已阅

-

25.财务管理:第十八章 全面预算

2020/8/24 · 515人已阅