21.财务管理:第十四章 标准成本法(03.10)

第十四章 标准成本法

一、标准成本及其制定

(一)标准成本

1.“标准成本”一词在实际工作中有两种含义:一种是“成本标准”;另一种是“标准成本”。

|

成本标准 |

即单位产品的标准成本,根据单位产品的标准消耗量和标准单价计算 成本标准=单位产品标准成本=单位产品标准消耗量×标准单价 |

|

标准成本 |

根据实际产品产量和单位产品成本标准计算。 标准成本(总额)=实际产量×单位产品标准成本 |

2. 按其适用期分类

|

成本类型 |

说明 |

|

现行标准成本 |

(1)现行标准成本是指根据其适用期间应该发生的价格、效率和生产经营能力利用程度等预计的标准成本。 (2)可以作为评价实际成本的依据,也可以用来对存货和销货成本进行计价。 |

|

基本标准成本 |

(1)基本标准成本是指一经制定,只要生产的基本条件无重大变化,就不予变动的一种标准成本; (2)基本标准成本与各期实际成本进行对比,可以反映成本变动的趋势; (3)不宜用来直接评价工作效率和成本控制的有效性。 |

|

所谓生产的基本条件的重大变化是指: (1)产品的物理结构的变化; (2)重要原材料和劳动力价格的重要变化; (3)生产技术和工艺的根本变化。 只有这些条件发生变化,基本标准成本才需要修订。 由于市场供求变化导致的售价变化和生产经营能力利用程度变化,由于工作方法改变而引起的效率变化等,不属于生产的基本条件的重大变化。 |

|

【例题1·多选题】下列各项中,需要修订产品基本标准成本的情况有()。(2016) A. 产品生产能量利用程度显著提升 B. 生产工人技术操作水平明显改进 C. 产品物理结构设计出现重大改变 D. 产品主要材料价格发生重要变化 【答案】CD 【解析】基本标准成本是指一经制定,只要生产的基本条件无重大变化,就不予变动的一种标准成本。所谓生产的基本条件的重大变化是指产品的物理结构变化,重要原材料和劳动力价格的重要变化,生产技术和工艺的根本变化等。只有这些条件发生变化,基本标准成本才需要修订。由于市场供求变化导致的售价变化和生产经营能力利用程度的变化,由于工作方法改变而引起的效率变化等,不属于生产的基本条件变化,对此不需要修订基本标准成本。 |

|

【例题2·多选题】甲公司制定产品标准成本时采用现行标准成本。下列情况中,需要修订现行标准成本的有( )。 (2014) A.季节原因导致材料价格上升 【答案】ABCD 【解析】 现行标准成本指根据其适用期间应该发生的价格、效率和生产经营能力利用程度等预计的标准成本。在这些决定因素变化时,现行标准成本需要按照改变了的情况加以修订。 |

(二)标准成本制定

1.直接材料标准成本

2.直接人工标准成本

3.制造费用标准成本

(1)变动制造费用标准成本

变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时

变动制造费用标准成本=单位产品直接人工的标准工时×每小时变动制造费用的标准分配率

(2)固定制造费用标准成本

固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时

固定制造费用标准成本=单位产品直接人工标准工时*每小时固定制造费用的标准分配率

【小结】成本标准=用量标准×价格标准

|

成本项目 |

用量标准 |

价格标准 |

|

直接材料 |

单位产品材料消耗量 |

原材料单价 |

|

直接人工 |

单位产品直接人工工时 |

小时工资率 |

|

制造费用(分变动和固定) |

单位产品直接人工工时(或台) |

标准分配率 |

|

【例题3·多选题】制定正常标准成本时,直接材料价格标准应包括( )。(2013) A.运输费 【答案】ACD 【解析】 直接材料的价格标准是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等,是取得材料的完全成本。选项B是属于储存环节的成本,不属于进料环节的成本。 |

|

【例题4·单选题】甲公司是一家模具制造公司,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90小时,设备调整时间为1小时,必要的工间休息为5小时。正常的废品率为4%。该模具的直接人工标准工时是( )小时。(2015) A.93.6 B.96 【答案】D 【解析】该模具的直接人工标准工时=(90+1+5)/(1-4%)=100(小时)。 |

|

【例题5·单选题】甲公司是一家化工生产公司,生产单一产品,按正常标准成本进行成本控制。公司预计下一年度的原材料采购价格为13元/公斤,运输费为2元/公斤,运输过程中的正常损耗为5%,原材料入库后的储存成本为1元/公斤。该产品的直接材料价格标准为()元。(2014年) A.15 B.15.75 【答案】C 【解析】直接材料的价格标准包含发票价格、运费、检验费和正常损耗等成本。所以本题该产品的直接材料价格标准=(13+2)/(1-5%)=15.79(元)。 |

二、标准成本的差异分析

(一)标准成本的差异分析

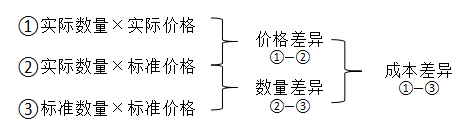

【计算分析常考点】价差均用实际数量,量差均用标准价格。记清计算方法,可以实际运用即可。

(1)变动成本差异分析

1.直接材料差异分析

(1)价差:材料价格差异=实际数量×(实际价格-标准价格)

(2)量差:材料数量差异=(实际数量-标准数量)×标准价格

2.直接人工差异分析

(1)价差:工资率差异=实际工时×(实际工资率-标准工资率)

(2)量差:人工效率差异=(实际工时-标准工时)×标准工资率

3.变动制造费用的差异分析

(1)价差:变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)

(2)量差:变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率

4. 变动成本差异原因

|

|

用量差异 |

价格差异 |

||||

|

材料数量差异 |

人工效率差异 |

变动制造费用效率差异 |

材料价格差异 |

人工工资率差异 |

变动制造费用耗费差异 |

|

|

主要责任部门 |

主要是生产部门的责任,但也不是绝对的(如采购材料质量差导致材料数量差异或工作效率慢是采购部门责任) |

采购部门 |

人事劳动部门管理 |

部门经理负责 |

||

|

【例题6·单选题】甲公司采用标准成本法进行成本控制。某种产品的变动制造费用标准分配率为3元/小时,每件产品的标准工时为2小时。2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为( )元。(2014) A.150 B.200 【答案】C 【解析】变动制造费用的耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际工时=(1000/250-3)×250=250(元)。 【套路】变动成本差异分析的通用分析思路:价差是价格导致的差异,应该用的实际数量才能反映出真实的价格差异。量差是数量导致的差异,用标准价格也能反映出真实的差异。耗费差异指的是价差,效率差异、能量差异指的是量差。 |

|

【例题7·多选题】下列各项中,易造成材料数量差异的情况有( )。(2018年) A. 材料运输保险费提高 B. 优化操作技术节约材料 C. 机器或工具不合适多耗材料 D. 工人操作疏忽导致废品增加 【答案】BCD 【解析】材料数量差异=(实际数量-标准数量)×标准价格,材料数量差异是在材料耗用过程中形成的,与价格无关(选项A错误),反映生产部门的成本控制业绩。材料数量差异形成的具体原因也有许多,譬如,工人操作疏忽造成废品和废料增加、操作技术改进而节省材料、新工人上岗造成用料增多、机器或工具不适造成用料增加等。 |

(二)固定制造费用差异分析

【计算分析题常考点】掌握二因素法和三因素法的概念和计算方法。

1、二因素分析法

(1)固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

(2)固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本

=固定制造费用标准分配率×生产能量-固定制造费用标准分配率×实际产量标准工时

=(生产能量-实际产量标准工时)×固定制造费用标准分配率

2、三因素分析法

耗费差异=固定制造费用实际数-固定制造费用预算数=固定制造费用实际数-固定制造费用标准分配率×生产能量

闲置能量差异=固定制造费用预算-实际工时×固定制造费用标准分配率=(生产能量-实际工时)×固定制造费用标准分配率

效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率

|

【例题8·单选题】使用三因素分析法分析固定制造费用差异时,固定制造费用的效率差异反映()。(2013年) A.实际工时脱离生产能量形成的差异 B.实际工时脱离实际产量标准工时形成的差异 C.实际产量标准工时脱离生产能量形成的差异 D.实际耗费与预算金额的差异 【答案】B 【解析】 效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率,选项B正确。选择D为耗费差异,选项A为闲置能量差异,选项C为能量差异。 |

|

【例题9·单选题】甲企业釆用标准成本法进行成本控制,当月产品实际产量大于预算产量,导致的成本差异是( )。(2017) A.直接材料数量差异 B.直接人工效率差异 C.变动制造费用效率差异 D.固定制造费用能量差异 【答案】D 【解析】固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下标准固定制造费用。因此实际产量大于预算产量时,成本差异表现为固定制造费用能量差异。 |

|

【例题10·单选题】甲公司本月发生固定制造费用15800元,实际产量1000件,实际工时1200小时,企业生产能量1500小时,每件产品标准工时1小时,固定制造费标准分配率10元/小时,固定制造费用耗费差异是( )。 (2015) A.不利差异800元 【答案】A 【解析】 固定制造费用耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额。由于固定费用不因业务量的改变而改变,因此计算固定制造费用预算金额时,不能按照实际产量计算,应该按照生产能量工时和固定制造费用标准分配率计算,即本题中固定制造费用预算金额=1500×10=15000(元),所以,固定制造费用耗费差异=15800-15000=800(元),属于不利差异。 |

阅读列表

-

24.财务管理:第十七章 短期经营决策

2020/8/24 · 509人已阅

-

23.财务管理:第十六章 本量利分析

2020/8/24 · 544人已阅

-

22.财务管理:第十五章 作业成本法

2020/8/17 · 685人已阅

-

21.财务管理:第十四章 标准成本法(03.10)

2020/8/17 · 571人已阅

-

20.财务管理:第十三章 产品成本计算

2020/8/17 · 661人已阅

-

19.财务管理:第十二章 营运资本管理2

2020/8/11 · 609人已阅

-

18.财务管理:第十二章 营运资本管理1

2020/8/11 · 601人已阅