19.财务管理:第十二章 营运资本管理2

第十二章 营运资本管理策略

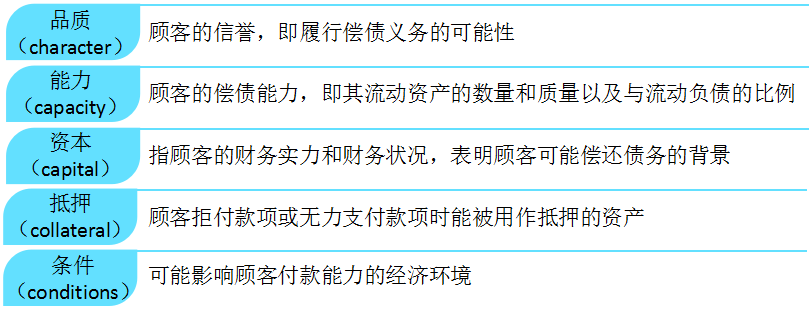

三、应收款项管理

(一)应收账款信用标准

|

【例题9·单选题】应用“5C”系统评估顾客信用标准时,客户“能力”是指( )。(2017年) A.偿债能力 B.营运能力 【答案】A 【解析】“5C”系统中,“能力”指企业的偿债能力,即其流动资产的数量和质量以及与流动负债的比例。 |

(二)信用政策决策思路

【计算分析题常考点】掌握下列表格中的计算方法。

|

(1)收益的增加 |

收益增加=销售量的增加×单位边际贡献 |

单位边际贡献=单价-单位变动成本 |

|

(2)应收账款占用资金的应计利息增加 |

应收账款应计利息=日销售额×平均收现期×变动成本率×资本成本 应收账款应计利息=应收账款占用资金×资本成本 应收账款占用资金=应收账款平均余额×变动成本率 应收账款平均余额=日销售额×平均收现期 |

①为什么是变动成本率?因为固定成本是固有存在的,只有变动成本是随着应收账款的增加而变动的; ②平均收现期。就是回收账款时间的加权平均。比如10天收回的占30%,20天收回的占70%,那平均收现期就是“10×30%+20×70%=17天” |

|

(3)存货增加而多占用资金的利息 |

存货占用资金利息=存货增加量×存货变动成本×资本成本 |

|

|

(4)收账费用和坏账损失增加 |

一般题目会告知 |

|

|

(5)现金折扣成本的增加 |

现金折扣成本增加=新的销售额×新的现金折扣率×新的享受现金折扣的顾客比例-旧的销售额×旧的现金折扣率×旧的享受现金折扣的顾客比例 |

|

|

(6)改变信用期的税前损益 |

税前损益=收益增加-成本费用增加(2、3、4、5) |

|

|

【例题10·单选题】甲公司全年销售额为30000元(一年按300天计算),信用政策是1/20、n/30,平均有40%的顾客(按销售额计算)享受现金折扣优惠,没有顾客逾期付款。甲公司应收账款的年平均余额是()元。(2012年) A.2000 B.2400 C.2600 D.3000 【答案】C 【解析】平均收现期=20×40%+30×60%=26(天),应收账款年平均余额=日销售额×平均收现期=30000/300×26=2600(元)。 |

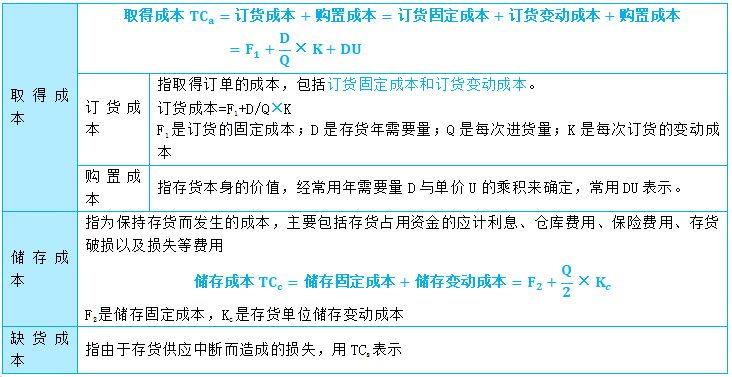

四、存货管理

(一)储备存货成本

|

【例题11·单选题】甲公司生产成品所需某种材料需求不稳定,为保障原料的供应,现设置保险储备,保险储备量所依据的是() A.缺货成本与保险储备成本之和最小 B.缺货成本与保险储备成本之差最大 C.边际保险储备成本小于边际缺货成本 D.边际保险储备成本大于边际缺货成本 【答案】A 【解析】研究保险储备的目的,就是要找出合理的保险储备量,使缺货或供应中断损失和储备成本之和最小。 |

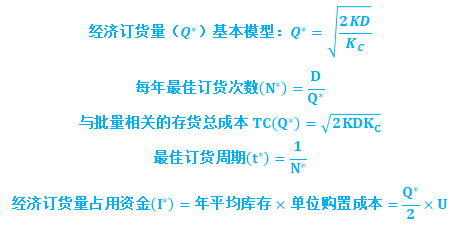

(二)存货经济批量分析问题

【计算分析题常考点】

存货有外购(立刻到货、陆续到货)、自制两种,掌握两种方式下的经济批量、最佳订货次数等的计算公式。

1.经济订货量基本模型及其变形

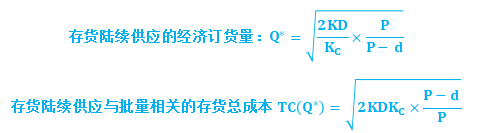

2. 存货陆续供应和使用

式中:Q——每批订货数;P——每日送货量;d——每日耗用量。

3. 保险储备

确定原则:使保险储备的储存成本及缺货成本之和最小

考虑保险储备的再订货点:

R=平均交货时间×平均日需求量+保险储备=L×d+B

考虑保险储备的相关总成本:

式中:KU——单位缺货成本;S——一次订货缺货量;N——年订货次数;B——保险储备量;KC——单位储存变动成本。

|

【例题12·多选题】根据存货经济批量模型,下列各项中导致存货经济订货批量增加的情况有( )。(2017年) A.单位储存成本增加 B.订货固定成本增加 C.存货年需求量增加 D.单位订货变动成本增加 【答案】CD 【解析】基本模型中,经济订货批量 ,单位储存成本增加导致经济订货批量减少,选项A不正确;订货固定成本不影响经济订货批量,选项B不正确。 |

五、短期债务管理

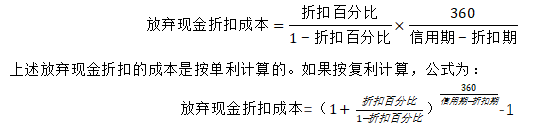

(一)放弃现金折扣成本的计算

决策原则

① 若放弃现金折扣成本率>短期贷款率或短期投资收益率,则选择折扣期内付款

② 若放弃现金折扣成本率<短期贷款率或短期投资收益率,则选择信用期内付款

③ 展延付款所降低的折扣成本>展延付款的信用损失,则选择展期信用。

|

【例题13·单选题】甲公司按2/10、N/40的信用条件购入货物,一般情况下该公司放弃现金折扣的年成本(一年按360天计算)是( )。(2013) A.18% B.18.37% C.24% D.24.49% 【答案】D 【解析】 放弃现金折扣的年成本=(2%÷98%)×360÷(40-10)=24.49%。 |

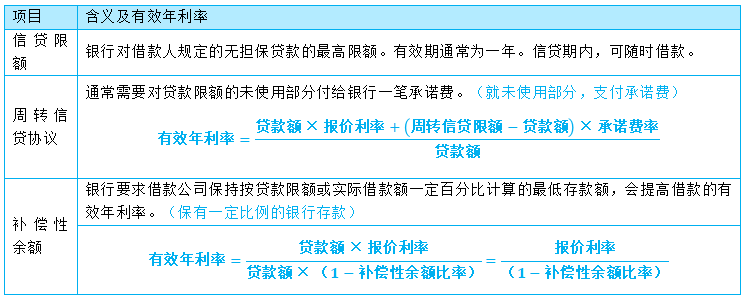

(二)短期借款筹资

1、短期借款的信用条件

|

【例题14·单选题】甲公司向银行借款900万元,年利率为8%,期限1年,到期还本付息,银行要求按借款金额的15%保持补偿性余额(银行按2%付息)。该借款的有效年利率为()。 A.7.70% B.9.06% 【答案】B 【解析】利息=900×8%-900×15%×2%=72-2.7=69.3(万元),实际借款额=900×(1-15%)=765(万元),所以有效年利率=69.3/765=9.06%。 |

|

【例题15·单选题】甲公司与某银行签订周转信贷协议,银行承诺一年内随时满足甲公司最高8000万元的贷款,承诺费按承诺贷款额度的0.5%于签订协议时交付;公司取得贷款部分已支付的承诺费在一年后返还,甲公司在签订协议同时申请一年期贷款5000万元,年利率8%,按年单利计息,到期一次还本付息,在此期间未使用承诺贷款额度的其他贷款,该笔贷款的实际成本最接近于()。(2016) A. 8.06% B. 8.80% 【答案】D 【解析】甲公司因为签订协议时需要支付的承诺费为8000×0.5%,所以实际收到的贷款金额为5000-8000×0.5%;公司取得贷款部分已支付的承诺费一年后返回,所以到期返还金额为贷款本息减去该部分的承诺费,所以,其实际成本=5000×(1+8%-0.5%)/(5000-8000×0.5%)-1=8.37% 。 |

阅读列表

-

24.财务管理:第十七章 短期经营决策

2020/8/24 · 509人已阅

-

23.财务管理:第十六章 本量利分析

2020/8/24 · 544人已阅

-

22.财务管理:第十五章 作业成本法

2020/8/17 · 685人已阅

-

21.财务管理:第十四章 标准成本法(03.10)

2020/8/17 · 571人已阅

-

20.财务管理:第十三章 产品成本计算

2020/8/17 · 661人已阅

-

19.财务管理:第十二章 营运资本管理2

2020/8/11 · 609人已阅

-

18.财务管理:第十二章 营运资本管理1

2020/8/11 · 601人已阅