02.审计:第一章 审计概述2(07.15)

第一章 审计概述

三、审计目标

(一)审计的总体目标

1.注册会计师的总体目标(获取合理保证、发表审计意见、出具审计报告):

(1)对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;

(2)按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。

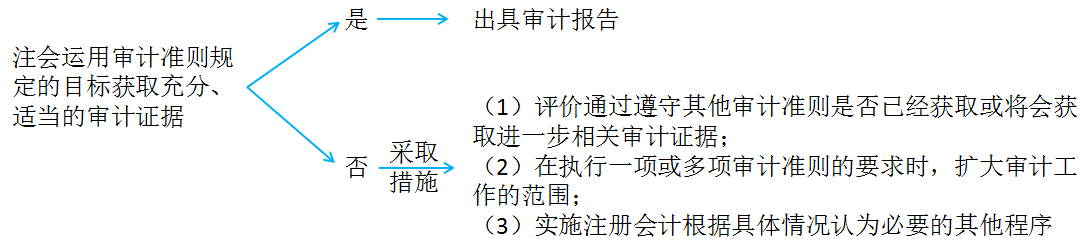

2.审计准则为注册会计师执行审计工作以实现总体目标提供了标准。每项审计准则均包含一个或多个目标,这些目标将审计准则的要求与注册会计师的总体目标联系起来。每项审计准则规定目标的作用在于,使注册会计师关注每项审计准则预期实现的结果。这些目标足够具体,可以帮助会计师:

(1)理解所需完成的工作,以及在必要时为完成这些工作使用的恰当手段;

(2)确定在审计业务的具体情况下是否需要完成更多的工作以实现目标。

3.在总体目标下,获取审计证据

|

【例题10·多选题】关于注册会计师执行财务报表审计工作的总体目标,下列说法中,正确的有( )。(2012年B卷) A.对财务报表整体是否不存在重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见 B.对被审计单位的持续经营能力提供合理保证 C.对被审计单位内部控制是否存在值得关注的缺陷提供合理保证 D.按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通 【答案】AD 【解析】注册会计师执行财务报表审计工作的总体目标包括(1)对财务报表整体是否不存在重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;(2)按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通,选项AD正确。 |

(二)具体审计目标

1.与所审期间各类交易、事项及相关披露相关的审计目标(利润表及附注)

|

认定分类 |

认定的含义 |

理解 |

具体审计目标 |

举例 |

|

发生 |

记录或披露的交易和事项已发生,且与被审计单位有关 |

没有“多计”和“高估” |

已记录的交易是真实的 |

记录主营业务收入1000万元,该收入是否真的发生? |

|

完整性 |

所有应当记录的交易和事项均已记录,所有应当包括在财务报表中的相关披露均已包括 |

没有“少计”和“低估” |

确认已发生的交易确实已经记录 |

记录的主营业务成本1000万元,该成本是否完整包含了今年的所有成本? |

|

准确性 |

与交易和事项有关的金额及其他数据已恰当记录,相关披露已得到恰当计量和描述 |

金额准确 |

确认已记录的交易是按正确金额反映 |

记录资产减值损失100万元,那这个数字记录是否准确? |

|

截止 |

交易和事项已记录于正确的会计期间 |

入账时间正确,没有推迟或提前 |

确认接近于资产负债表日的交易记录于恰当的期间 |

记录的收入1000万元,是否发生提前或延后确认收入的情况? |

|

分类 |

交易和事项已记录于恰当的账户 |

入账科目正确 |

被审计单位记录的交易经过恰当分类 |

记录的收入1000万元,是否将“营业外收入”给划分进“营业收入”或其他科目? |

|

列报 |

交易和事项已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的 |

在报表中的列示和在附注中的披露是正确的 |

确认被审计单位的交易和事项已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的 |

比如,编制利润表时,是否没有对基本每股收益和稀释每股收益金额进行单独列示 |

(1)发生和完整性两者强调的是相反的关注点。发生目标针对多记、虚构交易(高估),而完整性目标则针对漏记交易(低估)。

(2)准确性与发生、完整性之间存在区别。

例如,若已记录的销售交易是不应当记录的(如发出的商品是寄销商品),则即使发票金额是准确计算的,仍违反了发生目标。

再如,若已入账的销售交易是对正确发出商品的记录,若金额计算错误,则违反了准确性目标,但没有违反发生目标。

(3)将本期交易推到下期记录,或将下期交易提到本期记录,均违反了截止目标。

(4)若将现销改为赊销,将出售经营性固定资产所得的收入记录为营业收入,则导致交易分类的错误,违反了分类的目标。

2.与期末账户余额及相关披露相关的审计目标(资产负债表项目及附注)

|

认定分类 |

认定的含义 |

理解 |

具体审计目标 |

举例 |

|

存在 |

记录的资产、负债和所有者权益是存在的 |

没有“多计”和“高估” |

记录的金额确实存在 |

资产负债表记录的资产1000万元,是否真的存在?是否多记? |

|

权利和义务 |

记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务 |

没有不属于自己的 |

资产归属于被审计单位,负债属于被审计单位的义务 |

资产负债表记录的资产1000万元,资产是否属于自己?不是人家寄存的吗?有没有被担保或者抵押给别人? |

|

完整性 |

所有应当记录的资产、负债和所有者权益均已记录,所有应当包括在财务报表中的相关披露均已包括 |

没有“少计”和“低估” |

已存在的金额均已记录 |

资产负债表记录的资产1000万元,我们是否存在漏记资产? |

|

准确性、计价和分摊 |

资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录,相关披露已得到恰当计量和描述 |

金额准确 |

资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录 |

资产负债表记录的资产1000万元,期末的减值是不是准确的?计价有没有错误? |

|

分类 |

资产、负债和所有者权益已记录于恰当的账户 |

入账科目正确 |

资产、负债和所有者权益已记录于恰当的账户 |

资产负债表记录的存货1000万元,计入“存货”这个科目是不是正确的 |

|

列报 |

资产、负债和所有者权益已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的 |

在报表中的列示和在附注中的披露是正确的 |

资产、负债和所有者权益已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的 |

资产负债表中“存货”的列示是否包括了所有应当包括的项目,是否根据科目余额减去其备抵项目后的净额填列 |

(1)如果不存在某顾客的应收账款,但在应收账款明细表中却列入了对该顾客的应收账款,则违反了存在目标。

(2)将他人寄售商品列入被审计单位的存货中,违反了权利目标;将不属于被审计单位的债务记入账内,违反了义务目标。

(3)完整性是指资产没有少记、漏记。

(4)准确性、计价和分摊,重点关注应收账款等资产项目是否发生减值。

|

【例题11·单选题】下列有关具体审计目标的说法中,正确的是( )。(2013年改编) A.如果财务报表中没有将一年内到期的长期借款列报为短期借款,违反了准确性、计价和分摊 B.如果财务报表附注中没有分别对原材料、在产品和产成品等存货成本核算方法做出恰当的说明,违反了分类 C.如果财务报表中将低值易耗品列报为固定资产,违反了准确性、计价和分摊 D.如果已入账的销售交易是对确已发出商品、符合收入确认条件的交易的记录,但金额计算错误,违反了准确性目标,但没有违反发生目标 【答案】D 【解析】如果财务报表中没有将一年内到期的长期借款列报为短期借款,违背了列报和分类; 如果财务报表附注中没有分别对原材料、在产品和产成品等存货成本核算方法做出恰当的说明,违反了列报以及准确性、计价和分摊,选项B错误; 如果财务报表中将低值易耗品列报为固定资产,违反了列报和分类,选项C错误。 |

|

【例题12·单选题】对于下列存货认定,通过向被审计单位生产和销售人员询问是否存在过时和周转缓慢的存货,注册会计师认为最可能证实的是( )(2010年) A.准确性、计价与分摊 B.权利和义务 C.存在 D.完整性 【答案】A 【解析】存货的过时和周转缓慢,主要是提供了存货是否跌价的相关信息,因此与“准确性、计价与分摊”相关。 |

阅读列表

-

29.审计:第十九章 审计报告2(08.26)

2020/8/11 · 10人已阅

-

28.审计:第十九章 审计报告1(08.25)

2020/8/11 · 13人已阅

-

28.审计:第十八章 完成审计工作2(08.24)

2020/8/11 · 14人已阅

-

27.审计:第十八章 完成审计工作1(08.21)

2020/8/11 · 13人已阅

-

26.审计:第十七章 其他特殊项目的审计3(08.20)

2020/8/11 · 17人已阅

-

25.审计:第十七章 其他特殊项目的审计2(08.19)

2020/8/11 · 16人已阅

-

24.审计:第十七章 其他特殊项目的审计1(08.18)

2020/8/11 · 16人已阅