0525 审计计划(1)

1. 初步业务活动

例1. 注册会计师应当在审计业务开始时开展初步业务活动。下列各项中,不属于初步业务活动的是( )。 (2014年A卷•单选题)

A. 针对保持客户关系和具体审计业务实施相应的质量控制程序例1 注册会计师应当在审计业务开始时开展初步业务活动。下列各项中,不属于初步业务活动的是( )。 (2014年A卷•单选题)

B. 评价遵守相关职业道德要求的情况

C. 在执行首次审计业务时,查阅前任注册会计师的审计工作底稿

D. 就审计业务约定条款与被审计单位达成一致意见

【答案】C

【解析】 选项C是接受业务委托后与前任注册会计师的沟通,不属于初步业务活动的内容。

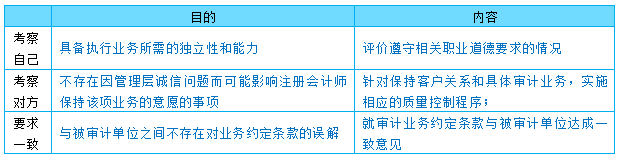

例2 注册会计师在承接业务之前进行初步业务活动的目的包括( )。(2015年)

A.确保会计师事务所具备执行业务所需的独立性和专业胜任能力

B.与被审计单位之间不存在对业务约定条款的误解

C.不存在因管理层诚信问题而可能影响注册会计师保持该项业务的意愿的事项

D.识别被审计单位存在的重大错报风险

【答案】ABC

【解析】选项D为承接业务后进行风险评估程序的目的。

2. 审计的前提条件

审计的前提条件:

按照审计准则的规定执行审计工作的前提是管理层已认可并理解其承担的责任,其责任包括:

①按照适用的财务报告编制基础编制财务报表,并使其实现公允反映(如适用)。

②设计、执行和维护必要的内部控制,以使编制的财务报表不存在由于舞弊或错误导致的重大错报。

③向注册会计师提供必要的工作条件,包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),向注册会计师提供审计所需要的其他信息,允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。

例3 为了确定审计的前提条件是否存在,注册会计师应当就管理层认可并理解其责任与管理层达成一致意见。下列有关管理层责任的说法中,正确的有( )。 (2014年A卷•多选题)

A. 管理层应当按照适用的财务报告编制基础编制财务报表,并使其实现公允反映

B. 管理层应当设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报

C. 管理层应当向注册会计师提供必要的工作条件,包括允许注册会计师接触与编制财务报表相关的所有信息

D. 管理层应当允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员

【答案】A, B, C, D

【解析】 四个选项均属于管理层的责任。

例4 为确定审计的前提条件是否存在,下列各项中,注册会计师应当执行的工作有( )。(2013年•多选题)

A. 确定管理层在编制财务报表时采用的财务报告编制基础是否可接受的

B. 确定被审计单位是否存在违反法律法规行为

C. 确定被审计单位的内部控制是否有效

D. 确定管理层是否认可并理解其与财务报表相关的责任

【答案】A, D

【解析】 审计准则对审计的前提条件的定义是指:①管理层在编制财务报表时采用可接受的财务报告编制基础;②管理层对注册会计师执行审计工作的前提的认同。

3. 审计业务约定书

例5 在注册会计师完成审计业务前,被审计单位提出将审计业务变更为保证程度较低的业务。下列各项变更理由中,注册会计师通常认为合理的有( )。 (2014年A卷•多选题)

A. 环境变化对审计服务的需求产生影响 B. 对原来要求的审计业务的性质存在误解

C. 管理层对审计范围施加限制 D. 由于超出被审计单位控制的情形导致审计范围受到限制

【答案】A, B

【解析】 无论是管理层施加的还是其他情况引起的审计范围受到限制,通常认为是不合理的变更业务理由,因此选项CD错误。

-

审计准则对审计的前提条件的定义是指:①管理层在编制财务报表时采用可接受的财务报告编制基础;②管理层对注册会计师执行审计工作的前提的认同。

阅读列表

-

审计每日推送2022.5.9【凯凯】

2022/5/07 · 27人已阅

-

审计每日推送2022.5.7【凯凯】

2022/5/07 · 18人已阅

-

审计每日推送 第20章企业内部控制审计

2022/4/09 · 197人已阅

-

审计每日推送 第23章审计业务对独立性的要求

2022/4/05 · 185人已阅

-

审计每日推送 第22章 职业道德基本原则和概念框架

2022/4/04 · 236人已阅

-

审计每日推送 第21章 会计师事务所业务质量管理

2022/4/04 · 238人已阅

-

审计每日推送2022.04.04【彬哥】

2022/3/30 · 245人已阅