39.审计:第二十三章 企业内部控制审计3(07.10)

第二十三章 企业内部控制审计

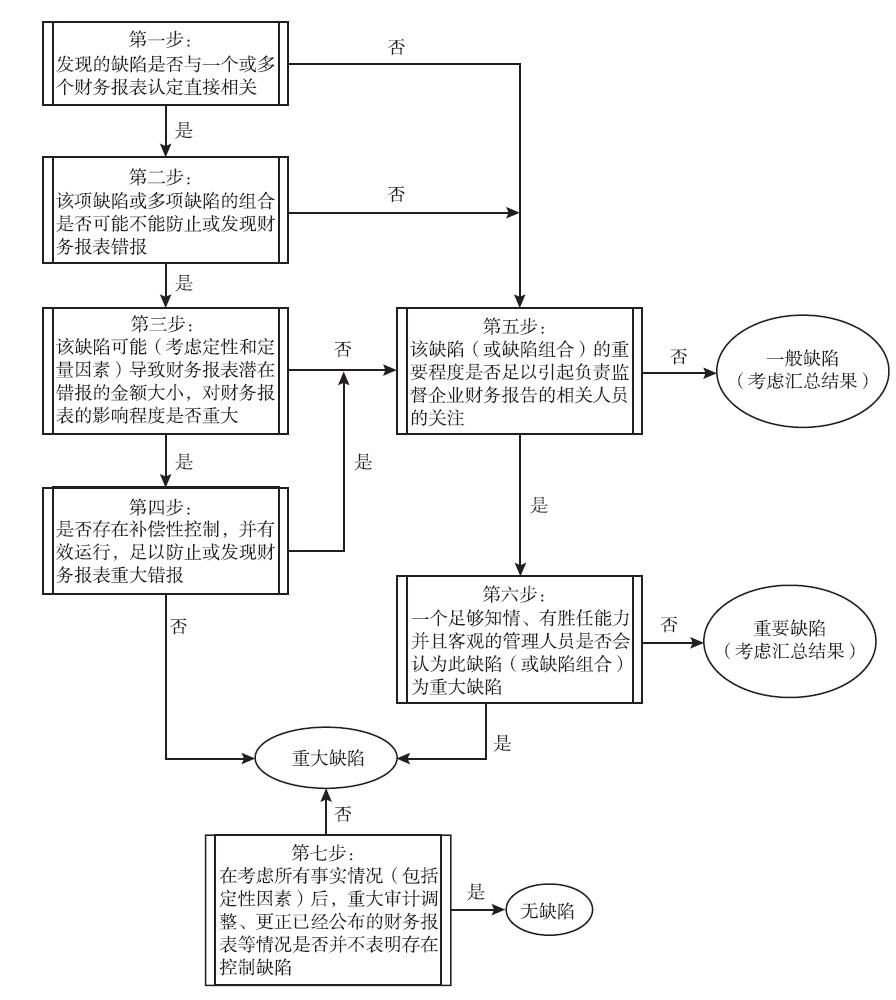

(二)评价控制缺陷的严重程度

控制缺陷评价流程

(三)内部控制缺陷的整改

如果被审计单位在基准日前对存在缺陷的控制进行了整改,整改后的控制需要运行足够长的时间,才能使注册会计师得出其是否有效的审计结论。

如果被审计单位在基准日前对存在重大缺陷的内部控制进行了整改,但新控制尚没有运行足够长的时间,注册会计师应当将其视为内部控制在基准日存在重大缺陷。

注册会计师应当根据控制的性质和与控制相关的风险,合理运用职业判断,确定整改后控制运行的最短时间以及最少测试数量。

|

控制运行频率 |

整改后控制运行的最短期间或最少运行次数 |

最少测试数量 |

|

每季1次 |

2个季度 |

2 |

|

每月1次 |

2个月 |

2 |

|

每周1次 |

5周 |

5 |

|

每天1次 |

20天 |

20 |

|

每天多次 |

25次(分布于涵盖多天的期间,通常不少于15天) |

25 |

|

【例题1·单选题】注册会计师执行内部控制审计时,下列有关评价控制缺陷的说法中,错误的是( )。(2017年) A.如果一项控制缺陷存在补偿性控制,注册会计师不应将该控制缺陷评价为重大缺陷 B.注册会计师评价控制缺陷的严重程度时,无需考虑错报是否已经发生 C.注册会计师评价控制缺陷是否可能导致错报时,无需量化错报发生的概率 D.注册会计师评价控制缺陷导致的潜在错报的金额大小时,应当考虑本期或未来期间受控制缺陷影响的账户余额或各类交易涉及的交易里 【答案】A 【解析】在确定一项控制缺陷或多项控制缺陷的组合是否构成重大缺陷时,注册会计师应当评价补偿性控制的影响。在评价补偿性控制是否能够弥补控制缺陷时,注册会计师应当考虑补偿性控制是否有足够的精确度以防止或发现并纠正可能发生的重大错报。也就是注册会计师可能将该控制评价为重大缺陷。 【本题套路】评价控制缺陷,要考虑补偿性控制,但补偿性控制不一定有用。 |

五、出具审计报告

(一)形成审计意见

注册会计师应当评价从各种来源获取的审计证据,包括对控制的测试结果、财务报表审计中发现的错报以及已识别的所有控制缺陷,形成对内部控制有效性的意见。

在评价审计证据时,注册会计师应当查阅本年度涉及内部控制的内部审计报告或类似报告,并评价这些报告中指出的控制缺陷。

只有在审计范围没有受到限制时,注册会计师才能对内部控制有效性形成意见。如果审计范围受到限制,注册会计师需要解除业务约定或出具无法表示意见的内部控制审计报告。

在整合审计中,注册会计师在完成内部控制审计和财务报表审计后,应当分别对内部控制和财务报表出具审计报告,并签署相同的日期。

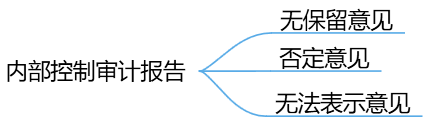

(二)审计报告类型

注意:内部控制审计报告只有3种类型,没有保留意见类型。而财务报表审计报告有4种类型。

|

【例题2·多选题】下列有关财务报表审计与内部控制审计的共同点的说法中,正确的有( )。(2017年) A.两者识别的重要账户、列报及其相关认定相同 B.两者的审计报告意见类型相同 C.两者了解和测试内部控制设计和运行有效性的审计程序类型相同 D.两者测试内部控制运行有效性的范围相同 【答案】AC 【解析】选项B错误,企业内部控制审计意见包括无保留意见、否定意见和无法表示意见三种类型,没有保留意见;选项D错误,在财务报表审计中,如果预期不信赖内部控制,可以不实施控制测试,不测试内部控制的有效性。在内部控制审计中,注册会计师应当针对所有重要账户和列报的每一个相关认定获取控制设计和运行有效性的审计证据,以便对内部控制整体的有效性发表审计意见。 【本题套路】要特别注意的两点区别:内部控制审计是没有“保留意见”的;同时所有的重要账户和列报的认定都要进行审计,不管是否预期信赖控制 |

1.无保留意见内部控制审计报告

如果符合下列所有条件,应当对内部控制出具无保留意见的内部控制审计报告:

(1)在基准日,被审计单位按照适用的内部控制标准的要求,在所有重大方面保持了有效的内部控制。

(2)注册会计师已经按照《企业内部控制审计指引》的要求计划和实施审计工作,在审计过程中未受到限制。

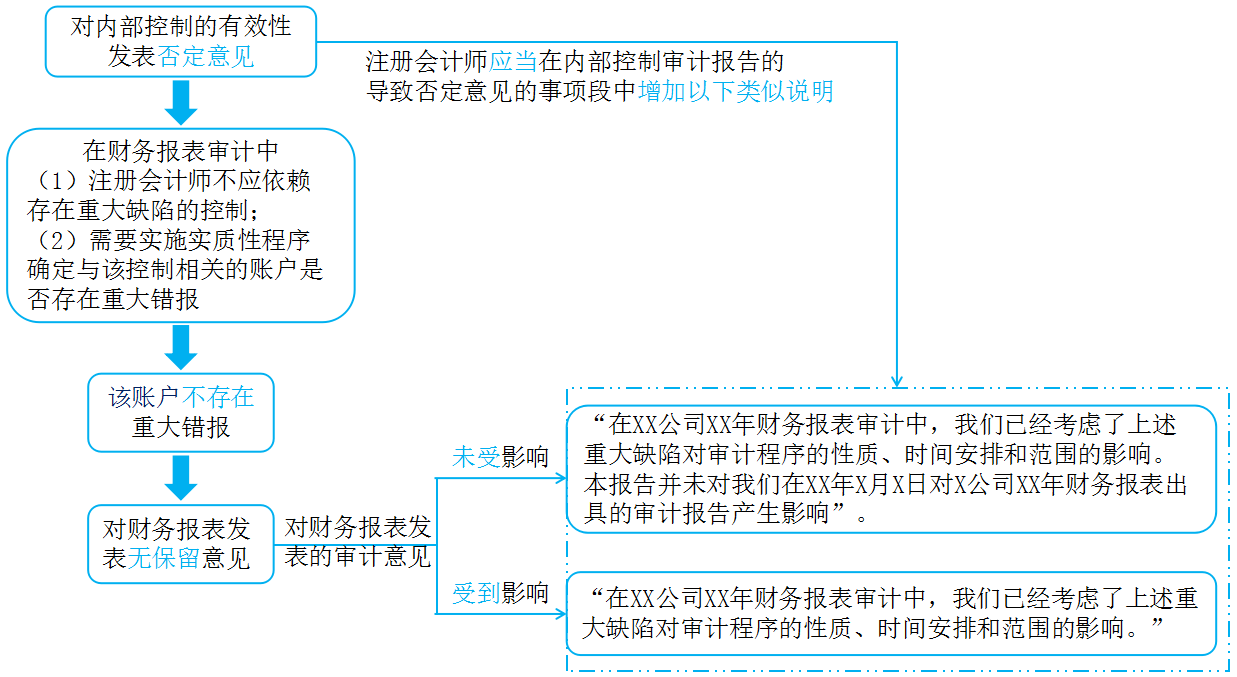

2.否定意见的内部控制审计报告

适用情形:如果认为内部控制存在一项或多项重大缺陷,除非审计范围受到限制,注册会计师应当对内部控制发表否定意见。

特别内容:否定意见的内部控制审计报告中还应当包括重大缺陷的定义、重大缺陷的性质及其对内部控制的影响程度。注册会计师应当就重大缺陷情况以书面形式与治理层沟通。

对财务报表审计的影响

3.无法表示意见的内部控制审计报告

适用情形:

(1)如果审计范围受到限制,注册会计师应当解除业务约定或出具无法表示意见的内部控制审计报告。

(2)如果法律法规的相关豁免规定允许被审计单位不将某些实体纳入内部控制的评价范围,注册会计师可以不将这些实体纳入内部控制审计的范围。这种情况不构成审计范围受到限制,但注册会计师应当在内部控制审计报告中增加强调事项段或者在注册会计师的责任段中,就这些实体未被纳入评价范围和内部控制审计范围这一情况,作出与被审计单位类似的恰当陈述。

只要认为审计范围受到限制将导致无法获取发表审计意见所需的充分、适当的审计证据,注册会计师不必执行任何其他工作即可对内部控制出具无法表示意见的内部控制审计报告。在这种情况下,内部控制审计报告的日期应当为注册会计师已就该报告中陈述的内容获取充分、适当的审计证据的日期。

在因审计范围受到限制而无法表示意见时,注册会计师应当就未能完成整个内部控制审计工作的情况,以书面形式与管理层和治理层沟通。

(三)强调事项、非财务报告内部控制重大缺陷

1.强调事项

如果认为内部控制虽然不存在重大缺陷,但仍有一项或多项重大事项需要提请内部控制审计报告使用者注意,注册会计师应当在内部控制审计报告中增加强调事项段予以说明。

注册会计师应当在强调事项段中指明,该段内容仅用于提醒内部控制审计报告使用者关注,并不影响对内部控制发表的审计意见。

如果存在下列情况,注册会计师应当考虑在内部控制审计报告中增加强调事项段:

(1)如果确定企业内部控制评价报告对要素的列报不完整或不恰当,注册会计师应当在内部控制审计报告中增加强调事项段,说明这一情况并解释得出该结论的理由。

(2)如果注册会计师知悉在基准日并不存在、但在期后期间发生的事项,且这类期后事项对内部控制有重大影响,注册会计师应当在内部控制审计报告中增加强调事项段,描述该事项及其影响,或提醒内部控制审计报告使用者关注企业内部控制评价报告中披露的该事项及其影响。

2.非财务报告内部控制重大缺陷

对于审计过程中注意到的非财务报告内部控制缺陷,如果确定该项非财务报告内部控制缺陷为重大缺陷的,注册会计师应当以书面形式与企业董事会和经理层沟通,提醒企业加以改进。

在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段,对重大缺陷的性质及其实现相关控制目标的影响程度进行披露,提示内部控制审计报告使用者注意相关风险,但无需对其发表审计意见。

|

【例题3·多选题】在执行内部控制审计时,下列有关非财务报告内部控制重大缺陷的说法中,正确的有( )。(2018年) A.注册会计师应当以书面形式与被审计单位董事会沟通发现的非财务报告内部控制重大缺陷 B.注册会计师可以以书面或口头形式与被审计单位经理层沟通发现的非财务报告内部控制重大缺陷 C.注册会计师应当在内部控制审计报告中披露非财务报告内部控制重大缺陷 D.非财务报告内部控制重大缺陷不影响内部控制审计报告的意见类型 【答案】ACD 【解析】选项B错误。确定该项非财务报告内部控制缺陷为重大缺陷的,注册会计师应当以书面形式与企业董事会和经理层沟通,提醒企业加以改进。 |

|

【例题4·多选题】在执行内部控制审计时,如果审计范围受到限制,导致注册会计师无法获取充分、适当的审计证据,下列做法中,正确的有( )。 A.在内部控制审计报告中指明已执行的有限程序 B.出具无法表示意见的内部控制审计报告 C.在内部控制审计报告中对在已执行的有限程序中发现的内部控制重大缺陷进行详细说明 D.在内部控制审计报告中指明审计范围受到限制 【答案】BCD 【解释】注册会计师不应在内部控制审计报告中指明所执行的程序,也不应描述内部控制审计的特征,以避免对无法表示意见的误解,如果在已执行的有限程序中发现内部控制存在重大缺陷,注册会计师应当在内部控制审计报告中对重大缺陷做出详细说明(选项A错误,选项C正确);如果审计范围受到限制,注册会计师应当解除业务约定或出具无法表意见的内部控制审计报告,选项B正确。在出具无法表示意见的内部控制审计报告时,注册会计师应当在内部控制审计报告中指明审计范围受到限制,无法对内部控制的有效性发表意见,并单设段落说明无法表示意见的实质性理由,选项D正确。 |

阅读列表

-

29.审计:第十九章 审计报告2(08.26)

2020/8/11 · 10人已阅

-

28.审计:第十九章 审计报告1(08.25)

2020/8/11 · 13人已阅

-

28.审计:第十八章 完成审计工作2(08.24)

2020/8/11 · 14人已阅

-

27.审计:第十八章 完成审计工作1(08.21)

2020/8/11 · 13人已阅

-

26.审计:第十七章 其他特殊项目的审计3(08.20)

2020/8/11 · 17人已阅

-

25.审计:第十七章 其他特殊项目的审计2(08.19)

2020/8/11 · 16人已阅

-

24.审计:第十七章 其他特殊项目的审计1(08.18)

2020/8/11 · 16人已阅