35.审计:第二十二章 审计业务对独立性的要求3(07.01)

第二十二章 审计业务对独立性的要求

四、与审计客户发生人员交流

(一)与审计客户发生雇佣关系

1.一般规定

|

情形 |

防范措施 |

|

|

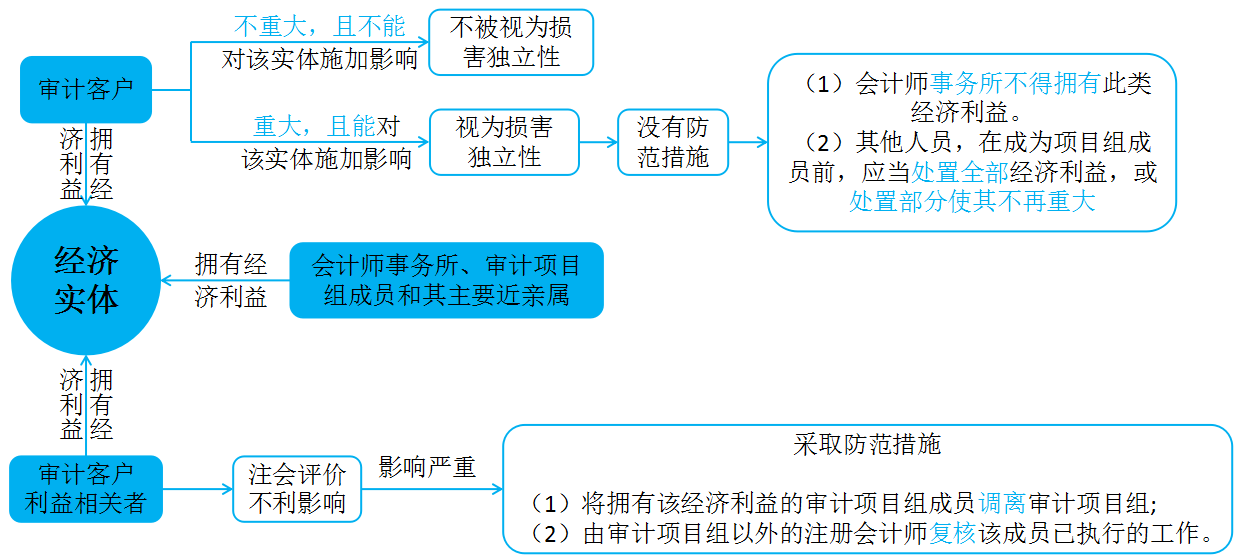

审计项目组“前任合伙人、前任成员”加入审计客户,担任重要职位 |

会计师事务所仍保持重要联系 |

将产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平 如果同时满足下列条件,将不被视为损害独立性: ①“前任合伙人、前任成员”无权从会计师事务所获取报酬或福利(除非报酬或福利是按照预先确定的固定金额支付的,并且未付金额对会计师事务所不重要); ②“前任合伙人、前任成员”未继续参与,并且在外界看来未参与会计师事务所的经营活动或专业活动。 |

|

与会计师事务所已经没有重要联系 |

(1)修改审计计划 (2)向审计项目组分派经验更丰富的人员 (3)由审计项目组以外的注册会计师复核前任审计项目组成员已执行的工作 |

|

|

前任合伙人加入的某一实体成为审计客户 |

应当评价对独立性不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平 |

|

|

审计项目组某成员拟加入审计客户 |

会计师事务所应当制定政策和程序,要求审计项目组成员在与审计客户协商受雇于该客户时,向会计师事务所报告。在接到报告后,会计师事务所应当评价不利影响的严重程度,并在必要时财务防范措施消除不利影响或将其降低至可接受的水平。 防范措施主要包括: (1)将该成员调离审计项目组 (2)由审计项目组以外的注册会计师复核该成员在审计项目组中作出的重大判断 |

|

注:重要职位是指“董事、高级管理人员、特定员工”

|

【例题13·简答题】ABC会计师事务所拟承接甲公司2013年度财务报表审计业务,A注册会计师曾任ABC会计师事务所合伙人,自2011年12月退休后担任ABC会计师事务所技术顾问及甲公司独立董事。 要求:指出上述做法是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。(2014年B卷) 【解析】违反。前任合伙人加入甲公司担任独立董事,并作为技术顾问继续参与ABC会计师事务所的专业活动/与事务所保持重要交往或联系,将因密切关系/外在压力对独立性产生严重不利影响。在ABC会计师事务所接受审计委托之前A注册会计师辞去独立董事职务/不再担任技术顾问。 |

2.审计客户属于公众利益实体

|

情形 |

说明 |

|

关键审计合伙人加入审计客户担任重要职位 |

关键审计合伙人,是指项目合伙人、实施项目质量控制复核的负责人,以及审计项目组中负责对财务报表审计所涉及的重大事项作出关键决策或判断的其他审计合伙人。(其他审计合伙人还包括负责审计重要子公司或分支机构的项目合伙人。) |

|

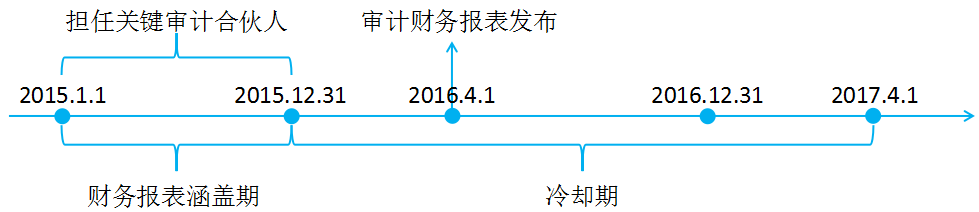

将因密切关系或外在压力产生不利影响 除非该合伙人不再担任关键审计合伙人后,该公众利益发布了已审计财务报表,其涵盖期间不少于12个月,并且该合伙人不是该财务报表的审计项目组成员,否则独立性将视为受到损害。从不再担任关键审计合伙人至最早可以加入客户的这一期间,称为“冷却期”。 |

|

|

前任高级合伙人加入审计客户担任重要职位 |

将因外在压力产生不利影响。 除非该高级合伙人离职已超过12个月,否则独立性将视为受到损害。 |

|

因企业合并导致前任成员加入审计客户担任重要职位 |

同时满足下列条件,则不被视为独立性受到损害: (1)当前任关键审计合伙人接受该职务时,并未预料到会发生企业合并; (2)前任关键审计合伙人在会计师事务所中应得的报酬或福利都已全额支付(除非报酬或福利是按照预先确定的固定金额支付的,并且未付金额对会计师事务所不重要); (3)前任关键审计合伙人未继续参与,或在外界看来未参与会计师事务所的经营活动或专业活动; (4)已就前任关键审计合伙人在审计客户中的职位与治理层讨论。 |

|

【例题14·简答题】甲公司2014年度财务报表审计时,C注册会计师曾是ABC会计师事务所的管理合伙人,于2014年1月退休后担任甲公司董事。(2015年) 【解析】违反。C注册会计师作为高级合伙人在离职后十二个月内加入甲公司担任董事,因外在压力对独立性产生严重不利影响 |

(二)临时借调员工

如果会计师事务所向审计客户借出员工,可能因自我评价产生不利影响。会计师事务所应当评价借出员工产生不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平。

|

不会产生不利影响(同时满足) |

采取防范措施 |

|

(1)只能短期向客户借出员工; (2)借出的员工不得为审计客户提供中国注册会计师职业道德守则禁止提供的非鉴证服务 (3)借出的员工不得承担审计客户的管理层职责。 |

(1)对借出员工的工作进行额外复核; (2)合理安排审计项目组成员的职责,使借出员工不对其在借调期间执行的工作进行审计; (3)不安排借出员工作为审计项目组成员。 |

(三)最近曾任审计客户的董事、高级管理人员或特定员工

如果审计项目组成员最近曾担任审计客户的董事、高级管理人员或特定员工,可能因自身利益、自我评价或密切关系产生不利影响。

|

情形 |

影响及措施 |

|

|

在财务报表涵盖的期间 |

将产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。 |

注册会计师不得将此类人员分派到审计项目组。 |

|

在财务报表涵盖的期间之前 |

可能因自身利益、自我评价或密切关系产生对独立性的不利影响。 评价不利影响存在与否以及严重程度取决于下列因素: 1.该成员在客户中曾担任的职务; 2.该成员离开客户的时间长短; 3.该成员在审计项目组中的角色。 |

|

受限制的时段示例

(四)兼任审计客户的董事或高级管理人员

1.如果会计师事务所的合伙人或员工兼任审计客户的董事或高级管理人员,将因自我评价和自身利益产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。

2.会计师事务所的合伙人或员工不得兼任审计客户的公司秘书。

3.会计师事务所提供日常和行政事务性的服务以支持公司秘书职能,或提供与公司秘书行政事项有关的建议,只要所有相关决策均由审计客户管理层做出,通常不会损害独立性。

五、与审计客户长期存在业务关系

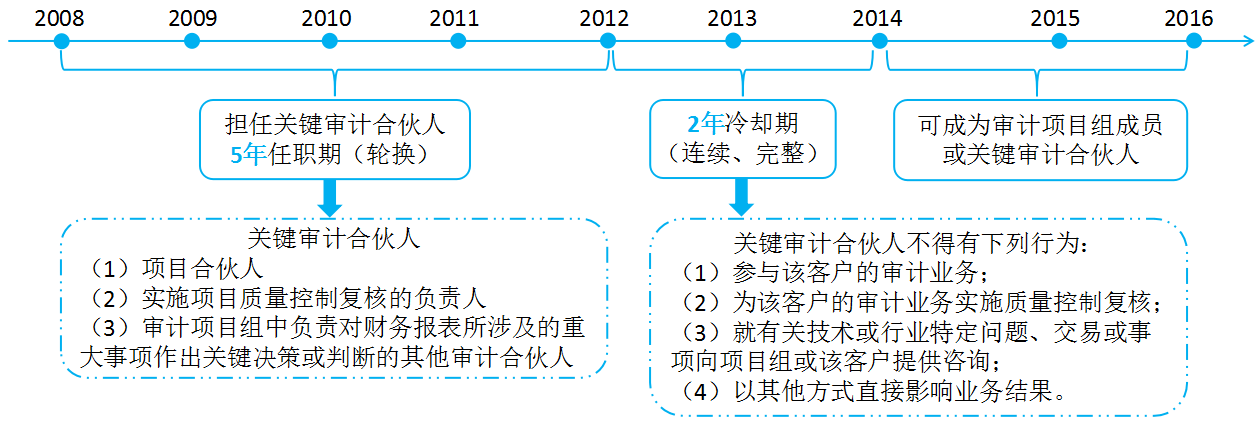

(一)关键审计合伙人的任职时间

如果某关键审计合伙人负责审计属于公众利益实体的审计客户,五年后关键审计合伙人应当轮换。

审计公众利益实体的关键合伙人的任期时间,如下图所示。

|

【例题15·简答题】上市公司甲公司是ABC会计师事务所的常年审计客户,现审计甲公司2013年度财务报表。审计项目组就一疑难会计问题向ABC会计师事务所的技术部咨询。技术部的C注册会计师曾于2012年前连续5年负责甲公司审计项目质量控制复核,对甲公司比较熟悉,技术部分派其负责处理该咨询。(2014年B卷) 【解析】违反。作为关键审计合伙人,C注册会计师不应在“冷却期”为审计项目组提供任何形式的技术咨询。 |

|

【例题16·简答题】ABC会计师事务所审计甲银行2012年度财务报表。B注册会计师曾担任甲银行2011年度财务报表审计项目经理,并签署该年度审计报告。B注册会计师于2012年4月30日辞职,于2012年末加入甲银行下属某分行担任财务负责人。(2013年) 【解析】违反。作为甲银行2011年度审计报告签字注册会计师,B注册会计师适用职业道德守则对项目合伙人/审计关键合伙人的规定。其离职加入甲银行下属分行担任财务负责人的时间,早于甲银行发布2012年已审财务报表之日,尚在“冷却期”内,因此将因密切关系或外在压力对独立性产生严重不利影响。 |

(二)关键审计合伙人任职时间延长

如果关键审计合伙人的连任对审计质量特别重要,并且通过采取防范措施能够消除对独立性产生的不利影响或将其降低至可接受的水平,则在法律法规允许的情况下,该关键审计合伙人在审计项目组的时限可以延长一年。

(三)审计客户成为公众利益实体时,关键审计合伙人的轮换要求

(1)在审计客户成为公众利益实体之前,如果关键审计合伙人已为该客户服务的时间不超过三年,则该合伙人还可以为该客户继续提供服务的年限为五年减去已经服务的年限;

(2)如果关键审计合伙人为该客户服务了四年或更长的时间,在该客户成为公众利益实体之后,该合伙人还可以继续服务两年;

(3)如果审计客户是首次公开发行证券的公司,关键审计合伙人在该公司上市后连续提供审计服务的期限,不得超过两个完整会计年度。

适用于一般公众利益实体的审计客户

|

已为公众利益实体的审计客户 |

轮换前最长服务年限 |

暂停期间 |

|

一般情况 |

5年 |

2年 |

|

特殊情况 |

5+1年 |

2年 |

适用于客户成为公众利益实体后的轮换时间

|

成为公众利益实体之前服务年限 |

成为公众利益实体后继续提供服务的年限 |

暂停期间 |

|

Y≤3年 |

(5-Y)年 |

2年 |

|

Y≥4年 |

2年 |

2年 |

|

审计客户是首次公开发行证券 |

上市后连续提供审计服务的期限≤2年 |

2年 |

|

【例题17·简答题】上市公司甲公司是ABC会计师事务所的常年审计客户,乙公司是非公众利益实体,于2014年6月被甲公司收购,成为甲公司重要的全资子公司。B注册会计师自2009年度起担任乙公司财务报表审计项目合伙人,在乙公司被甲公司收购后,继续担任乙公司2014年度财务报表审计项目合伙人,并成为甲公司的关键审计合伙人。 【解析】不违反。B注册会计师在成为公众利益实体的关键审计合伙人后还可以继续服务两年。 |

阅读列表

-

16.审计:第十一章 生产与存货循环的审计(08.05)

2020/8/05 · 15人已阅

-

15.审计:第十章 采购与付款循环的审计(08.04)

2020/8/03 · 16人已阅

-

14.审计:第九章 销售与收款循环的审计(08.03)

2020/8/03 · 17人已阅

-

13.审计:第五章 信息技术对审计的影响+第六章 审计工作底稿(07.31)

2020/7/30 · 21人已阅

-

12.审计:第四章 审计抽样1(07.30)

2020/7/29 · 29人已阅

-

11审计:第八章 风险应对2(07.29)

2020/7/28 · 22人已阅

-

10.审计:第八章 风险应对1(07.28)

2020/7/27 · 27人已阅