每日推送-税务师税法一 第2章 增值税 (四)

第二章 增值税(四)

考点6:增值税免抵退税和免退税的计算

【考察频次】2次

【考察方式】增值税免税并退税的范围,免税不退税的范围

【知识精华】

|

退(免)税办法 |

适用企业和情况 |

基本政策规定 |

|

免抵退税 |

生产企业 出口自产货物和视同自产货物、对外提供加工修理修配劳务以及列名生产企业出口非自产货物 |

免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还 |

|

免退税 |

外贸企业或其他单位 外贸企业外购研发服务和设计服务免征增值税,其对应的外购应税服务的进项税额予以退还。 |

免征增值税,相应的进项税额予以退还 |

1.生产企业出口货物劳务增值税免抵退税的计算方法

第一步:当期应纳税额=当期销项税额-(当期进项税额-当期免抵退税不得免征和抵扣的税额)

免抵退税不得免征和抵扣税额=(出口货物离岸价格-免税购进原材料价格)×(征税率-退税率)

第二步:当期“免、抵、退”税额=(出口货物离岸价格-免税购进原材料)×出口货物退税率

第三步(比大小):

①当期期末留抵税额(即当期应纳税额为负数的金额)≤当期“免、抵、退”税额时

当期应退税额=当期期末留抵税额

当期免抵税额=当期“免、抵、退”税额-当期应退税额

②当期期末留抵税额>当期“免、抵、退”税额时

当期应退税额=当期“免、抵、退”税额

当期免抵税额=0

2.零税率应税服务增值税退(免)税的计算

【提示】应税服务退税率为应税服务适用的增值税税率。即交通运输业、邮政服务退税率9%,现代服务业(有形动产租赁除外)退税率为6%,有形动产租赁服务退税率为13%。

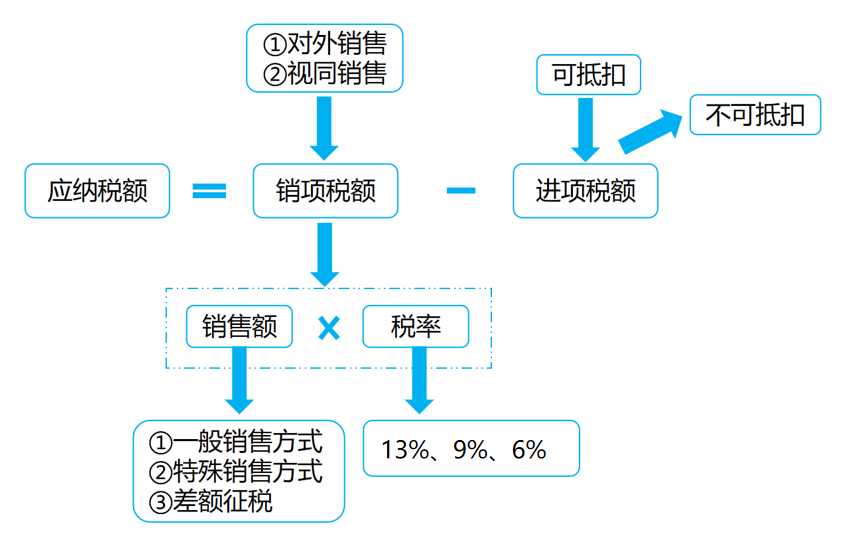

考点7:应纳税额计算

【考察频次】8次

【考察方式】增值税的应纳税额/销项税额

【知识精华】

1.一般计税办法

2.简易计税办法

小规模纳税人销售货物、劳务、服务、无形资产、不动产,按简易方法计算,即按销售额和规定征收率计算应纳税额,不得抵扣进项税额。

应纳税额=销售额×征收率

【注意】含税销售额的换算公式为:

销售额=含税销售额÷(1+征收率)

考点8:发票开具基本规定

【考察频次】5次

【考察方式】哪些不得开具增值税专用发票

【知识精华】

1.增值税一般纳税人销售货物、提供加工修理修配劳务和发生应税行为,使用新系统开具增值税专用发票、增值税普通发票、机动车销售统一发票、增值税电子普通发票。

纳入新系统推行范围的小规模纳税人,使用新系统开具增值税普通发票、机动车销售统一发票、增值税电子普通发票。

自2020年2月1日起,纳入增值税小规模纳税人自开增值税专用发票试点的小规模纳税人需要开具增值税专用发票的,可以通过新系统自行开具,主管税务机关不再为其代开。【新增】

2.销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

3.一般纳税人有下列销售情形,不得使用增值税专用发票:

(1)会计核算不健全,不能向税务机关准确提供增值税销项税额、进项税额、应纳税额数据及其他有关增值税税务资料的。

(2)应当办理一般纳税人资格登记而未办理的。

(3)有《税收征管法》规定的税收违法行为,拒不接受税务机关处理的。

(4)有下列行为之一,经税务机关责令限期改正而仍未改正的:

1)虚开增值税专用发票;

2)私自印制增值税专用发票;

3)向税务机关以外的单位和个人买取增值税专用发票;

4)借用他人增值税专用发票;

5)未按《增值税专用发票使用规定》第十一条开具增值税专用发票;

6)未按规定保管增值税专用发票和专用设备;

7)未按规定申请办理防伪税控系统变更发行;

8)未按规定接受税务机关检査。

有上列情形的,如已领取增值税专用发票,主管税务机关应暂扣其结存的增值税专用发票和税控专用设备。

4.属于下列情形之一的,不得开具专用发票:

(1)向消费者个人销售货物、提供应税劳务或者发生应税行为的。

(2)销售货物、提供应税劳务或者发生应税行为适用增值税免税规定的,法律、法规及国家税务总局另有规定的除外。

(3)部分适用增值税简易征收政策规定的:

1)增值税一般纳税人的单采血浆站销售非临床用人体血液选择简易计税的。

2)纳税人销售旧货,按简易办法依3%征收率减按2%征收增值税的。

3)纳税人销售自己使用过的固定资产,适用按简易办法依3%征收率减按2%征收增值税政策的。

纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

(4)法律、法规及国家税务总局规定的其他情形。

阅读列表

-

每日推送-税务师税法一 第2章 增值税 (四)

2020/6/20 · 184人已阅

-

每日推送-税务师税法一 第2章 增值税 (三)

2020/6/20 · 168人已阅

-

每日推送-税务师税法一 第2章 增值税 (二)

2020/6/19 · 204人已阅

-

每日推送-税务师税法一 第2章 增值税 (一)

2020/6/18 · 245人已阅

-

2019税法一 税收优惠特辑

2019/9/05 · 39人已阅

-

每日推送-税务师税法一 税一税率总结

2019/8/01 · 125人已阅

-

每日推送-税务师税法一 税法一教材变化

2019/8/01 · 169人已阅