32.审计:第二十一章 职业道德基本原则和概念框架

第二十一章 职业道德基本原则和概念框架

一、职业道德基本原则

1.诚信

在鉴证业务中,如果注册会计师依据执业准则出具了恰当的非标准业务报告,则不被视为违反诚信原则。

2.独立性

注册会计师的独立性包括两个方面——实质上的独立和形式上的独立。注册会计师执行鉴证业务时,应当从实质上和形式上保持独立性,不得因任何利害关系影响其客观性。

3.客观和公正

客观和公正原则要求会员应当公正处事,实事求是,不得由于偏见、利益冲突或他人的不当影响而损害自己的职业判断。如果存在导致职业判断出现偏差,或对职业判断产生不当影响的情形,会员不得提供相关专业服务。

4.专业胜任能力和应有的关注

专业的胜任能力和应有的职业关注要求会员通过教育、培训和执业实践获取和保持专业胜任能力。

5.保密

注册会计师应当对在职业活动中获知的涉密信息保密,不得有下列行为:

(1)未经客户授权或法律法规允许,向事务所以外的第三方披露其所获知的涉密信息;

(2)利用自己所获知的涉密信息为自己或第三方谋取利益。

6.良好的职业行为

会员应当诚实、实事求是,不得有下列行为:

(1)夸大宣传提供的服务、拥有的资质或获得的经验;

(2)贬低或无根据地比较其他注册会计师的工作

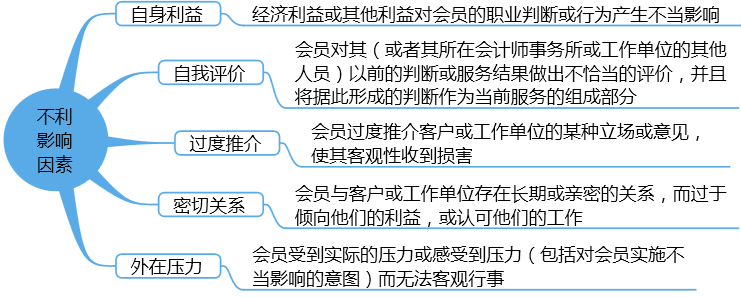

二、对遵守职业道德基本原则产生不利影响的因素及防范措施

应对不利影响的防范措施包括下列两类:(1)法律法规和职业规范规定的防范措施;(2)在具体工作中采取的防范措施。

三、注册会计师对职业道德概念框架的具体运用

(一)专业服务委托

专业服务委托主要从“接受客户关系”、“承接业务”和“客户变更委托”三方面分析了不利影响及防范措施。

|

情形 |

可能违反的原则 |

|

接受客户关系 |

注会应当考虑客户的主要股东、关键管理人员和治理层是否诚信,以及客户是否涉足非法活动或存在可疑的财务报告问题,将对诚信、良好职业行为产生不利影响 |

|

承接业务 |

项目组不具备或不能获得执行业务所必须的胜任能力,将对专业胜任能力和应有的职业关注产生不利影响 |

|

客户变更委托 |

如果注册会计师在了解所有相关情况前就承接业务,可能对专业胜任能力和应有的关注原则产生不利影响 |

(二)利益冲突

1.利益冲突的情形有:

(1)与客户存在直接竞争关系,或与客户的主要竞争者存在合资或类似关系,可能对客观和公正原则产生不利影响

(2)注册会计师为两个以上客户提供服务,而这些客户之间存在利益冲突或者对某一事项或交易存在争议,可能对客观和公正原则或保密原则产生不利影响

2.注册应当根据具体情形,采取下列防范措施:

(1)如果会计师事务所的商业利益或业务活动可能与客户存在利益冲突,注册会计师应当告知客户,并在征得其同意的情况下执行业务

(2)如果为存在利益冲突的两个以上客户服务,注册会计师应当告知所有已知相关方,并在征得他们同意的情况下执行业务

(3)如果为某一特定行业或领域中的两个以上客户提供服务,注册会计师应当告知客户,并在征得他们同意的情况下执行业务

3.如果客户不同意注册会计师为存在利益冲突的其他客户提供服务,注册会计师应当终止为其中一方或多方提供服务。

4.如果利益冲突对职业道德基本原则产生不利影响,并且采取防范措施无法消除不利影响或将其降低至可接受的水平,注册会计师应当拒绝承接某一特定业务,或者解除一个或多个存在冲突的业务约定。

(三)应客户的要求提供第二次意见

如果被要求提供第二次意见,注册会计师应当评价不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平:

(1)征得客户同意与前任注册会计师沟通;

(2)在与客户沟通中说明注册会计师发表专业意见的局限性;

(3)向前任注册会计师提供第二次意见的副本。

(四)收费

收费问题往往对注册会计师职业道德基本原则或对独立性产生重大影响,注册会计师行业中最主要的收费问题包括过低收费、或有收费。

|

|

说明 |

|

过低收费 |

在承接业务时,如果收费报价过低,可能导致难以按照执业准则和职业道德规范的要求执行业务,从而对专业胜任能力和应有的关注原则产生不利影响。 |

|

或有收费 |

或有收费可能对职业道德基本原则产生不利影响。 除法律法规允许外,注册会计师不得以或有收费方式提供鉴证服务,收费与否或收费多少不得以鉴证工作结果或实现特定目的为条件。 |

|

收取介绍费或佣金 |

注册会计师不得收取与客户相关的介绍费或佣金。若收取,可能对客观和公正原则以及专业胜任能力和应有的关注原则产生非常严重的不利影响。 注册会计师不得向客户或其他方支付业务介绍费。 |

|

【例题1·简答题】审计业务约定书约定,审计费用为200万元,甲公司应当在ABC会计师事务所出具审计报告后10日内支付70%审计费用,成功上市后10日内支付其余30%审计费用。指出上述做法是否恰当,如不恰当,简要说明理由。(2013年) 【解析】不恰当。付款安排表明30%的审计费用实质是或有收费。 |

|

【例题2·简答题】甲公司与ABC会计师事务所签订协议,由甲公司向其客户推荐ABC会计师事务所的服务。每次推荐成功后,由ABC会计师事务所向甲公司支付少量的业务介绍费。指出上述做法是否违反规定,如违反,简要说明理由。(2012年A卷) 【解析】违反。会计师事务所不得向审计客户(甲公司)支付业务介绍费。 |

|

【例题3·简答题】ABC会计师事务所审计上市公司甲公司2016年度财务报表。ABC会计师事务所推荐甲公司与某开发区管委会签订了投资协议,因此获得开发区管委会的奖励10万元。指出上述做法是否违反规定,如违反,简要说明理由。(2017年) 【解析】违反。ABC会计师事务所收取与甲公司有关的介绍费/收到的政府奖励实质构成介绍费,/可能对客观和公正原则/专业胜任能力和应有的关注原则产生严重不利影响。 |

(五)专业服务营销

注册会计师通过广告或其他营销方式招揽业务时,不得有下列行为:

(1)夸大宣传提供的服务、拥有的资质或获得的经验

(2)贬低或无根据地比较其他注册会计师的工作

(3)暗示有能力影响有关主管部门、监管机构或类似机构

(4)作出其他欺骗性的或可能导致误解的声明

(5)不得采用强迫、欺诈、利诱或骚扰等方式招揽业务

|

【例题4·简答题】DEF会计师事务所与XYZ会计师事务所合并成立ABC会计师事务所,ABC会计师事务所以“强强联手,服务最优”为主题在多家媒体刊登广告,宣传两家会计师事务所的合并事宜。要求:指出上述做法是否恰当。如不恰当,简要说明理由。(2014年A卷) 【解析】不恰当。“强强联手,服务最优”夸大宣传了事务所提供的服务/无根据地比较其他注册会计师的工作/违反职业道德守则中有关专业服务营销的要求。 |

(六)礼品和款待

注册会计师不得向客户索取、收受委托合同以外的酬金或其他财务,或者利用执行业务之便,牟取其他不正当的利益。

如果款待超出业务活动的正常往来,注册会计师应当拒绝接受。

(七)保管客户资产

除非法律法规允许或要求,注册会计师不得提供保管客户资金或其他资产的服务。

(八)对客观和公正原则的要求

在提供专业服务时,注册会计师如果在客户中拥有经济利益,或者与客户董事、高级管理人员或员工存在家庭和私人关系或商业关系,应当确定是否对客观和公正原则产生不利影响。

阅读列表

-

30.审计:第十九章 审计报告2(06.17)

2020/6/16 · 632人已阅

-

29.审计:第十九章 审计报告1(06.16)

2020/6/15 · 660人已阅

-

36.审计:第二十二章 审计业务对独立性的要求4

2020/6/15 · 15人已阅

-

35.审计:第二十二章 审计业务对独立性的要求3

2020/6/15 · 16人已阅

-

34.审计:第二十二章 审计业务对独立性的要求2

2020/6/15 · 32人已阅

-

33.审计:第二十二章 审计业务对独立性的要求1

2020/6/15 · 47人已阅

-

32.审计:第二十一章 职业道德基本原则和概念框架

2020/6/15 · 18人已阅