7.财务管理:第六章 债券、股票价值评估(06.05)

第六章 债券、股票价值评估

一、债券价值评估

(一)普通债券(基本模型)

固定利率、每年计算并支付利息、到期归还本金。债券价值计算的模型是:

式中:Vd——债券价值;I——每年的利息;M——面值;n——债券到期前的年数;rd——折现率,一般采用当前等风险投资的市场利率。

(二)债券价值影响因素

|

债券种类 |

折现率 |

到期时间 |

付息频率 |

折现率影响 |

|

平价债券 |

折现率=票面利率 |

价值随着到期日的临近,总体上在波动中等于债券的票面价值 |

平价债券的价值,不受付息频率的影响,始终等于债券的票面价值 |

等风险投资的市场利率与债券价值反向变化。 随着到期时间的缩短,等风险投资的市场利率的变动对债券价值的影响越来越小。 |

|

折价债券 |

折现率>票面利率 |

价值随着到期日的临近,总体上波动提高,最终等于债券的面值; 期间价值有可能高于面值,割息后低于面值 |

折价债券的价值,随着付息频率的加快,逐渐降低 |

|

|

溢价债券 |

折现率<票面利率 |

价值随着到期日的临近,总体上波动降低,最终等于债券的面值 期间价值一直高于面值 |

溢价债券的价值,随着付息频率的加快,逐渐提高 与折价债券受付息频率影响效果相反 |

|

【例题1·单选题】假设其他条件不变,当市场利率低于票面利率时,下列关于拟发行平息债券价值的说法中,错误的是( )。(2018年) A. 期限延长,价值下降 B. 市场利率上升,价值下降 C. 计息频率增加,价值上升 D. 票面利率上升,价值上升 【答案】A 【解析】市场利率低于票面利率,该债券溢价发行,期限延长,价值上升,所以选项A错误;市场利率与债券价值反向变动,所以选项B正确;对于溢价发行的债券,计息频率增加,价值上升,所以选项C正确;票面利率与价值同向变动,所以选项D正确。 |

(三)债券的期望报酬率

通常用到期收益率来衡量。计算到期收益率的方法是求解含有折现率的方程,

即:购进价格=每年利息×年金现值系数+面值×复利现值系数

P0=I×(P/A,rd,n)+M×(P/F,rd,n)

式中:P0——债券的价格;I——每年的利息;M——面值;n——到期的年数;rd——折现率.

|

【例题2·多选题】在其他条件不变的情况下,关于单利计息、到期一次还本付息的可转换债券的内含报酬率,下列各项中正确的有()。(2016) A. 债券期限越长,债券内含报酬率越高 B. 转换价格越高,债券内含报酬率越高 C. 转换比率越高,债券内含报酬率越高 D. 票面利率越高,债券内含报酬率越高 【答案】CD 【解析】由于是单利计息、到期一次还本付息的可转换债券。如果选择持有至到期日,债券的内含报酬率取决于债券发行价格与面值的关系,对于平价债券,期限长短与内含报酬率无关;如果不是平价发行,期限越长债券投资收益率越偏离票面利率,如果提前转换,发行价格=转换比率×股价/(1+IRR)t, 所以:(1+IRR)t=转换比率×股价/发行价格,由于其他因素不变, t 越大,IRR 越小,所以 A 错误;债券转换价格高,则表明转换比率低,债券内含报酬率越低, B错误。 |

|

【例题3·多选题】甲公司折价发行公司债券,该债券期限5年,面值1 000元,票面利率8%,每半年付息一次。下列说法中,正确的有( )。(2018年) A. 该债券的报价利率等于8% B. 该债券的到期收益率等于8% C. 该债券的有效年利率大于8% D. 该债券的计息周期利率小于8% 【答案】ACD 【解析】甲公司折价发行公司债券,所以到期收益率大于票面利率8%,选项B错误;该债券的报价利率即票面利率,等于8%,选项A正确;该债券的计息周期利率=报价利率/每年复利次数=8%/2=4%,选项D正确;该债券的有效年利率=(1+4%)2-1=8.16%,选项C正确。 |

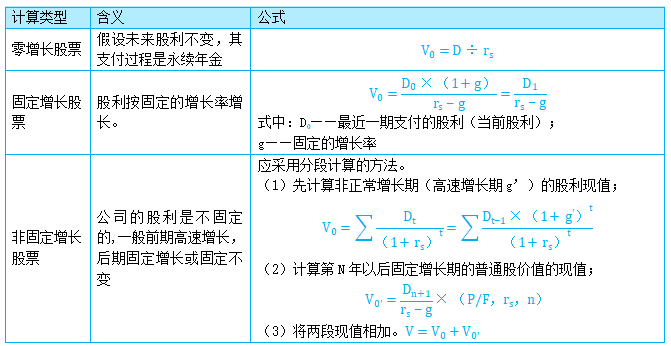

二、普通股价值评估

(一)股票估值的基本模型:

式中:VS——普通股价值;Dt——第t年的股利;rs——年折现率,一般采用资本成本或投资的必要报酬率。

不同类型股票的价值

|

【例题4·单选题】甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为( )元。 A.60 B.61.2 C.66 D.67.2 【答案】D 【解析】每10股派发现金股利12元,则每股股利1.2元。股票的价格=1.2×(1+10%)/(12%-10%)+1.2=67.2(元)。这里注意,为什么价格还要加上派发的现金股利1.2元呢,是因为题目问的是于股权登记日的价格,所谓股权登记日,是要发放的股利还没有发放,所以计算的时候应该包含在价格内。如果是放发以后计算价格,则不包括已经发放的股利。 |

(二)普通股期望报酬率的测算

根据固定增长股利模型,我们知道:P0=D1/(rs-g)

普通股期望报酬率公式:

rs=D1/P0+g

式中:D1/P0——股利收益率;g——股利增长率、股价增长率、资本利得收益率。

|

【例题5·单选题】假设资本市场有效,在股利稳定增长的情况下,股票的资本利得收益率等于该股票的()。(2013年) A.股利增长率 B.期望收益率 【答案】A |

三、混合筹资工具价值评估

1.优先股的特征:①优先分配利润;②优先分配剩余财产;③表决权限制

2.优先股和永续债的价值评估及期望收益率公式

|

|

价值评估 |

期望报酬率 |

|

优先股 |

Vp=Dp/rp rp——折现率,一般用资本成本或投资的必要报酬率。 |

rp=Dp/Vp rp——期望报酬率 |

|

Vp——优先股价值;Dp——优先股每期股息; |

||

|

永续债 |

Vpd=Dpd/rpd rpd——折现率,一般用当前等风险投资的市场利率。 |

rpd=Dpd/Vpd rpd——期望报酬率 |

|

Vpd——永续债价值;I——每年的利息; |

||

|

【例题6·多选题】相对普通股而言,下列各项中,属于优先股特殊性的有( )。(2015) A.当公司分配利润时,优先股股息优先于普通股股利支付 B.当公司选举董事会成员时,优先股股东优于普通股股东当选 C.当公司破产结算时,优先股股东优先于普通股股东求偿 D.当公司决定合并分立时,优先股股东取决权优于普通股股东 【答案】AC 【解析】相对普通股而言,优先股特殊性的有:(1)优先分配利润;(2)优先分配剩余财产;(3)表决权限制。选项AC正确。 |

阅读列表

-

9.财务管理:第五章 投资项目资本预算1(06.09)

2020/6/03 · 44人已阅

-

8.财务管理:第四章 资本成本(06.08)

2020/6/03 · 40人已阅

-

7.财务管理:第六章 债券、股票价值评估(06.05)

2020/6/03 · 48人已阅

-

6.财务管理:第三章 价值评估基础2(06.04)

2020/5/25 · 45人已阅

-

5.财务管理:第三章 价值评估基础1(06.03)

2020/5/25 · 54人已阅

-

4.财务管理:第二章 财务报表分析和财务预测3(06.02)

2020/5/25 · 63人已阅

-

3.财务管理:第二章 财务报表分析和财务预测2(06.01)

2020/5/25 · 69人已阅