每日推送-税务师财管 第四章 筹资与股利分配管理

第四章 筹资与股利分配管理

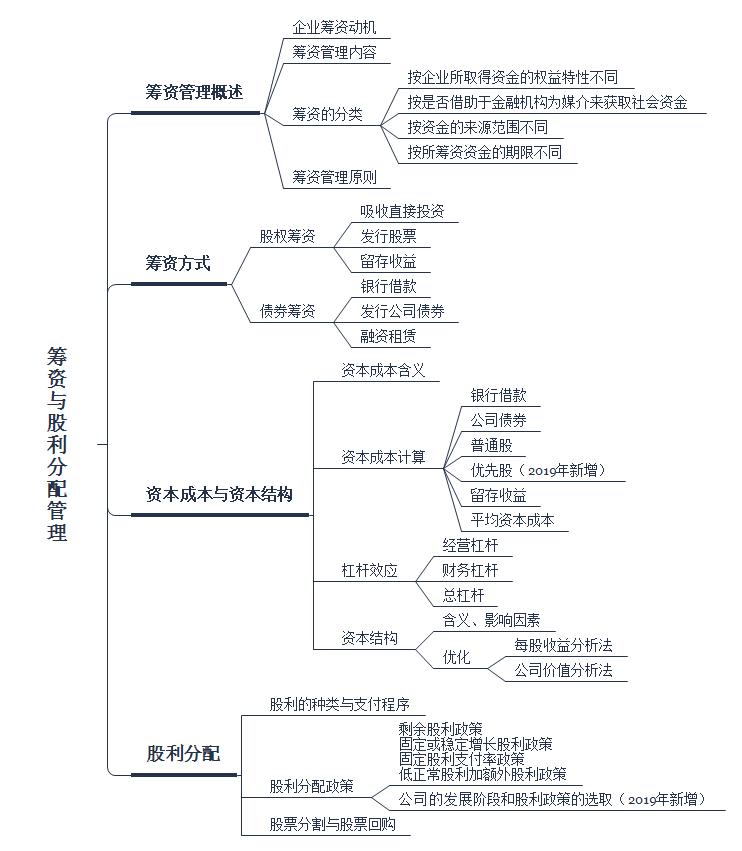

本章框架:

考点1:资本成本的计算

【考察频次】4次

【考察方式】1、考察各项目资本成本的计算;2、计算加权平均资本成本

【知识精华】

|

各项目的资本成本 |

具体解释 |

|

基本模式 |

(1)一般模型

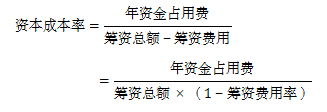

筹资净额=筹资总额-筹资费用 (2)贴现模式 对于金额大、时间超过1年的长期资本,应采用贴现模式。 由:筹资净额现值-未来资本清偿额现金流量现值=0 得:资本成本率=所采用的贴现率 |

|

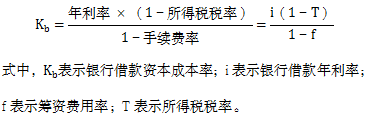

银行借款 |

包括借款利息和借款手续费用。利息费用在税前支付,可以抵税。(税盾效应)

|

|

公司债券 |

包括债券利息和债券发行费用。

式中,L表示公司债券筹资总额;i为公司债券年利息。 |

|

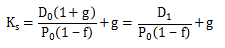

普通股 |

只能按贴现模式计算,并假定各期股利的变化呈一定规律。 (1)股利增长模型法 假定资本市场有效,股票市场价格与价值相等,某股票本期支付的股利为D0,未来各期股利按g速度增长,目前股票价格为P0,则普通股资本成本为:

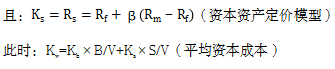

【注意】题目如果告诉是本年发放的股利,则是D0,如果是预计将发放的股利,则是D1。 (2)资本资产定价模型

|

|

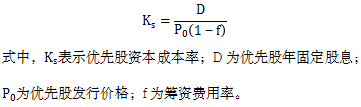

优先股(2019年新增) |

如果优先股股利每年相等,则可视为永续年金:

【注意】优先股的股利是税后支付的,因此不用乘以(1-T),即优先股股利没有税盾的效果。 |

|

留存收益 |

留存收益是由企业税后净利润形成的,其实质是所有者向企业追加投资。 留存收益的资本成本率,表现为股东追加投资要求的报酬率,其计算与普通股相同,也分为股利增长模型法和资本资产定价模型,不同点在于不考虑筹资费用。 |

|

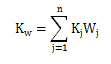

平均资本成本 |

反映企业资本成本整体水平的高低。计算公式为:

式中:Kw表示平均资本成本;Kj表示第j种个别资本成本率;Wj表示第j种个别资本在全部资本中的比重。 平均资本成本率的计算,存在着权数价值的选择问题。通常,可供选择的价值形式有账面价值、市场价值、目标价值等。 |

【典型真题】

【例题4-1•单选题】甲公司现有资金来源中普通股与长期债券的比例为2:1,加权平均资本成本为12%。假定债务资本成本和权益资本成本保持不变,如果将普通股与长期债券的比例变更为1:2,其他因素不变,则甲公司的加权平均资本成本将( )。(2017)

A.大于12%

B.小于12%

C.等于12%

D.无法确定

【答案】B

【解析】企业加权资本成本,是以各项个别资本在企业总资本中的比重为权数,对各项个别资本成本进行加权平均而得到的总资本成本。本题中债务资本成本和权益资本成本保持不变,只是普通股和长期债券的比例从2:1变更为1:2,又因为股权筹资资本成本比债务筹资资本成本高,所以在其他因素不变的情况下,变更后的加权平均资本成本小于12%,所以选项B正确。

【例题4-2•单选题】甲公司现有长期债券和普通股资金分别为1800万元和2700万元,其资金成本分别为10%和18%。现因投资需要拟发行年利率为12%的长期债券1200万元,筹资费用率为2%;预计该债券发行后甲公司的股票价格为40元/股,每股股利预计为5元,股利年增长率预计为4%。若甲公司适用的企业所得税税率为25%,则债券发行后甲公司的平均资本成本是( )。(2014)

A.12.65%

B.12.91%

C.13.17%

D.13.80%

【答案】 C

【解析】发行后新债券资金成本为12%/(1-2%)×(1-25%)=9.18%,资金为1200×(1-2%)=1176万元;普通股资金成本为5×(1+4%)/40+4%=17%,金额为2700万元;原债券资金成本为10%,金额1800万元。故平均资本成本为9.18%*1176/(1176+1800+2700)+10%*1800/(1176+1800+2700)+17%*2700/(1176+1800+2700)=13.17%

【知识点】平均资本成本

考点2:资本结构

【考察频次】4次

【考察方式】1、考察每股收益无差别点分析法的概念;2、计算每股收益无差别点息税前利润;3、通过每股收益无差别点分析法进行决策

【知识精华】

资本结构优化,要求企业权衡负债的低资本成本和高财务风险的关系,确定合理的资本结构。资本结构优化的目标,是降低平均资本成本率或提高企业价值。资本结构优化的方法有以下三种:每股收益分析法、平均资本成本比较法和公司价值分析法。

|

方法 |

要点阐释 |

|

每股收益 分析法 |

能够提高普通股每股收益的资本结构,就是合理的资本结构。 每股收益无差别点计算公式:

式中, 预计追加筹资后的EBIT> 预计追加筹资后的EBIT< |

|

公司价值分析法 |

1.每股收益分析法、平均资本成本分析法都是从账面价值的角度进行资本结构优化分析,没有考虑市场反应和风险因素。公司价值分析法,是在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化。即能够提升公司价值的资本结构,就是合理的资本结构。 2.这种方法主要用于对现有资本结构进行调整,适用于资本规模较大的上市公司资本结构优化分析。同时,在公司价值最大的资本结构下,公司的平均资本成本率也是最低的。 3.设:V表示公司价值,B表示债务资金价值,S表示权益资本价值。公司价值应该等于资本的市场价值,即:V=S+B 为简化分析,假设公司各期的EBIT保持不变,债务资金的市场价值等于其面值,权益资本的市场价值可通过下式计算: S=(EBIT-I)×(1-T)/Ks=净利润/资本成本

|

【典型真题】

【例题4-3•单选题】采用每股收益无差别点分析法确定最优资本结构时,下列表述中错误的是( )。(2018)

A.在每股收益无差别点上无论选择债权筹资还是股权筹资,每股收益都是相等的

B.当预期收益利润大于每股收益无差别点时,应当选择财务杠杆较大的筹资方案

C.每股收益无差别点分析法确定的公司加权资本成本最低

D.每股收益无差别点是指不同筹资方式下每股收益相等时的息税前利润

【答案】C

【解析】每股收益无差别点法是通过计算各备选筹资方案的每股收益无差别点,并进行比较来选择最佳资本结构融资方案的方法。每股收益无差 别点是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平。在每股收益无差别点上,无论是采有债权或股权筹资方案,每股收益都是相等的。当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案,反之亦然。与加权资本成本无关。

-

例题4-2普通股资金成本 预计为5 应该是D 为什么乘以. 1+4%而不是4呢

阅读列表

-

2022年税务师《财务与会计》每日推送 会计 第十二章 流动负债

2022/5/28 · 145人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十一章 非流动资产(二)

2022/5/28 · 148人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十章 非流动资产(一)

2022/5/20 · 215人已阅

-

2022年税务师《财务与会计》每日推送 会计 第九章 流动资产(二)

2022/5/14 · 320人已阅

-

2022年税务师《财务与会计》每日推送 会计 第八章 流动资产(一)

2022/5/14 · 263人已阅

-

2022年税务师《财务与会计》每日推送 会计 第七章 财务会计概论

2022/5/13 · 313人已阅

-

2021年税务师《财务与会计》每日推送 财管 第六章 财务分析与评价

2021/7/30 · 34人已阅