财管 DAY18(本量利分析+短期经营决策)

第十六章 本量利分析

一、本量利的一般关系

(一)成本性态分类

|

类别 |

细分类 |

含义及要点阐释 |

|

固定成本 |

约束性固定成本 |

是企业为维持一定的业务量所必须负担的最低成本,不能通过当前的管理决策加以改变。 |

|

酌量性固定成本 |

是企业根据经营方针可以加以改变的固定成本。 |

|

|

变动成本 |

技术性变动成本 |

是利用生产能力所必须发生的变动成本。 |

|

酌量性变动成本 |

可以通过管理决策行动加以改变的变动成本。 |

|

|

混合成本

|

半变动成本 |

通常有一个初始量,类似于固定成本,在这个初始量的基础上随产量的增长而正比例增长。 |

|

阶梯式成本 |

又称为半固定成本,这类成本随产量的变化而呈阶梯式增长,产量在一定限度内该类成本总额不变,当产量增长超过一定限度后,这种成本就跳跃到一个新的水平,并在新的限度内保持不变。 |

|

|

延期变动成本 |

指在一定产量范围内,成本总额保持不变,超过特定产量范围则随产量的变化而正比例变化。 |

|

|

非线性成本 |

有些成本和产量有依存关系,但不是直线关系。 |

|

【例题1·单选题】甲消费者每月购买的某移动通讯公司58元套餐,含主叫长市话450分钟,超出后主叫国内长市话每分钟0.15元。该通讯费是()。(2016) A. 变动成本 B. 延期变动成本 C. 阶梯式成本 D. 半变动成本 【答案】B 【解析】延期变动成本,是指在一定业务量范围内总额保持稳定,超过特定业务量则开始随业务量比例增长的成本。该通讯费在450分钟内总额保持稳定,超过450分钟则开始随通话时间正比例增长,所以正确答案为选项B。 |

|

【例题2·单选题】下列各项成本费用中,属于酌量性固定成本的是()(2015年真题) A.广告费 B.运输车辆保险费 C.行政部门耗用水费 D.生产部门管理人员工资 【答案】A 【解析】酌量性固定成本指的是可以通过管理决策行动而改变数额的固定成本,包括科研开发费、广告费、职工培训费等,所以选项A正确。 |

(二)基本的损益方程式

1.基本的损益方程式:

利润=单价×销量-单位变动成本×销量-固定成本=(单价-单位变动成本)×销量-固定成本

2.包含期间成本的损益方程式:

税前利润=单价×销量-(单位变动产品成本+单位变动销售和管理费)×销量-(固定产品成本+固定销售和管理费用)

3.计算税后利润的损益方程式

税后利润=(单价×销量-单位变动成本×销量-固定成本)×(1-所得税税率)

(三)边际贡献方程式

1.边际贡献

(1)边际贡献=销售收入-变动成本=(单价-单位变动成本)×销量

(2)单位边际贡献=单价-单位变动成本

边际贡献具体分为制造边际贡献(生产边际贡献)和产品边际贡献(总营业边际贡献)。

(3)制造边际贡献=销售收入-产品变动成本

(4)产品边际贡献=制造边际贡献-销售和管理变动成本

通常,如果在“边际贡献”前未加任何定语,则是指“产品边际贡献”

2、边际贡献率

(1)边际贡献率=边际贡献/销售收入×100%=单位边际贡献/单价×100%

(2)变动成本率=变动成本/销售收入×100%=产品单位变动成本/单价×100%

(3)变动成本率+边际贡献率=1

3、边际贡献方程式

利润=销售收入-变动成本-固定成本=边际贡献-固定成本=销量×单位边际贡献-固定成本

4、边际贡献率方程式

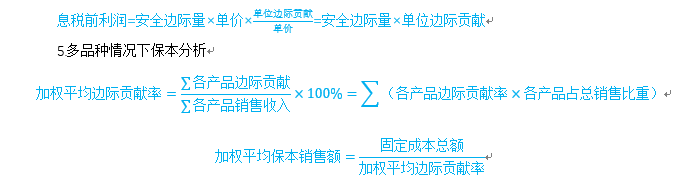

多种产品的边际贡献率要用加权平均数,其公式为:

(1)加权平均边际贡献率=(Σ各产品边际贡献/Σ各产品销售收入)×100%

(2)加权平均边际贡献率=Σ(各产品边际贡献率×各产品占总销售比重)

二、保本分析

1.保本量的计算

本量利公式:利润=单价×销量-单位变动成本×销量-固定成本

既然是保本分析,那么就要假设“利润=0”

0=单价×销量-单位变动成本×销量-固定成本

保本量=固定成本/(单价-单位变动成本)

保本量=固定成本/单位边际贡献

2.保本额分析

保本额=固定成本/边际贡献率

3.盈亏临界点作业率

盈亏临界点作业率,是指盈亏临界点销售量占企业实际或预计销售量的比重。

盈亏临界点作业率=盈亏临界点销售量/实际或预计销售量×100%

4.安全边际和安全边际率

安全边际,是指实际或预计的销售额超过盈亏临界点销售额的差额,表明销售额下降多少企业仍不至于亏损。

(1)安全边际=实际或预计销售额-盈亏临界点销售额

(2)安全边际率=安全边际/实际或预计销售额×100%

(3)1=安全边际率+盈亏临界点作业率

(4)息税前利润=安全边际×边际贡献率

(5)销售息税前利润率=安全边际率×边际贡献率

(6)其中,对于单一产品,

|

【例题3·单选题】甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的息税前利润率是( )。(2013) A.12% B.18% C.28% D.42% 【答案】B 【解析】息税前利润率=安全边际率×边际贡献率=(1-70%)×(1-40%)=18%。 |

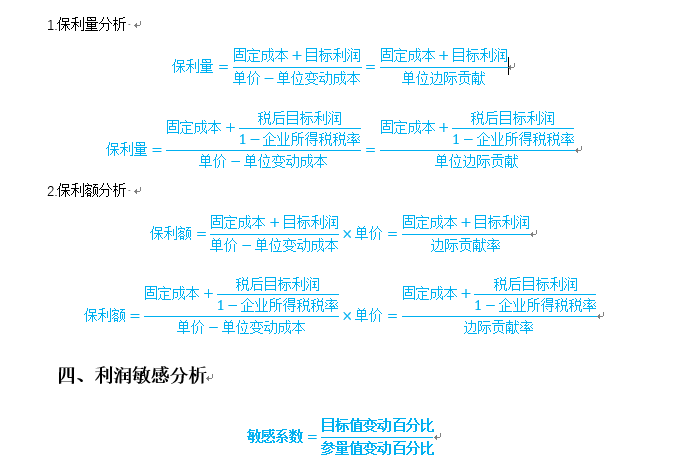

三、保利分析

【提示】敏感系数有正负,若敏感系数为正,则该影响因素与参量值(利润)同向变动;若敏感系数为负,则该影响因素与参量值(利润)反向变动。

|

【例题4·单选题】假设某公司只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计来年产销量20万件,则价格对利润影响的敏感系数为()。(2002年) A.10 B.8 C.4 D.40% 【答案】A 【解析】来年预计利润=收入-变动成本-固定成本=20×50-20×50×(1-40%)-300=100(万元)假设价格增长10%,达到55元,单位变动成本不变还是30,由于单价变动,所以不能用原来的边际贡献率来计算。预计利润=20×55-20×30-300=200(万元),利润变动率=(200-100)/100=100%,单价的敏感系数=100%/10%=10。 |

第十七章 短期经营决策

一、相关与非相关成本

|

相关成本 |

不相关成本 |

||

|

1.边际成本 |

是指业务量变动一个单位时成本的变动部分 |

1.沉没成本 |

是指由于过去已经发生的,现在和未来决策无法改变的成本 |

|

2.机会成本 |

是指放弃另一个方案提供收益的机会 |

||

|

3.重置成本 |

是指目前从市场上购置一项原有资产所需支付的成本,又称为现时成本或现行成本,与之对应的概念是账面成本 |

2.不可避免成本 |

是指通过管理决策行动而不能改变其数额的成本,如约束性固定成本 |

|

4.付现成本 |

是指需要在将来或最近期间支付现金的成本,是一种未来成本 |

||

|

5.可避免成本 |

当方案或者决策改变时,可避免成本可以避免或其数额发生变化 |

3.不可延缓成本 |

相对于可延缓成本而言,是指必须在企业计划期间发生,否则就会影响企业大局的已选定方案的成本 |

|

6.可延缓成本 |

是指同已经选定、但可以延期实施而不会影响大局的某方案相关联的成本 |

||

|

7.专属成本 |

是指可以明确归属于某种、某批或某个部门的固定成本 |

4.共同成本 |

是指需要由几种、几批或有关部门共同分担的固定成本。共同成本具有共享性、基础性和无差别性等特征。 |

|

8.差量成本 |

是指两个备选方案的预期成本之间的差异数 |

||

- 生产决策

|

问题 |

决策方法 |

|

亏损产品是否停产 |

关键看该产品或部门能否给企业带来正的边际贡献。如果是正的边际贡献,则不应停产,否则,应停产。 |

|

零部件自制还是外购 |

进行差额成本分析,即比较两种方案的相关成本,选择成本低的方案即可。 注意:比较相关成本时,需要考虑企业是否有剩余生产能力。如果有,则只需考虑变动成本,如果没有,则还需考虑追加设备投资所带来的专属成本。同时要把剩余生产能力的机会成本考虑在内。 |

|

订货价格有时会低于市场价格,甚至低于平均单位成本,企业是否应该接受 |

比较订单所提供的边际贡献是否能够大于该订单所引起的相关成本。 |

|

当存在约束(瓶颈)资源时,企业如何确定优先生产哪种产品 |

主要考虑如何安排生产才能最大化企业总的边际贡献。 |

|

既可直接对外销售,也可进一步加工后再出售,是否加工后再出售 |

采用差量分析法,即比较这两种方案的利润,选择利润高的方案即可。 【注意】进一步深加工前的半产品所发生的成本,都是无关的沉没成本。进一步深加工的相关成本只包括进一步深加工所需的追加成本,相关收入则是加工后出售和直接出售的收入之差。 |

|

【例题1·单选题】甲公司生产销售乙、丙、丁三种产品,固定成本50 000元。除乙产品外,其余两种产品均盈利。乙产品销量2 000件,单价105元,单位成本110元(其中:单位直接材料费用20元,单位直接人工费用35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。(2018年) A. 乙产品单价大于20元 B. 乙产品单价大于55元 C. 乙产品单价大于80元 D.乙产品单价大于100元 【答案】D 【解析】在短期内,如果企业的亏损产品能够提供正的边际贡献,就应该继续生产乙产品。乙产品的单位变动成本=单位直接材料成本+单位直接人工成本+单位变动制造费用=20+35+45=100(元),所以乙产品单价大于100元,就应该继续生产乙产品。 |

三、定价决策

1、销售定价决策原理

(1)完全竞争市场,市场价格单个厂商无法左右,只是均衡价格的被动接受者。

(2)垄断竞争和寡头垄断市场,厂商对价格有一定的影响。

(3)完全垄断市场,企业自主决定产品价格。

2.销售产品定价方法

|

定价方法 |

具体阐述 |

||

|

成本加成定价法 |

成本加成定价法的基本思路是先计算成本基数,在此基础上加上一定的“成数”。成本基数,可以是完全成本,也可以是变动成本 |

||

|

完全成本加成法 |

成本基数是单位产品的制造成本,“加成”内容包括非制造成本及合理利润。 |

||

|

变动成本加成法 |

成本基数是单位产品的变动成本,“加成”内容包括全部固定成本和预期利润 |

||

|

市场定价法 |

市场定价法,就是对于有活跃市场的产品,可以根据市场价格或者市场上同类或者相似产品的价格来定价。 市场定价法有利于时刻保持对市场的敏感性,对同行的敏锐性。 |

||

|

新产品的销售定价方法 |

撇脂性定价(先高价后低价) |

撇脂性定价是在新产品初期定出较高的价格,然后随着市场扩大降低价格,是一种短期性的策略。 可以使销售初期获得较高的利润,但暴利会引来大量的竞争者,难以维持高价格。 |

|

|

渗透性定价(先低价后高价) |

渗透性定价是在新产品试销初期以较低的价格进入市场,迅速获得市场份额,等市场份额稳固后再逐步提高价格。 在初期会减少一部分利润,但可以排除其他企业的竞争,建立长期的市场定位,是一种长期的市场定价策略。 |

||

|

有闲置能力条件下的定价方法 |

是指在企业具有闲置生产能力时,为了赢得市场竞争,以增量成本(即变动成本)作为定价基础,定一个较低的价格。 虽然定价较低,但是短期内可以维持企业的正常经营,并维持员工稳定,还可以抵补一部分固定成本。 |

||

阅读列表

-

财管 每日一练 DAY18

2019/8/29 · 52人已阅

-

财管 DAY18(本量利分析+短期经营决策)

2019/8/29 · 55人已阅

-

财管 每日一练 DAY17

2019/8/29 · 60人已阅

-

财管 DAY17(标准成本法+作业成本法)

2019/8/29 · 59人已阅

-

27.财务管理:第二十章 业绩评价+第二十一章 管理会计报告 (08.30)

2019/8/27 · 473人已阅

-

26.财务管理:第十九章 责任会计(08.29)

2019/8/27 · 478人已阅

-

财管 每日一练 DAY15

2019/8/27 · 82人已阅