每日推送-税务师税法一 第9章 环境保护税

每日推送-税务师税法一

第9章 环境保护税

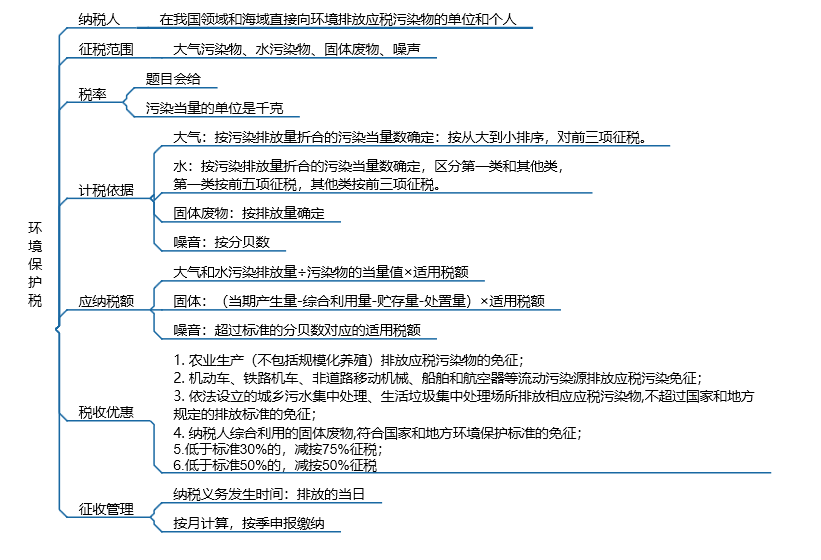

本章框架:

考点1:纳税人

【考察频次】1次

【考察方式】环保税的说法正确的有

【知识精华】

环境保护税的纳税人是指在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者。

【典型真题】

【例题• 多选题】关于环境保护税,下列说法正确的有( )。(2018)

A.环境保护税纳税人不包括家庭和个人

B.环境保护税税率为统一比例税率

C.机动车和船舶排放的应税污染物暂时免征环境保护税

D.环境保护税是原有的排污费“费改税”平移过来的税收

E.环境保护税收入全部归地方

【答案】ACDE

【解析】选项B,应税污染物的适用税率有两种,一是全国统一定额税,二是浮动定额税。

考点2:征税对象

【考察频次】1次

【考察方式】不属于环境保护税征税对象

【知识精华】

环境保护税的征税对象为应税污染物,是法律规定的大气污染物、水污染物、固体废物和噪声等。

【典型真题】

【例题• 单选题】下列污染物中,不属于环境保护税征税对象的是( )。(2018)

A.大气污染物

B.噪声污染

C.固体废物

D.光污染

【答案】D

【解析】环境保护税的征税对象为应税污染物,是环境保护税法所附《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

考点3:计税依据

【考察频次】1次

【考察方式】以纳税人当期污染物产生量作为排放量计征环境保护税的有

【知识精华】

应税污染物的计税依据,按照下列方法确定:

(1)应税大气污染物按照污染物排放量折合的污染当量数确定;

(2)应税水污染物按照污染物排放量折合的污染当量数确定;

(3)应税固体废物按照固体废物的排放量确定;

(4)应税噪声按照超过国家规定标准的分贝数确定。

|

【注意】 (1)每一排放口或者没有排放口的应税大气污染物,按照污染当量数从大到小排序,对前三项污染物征收环境保护税。 (2)每一排放口的应税水污染物,按照《环境保护税法》所附《应税污染物和当量值表》,区分第一类水污染物和其他类水污染物,按照污染当量数从大到小排序,对第一类水污染物按照前五项征收环境保护税,对其他类水污染物按照前三项征收环境保护税 |

【典型真题】

【例题 • 多选题】下列情形中,以纳税人当期污染物产生量作为排放量计征环境保护税的有( )(2018)

A.未依法安装使用污染物自动监测设备

B.通过暗管方式违法排放污染物

C.篡改、伪造污染物监测数据

D.损毁或者擅自移动污染物自动监测设备

E.规模户养殖以外的农业生产排放污染物

【答案】ABCD

【解析】应税大气污染物、水污染物的计税依据,按照污染物排放量折合的污染当量数确定。 纳税人有下列情形之一的,以其当期应税大气污染物、水污染物的产生量作为污染物的排放量: (1)未依法安装使用污染物自动监测设备或者未将污染物自动监测设备与环境保护主管部门的监控设备联网; (2)损毁或者擅自移动、改变污染物自动监测设备; (3)篡改、伪造污染物监测数据; (4)通过暗管、渗井、渗坑、灌注或者稀释排放以及不正常运行防治污染设施等方式违法排放应税污染物; (5)进行虚假纳税申报。

考点4:征收管理

【考察频次】1次

【考察方式】环境保护税的申报缴纳期限

【知识精华】

1.纳税义务发生时间为纳税人排放应税污染物的当日。纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税。

2.环境保护税按月计算,按季申报缴纳。不能按固定期限计算缴纳的,可以按次申纳税人按季申报缴纳的,应当自季度终了之日起15日内,向税务机关办理纳税申报并缴纳税款。纳税人按次申报缴纳的,应当自纳税义务发生之日起15日内,向税务机关办理纳税申报并缴纳税款。

【典型真题】

【例题• 多选题】环境保护税的申报缴纳期限是( )。(2018)

A.15日

B.一个月

C.一个季度

D.一年

【答案】C

【解析】环境保护税按月计算,按季申报缴纳。

-

阅读

阅读列表

-

每日推送-税务师税法一 第2章 增值税 (三)

2019/7/18 · 161人已阅

-

每日推送-税务师税法一 第2章 增值税 (二)

2019/7/18 · 190人已阅

-

每日推送-税务师税法一 第2章 增值税 (一)

2019/7/18 · 223人已阅

-

每日推送-税务师税法一 第1章 税法基本原理

2019/7/16 · 181人已阅

-

税法一 税率总结

2018/11/07 · 330人已阅