6.审计:第三章 审计证据1(05.14)

第三章 审计证据

一、审计证据的性质及审计程序

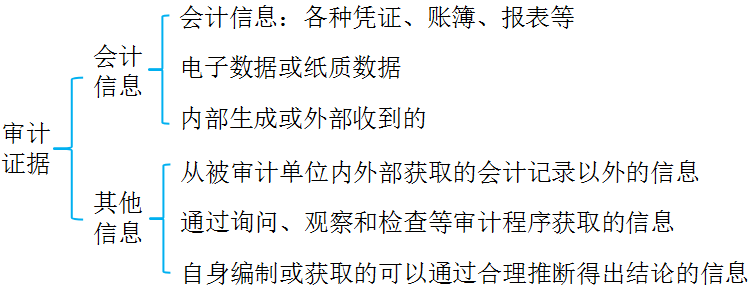

(一)审计证据的含义

审计证据不仅包含了会计记录所含有的信息,还包括非会计记录含有的信息,甚至信息本身的缺乏也构成审计证据。

会计记录含有的信息本身并不足以提供充分的审计证据作为财务报表发表审计意见的基础,注册会计师还应当获取用作审计证据的其他的信息。

(二)审计证据的充分性与适当性

1、审计证据的充分性

2、审计证据的适当性(了解)

审计证据的适当性,是对审计证据质量的要求。审计证据的适当性又包含相关性和可靠性,只有相关且可靠的审计证据才是高质量的。

(1)相关性

特定的审计程序可能只为某些认定提供相关的审计证据,而与其他认定无关;有关某一项认定(如存货的存在)的审计证据,不能替代与其他认定(存货的计价)相关的审计证据;不同来源不同性质的审计证据可能与同一认定相关。

(2)可靠性

审计证据的可靠性受其来源和性质的影响,并取决于获取审计证据的具体环境。

A.外部独立来源获取>其他来源获取;

B.内部控制有效时内部生成的>内部控制薄弱时内部生成的;

C.直接获取的>间接获取或推论得出的;

D.以文件、记录形式(无论是纸质、电子或其他介质)存在的审计证据>口头形式的,口头证据本身并不足以证明事实的真相,一般情况下,口头证据往往需要得到其他相应证据的支持;

E.从原件获取的>从传真件或复印件获取.

3、充分性和适当性之间的关系

审计工作通常不涉及鉴定文件记录的真伪,注册会计师也不是鉴定文件记录真伪的专家,但应当考虑用作审计证据的信息的可靠性,并考虑与这些信息生成和维护相关控制的有效性。

注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本为由减少不可替代的审计程序。

|

【例题1·单选题】下列有关审计证据质量的说法中,错误的是( )。(2017年) A. 审计证据的适当性是对审计证据质量的衡量 B. 审计证据的质量与审计证据的相关性和可靠性有关 C. 注册会计师可以通过获取更多的审计证据弥补审计证据质量的缺陷 D. 在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响 【答案】C 【解析】需要注意的是,尽管审计证据的充分性和适当性相关,但如果审计证据的质量存在缺陷,那么注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷。 【本题套路】这类题目常考点有:①审计证据的数量受质量以及重大错报风险水平的影响②质量的缺陷是不可弥补的 ③相关且可靠才是高质量的(注意“且”,这里可能设置陷阱) |

|

【例题2·单选题】下列有关审计证据的说法中,正确的是( )。(2015年) A. 外部证据与内部证据矛盾时,注册会计师应当采用外部证据 B. 审计证据不包括会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息 C. 注册会计师可以考虑获取审计证据的成本与获取的信息的有用性之间的关系 D. 注册会计师无需鉴定作为审计证据的文件记录的真伪 【答案】C 【解析】选项A,产生矛盾,首先应查明原因,之后再确定采用哪个审计证据;选项B,审计证据包括会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息;选项D,审计工作通常不涉及鉴定文件记录的真伪,注册会计师也不是鉴定文件记录真伪的专家,但应当考虑用作审计证据的信息的可靠性。 【本题套路】审计证据包括会计信息、非会计信息、信息本身的缺乏也构成审计证据。所以审计证据包括的范围是很大的,题目中“审计证据不包括......”很可能是错误的。 |

(三)审计程序的种类

审计程序的种类包括:检查、观察、询问、函证、重新计算、重现执行、分析程序。

|

【例题3·单选题】下列有关询问程序的说法中,错误的是( )。(2018年) A.询问可以以口头或书面方式进行 B.询问适用于风险评估、控制测试和实质性程序 C.注册会计师应当就管理层对询问作出的口头答复获取书面声明 D.询问是指注册会计师向被审计单位内部或外部的知情人员获取财务信息和非财务信息,并对答复进行评价的过程 【答案】C 【解析】针对某些事项,注册会计师可能认为有必要向管理层和治理层(如适用)获取书面声明,以证实对口头询问的答复,选项C错误。 |

二、函证

(一)函证决策

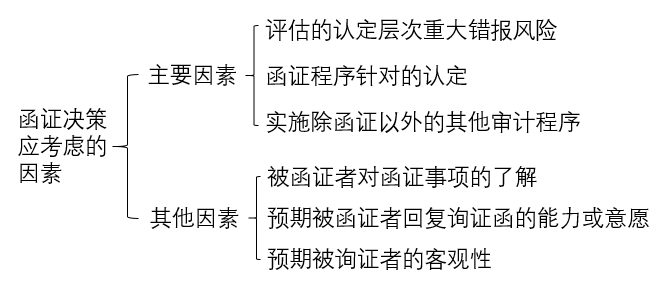

评估的认定层次重大错报风险水平越高,注册会计师对通过实质性程序获取的审计证据的相关性和可靠性的要求越高。

如果认为某项风险属于特别风险,注册会计师需要考虑是否通过函证特定事项以降低检查风险。

|

【例题4·多选题】下列各项因素中,通常影响注册会计师是否实施函证的决策的有( )。(2017年) A. 评估的认定层次重大错报风险 【答案】ACD 【解析】在作出决策时,注册会计师应当考虑的主要因素: 1.评估的认定层次重大错报风险(选项A正确);2.函证程序所审计的认定(选项C正确);3.实施其他审计程序获取的审计证据如何将检查风险降至可接受的水平。 其他因素:1.被询证者对函证事项的了解;2.预期被询证者回复询证函的能力或意愿(需要考虑的是预期被询证者的配合程度,而不是被审计单位管理层的配合程度,因此选项B不正确);3.预期被询证者的客观性。(选项D正确)。 |

|

【例题5·单选题】注册会计师考虑是否实施函证程序时,下列说法中错误的是( )。(2015年) A.向被审计单位的律师函证固定资产的投保情况,函证可能无效 B.实施函证程序应考虑被询证者回复询证函的能力 C.函证被审计单位的子公司,回函的可靠性会降低 D.无须考虑被询证者的客观性 【答案】D 【解析】选项A,律师对固定资产的投保情况可能是不了解的,实施函证程序应考虑被询证者对函证事项的了解程度;选项C,被询证者的关联方,其回复的可靠性会降低;选项D,选择函证程序应考虑预期被询证者的客观性。 |

(二)函证的内容

1、函证的对象(重要)

|

函证对象 |

函证情形 |

不函证的情形 |

不函证的处理 |

|

银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息 |

应当函证 |

除非有充分证据表明对财务报表不重要且与之相关的重大错报风险很低 |

如果不函证,注册会计师应当在审计工作底稿中说明理由 |

|

应收账款 |

应当函证 |

除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效 |

如果认为函证很可能无效,注册会计师应当实施替代审计程序,获取相关、可靠的审计证据 |

|

如果不对应收账款函证,注册会计师应当在审计工作底稿中说明理由。 |

|||

|

其他内容 |

可以函证 |

||

2、函证的时间(重要)

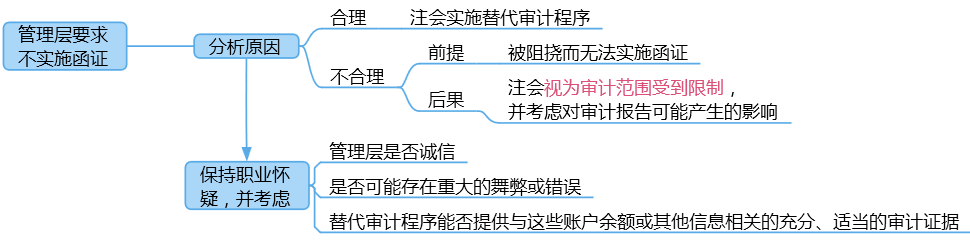

3、管理层要求不实施函证时的处理

|

【例题6·单选题】下列有关注册会计师是否实施应收账款函证程序的说法中,正确的是( )。(2013年) A.对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序 B.对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序 C.如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序 D.如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序 【答案】 C 【解析】 注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效。如果认为函证很可能无效(选项C正确),注册会计师应当实施替代审计程序,获取相关、可靠的审计证据。 【本题套路】注意不函证情形的条件:“或”与“且”的区别 应收账款是:不重要或很可能无效;银行存款:不重要且重大错报风险很低 |

阅读列表

-

35.审计:第二十二章 审计业务对独立性的要求3(07.08)

2019/7/06 · 654人已阅

-

34.审计:第二十二章 审计业务对独立性的要求2(07.04)

2019/7/02 · 721人已阅

-

33.审计:第二十二章 审计业务对独立性的要求1(07.03)

2019/7/02 · 812人已阅

-

32.审计:第二十一章 职业道德基本原则和概念框架(07.01)

2019/7/01 · 834人已阅

-

31.审计:第二十章 会计师事务所业务质量控制(06.26)

2019/6/21 · 793人已阅

-

30.审计:第十九章 审计报告2(06.24)

2019/6/21 · 764人已阅

-

29.审计:第十九章 审计报告1(06.20)

2019/6/20 · 828人已阅