BT学院CPA考试培训今日小题:产品成本计算

一、标准成本及其制定

(一)标准成本

1.“标准成本”一词在实际工作中有两种含义:一种是“成本标准”;另一种是“标准成本”。

|

成本标准 |

即单位产品的标准成本,根据单位产品的标准消耗量和标准单价计算 成本标准=单位产品标准成本=单位产品标准消耗量×标准单价 |

|

标准成本 |

根据实际产品产量和单位产品成本标准计算。 标准成本(总额)=实际产量×单位产品标准成本 |

2. 按其适用期分类

|

成本类型 |

说明 |

|

现行标准成本 |

(1)现行标准成本是指根据其适用期间应该发生的价格、效率和生产经营能力利用程度等预计的标准成本。 (2)可以作为评价实际成本的依据,也可以用来对存货和销货成本进行计价。 |

|

基本标准成本 |

(1)基本标准成本是指一经制定,只要生产的基本条件无重大变化,就不予变动的一种标准成本; (2)基本标准成本与各期实际成本进行对比,可以反映成本变动的趋势; (3)不宜用来直接评价工作效率和成本控制的有效性。 |

|

所谓生产的基本条件的重大变化是指: (1)产品的物理结构的变化; (2)重要原材料和劳动力价格的重要变化; (3)生产技术和工艺的根本变化。 只有这些条件发生变化,基本标准成本才需要修订。 由于市场供求变化导致的售价变化和生产经营能力利用程度变化,由于工作方法改变而引起的效率变化等,不属于生产的基本条件的重大变化。 |

(二)标准成本制定

1.直接材料标准成本

2.直接人工标准成本

3.制造费用标准成本

(1)变动制造费用标准成本

变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时

变动制造费用标准成本=单位产品直接人工的标准工时×每小时变动制造费用的标准分配率

(2)固定制造费用标准成本

固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时

固定制造费用标准成本=单位产品直接人工标准工时*每小时固定制造费用的标准分配率

【小结】成本标准=用量标准×价格标准

|

成本项目 |

用量标准 |

价格标准 |

|

直接材料 |

单位产品材料消耗量 |

原材料单价 |

|

直接人工 |

单位产品直接人工工时 |

小时工资率 |

|

制造费用(分变动和固定) |

单位产品直接人工工时(或台) |

标准分配率 |

二、标准成本的差异分析

(一)标准成本的差异分析

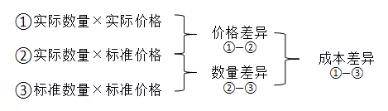

【计算分析常考点】价差均用实际数量,量差均用标准价格。记清计算方法,可以实际运用即可。

(1)变动成本差异分析

1.直接材料差异分析

(1)价差:材料价格差异=实际数量×(实际价格-标准价格)

(2)量差:材料数量差异=(实际数量-标准数量)×标准价格

2.直接人工差异分析

(1)价差:工资率差异=实际工时×(实际工资率-标准工资率)

(2)量差:人工效率差异=(实际工时-标准工时)×标准工资率

3.变动制造费用的差异分析

(1)价差:变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)

(2)量差:变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率

4. 变动成本差异原因

|

|

用量差异 |

价格差异 |

||||

|

材料数量差异 |

人工效率差异 |

变动制造费用效率差异 |

材料价格差异 |

人工工资率差异 |

变动制造费用耗费差异 |

|

|

主要责任部门 |

主要是生产部门的责任,但也不是绝对的(如采购材料质量差导致材料数量差异或工作效率慢是采购部门责任) |

采购部门 |

人事劳动部门管理 |

部门经理负责 |

||

(二)固定制造费用差异分析

【计算分析题常考点】掌握二因素法和三因素法的概念和计算方法。

1、二因素分析法

(1)固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

(2)固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本

=固定制造费用标准分配率×生产能量-固定制造费用标准分配率×实际产量标准工时

=(生产能量-实际产量标准工时)×固定制造费用标准分配率

2、三因素分析法

耗费差异=固定制造费用实际数-固定制造费用预算数=固定制造费用实际数-固定制造费用标准分配率×生产能量

闲置能量差异=固定制造费用预算-实际工时×固定制造费用标准分配率 =(生产能量-实际工时)×固定制造费用标准分配率

效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率

- 还没有人评论,欢迎说说您的想法!