你是不是也有过“审计考试看起来不难,但就是分数很低”的困惑?

你是不是也经历过“审计案例很好玩,但是跟过关没半毛钱关系”的郁闷?

没关系,审计这门课一直存在较多的争议,审计这门考试也给很多人误导,总以为看懂了文字就可以过关。

但事实并非如此!又因为审计全部是文字,官方教材连例题都极为罕见,所以容易导致学了跟没学一样。

那么,审计应该怎么学?李彬老师认为审计有点像法律考试(现在的法考),都属于比较“扣字眼”的考试,所以这就需要我们去找考点,找“坑”。这个“坑”有时候可能就是一个字,有时候就是一个词,如果我们能够帮助学员精准的抓出来,那学习审计应该不是难事。

所以,李彬老师就想编写这么一份资料,让大家在做题的时候能够精准地找到“坑”。

1.注册会计师的业务种类?

注册会计师的业务分为鉴证业务和相关服务。

【彬哥说“坑”】要注意分清什么是鉴证业务,什么是相关服务。特别是两者的区别,鉴证业务需要一定程度的保证,但是相关服务就没这个说法,这里是容易设置坑的地方。这是2015年考核过的坑!

2.审计是什么,要注意以下几点:

(1)审计不涉及为如何利用信息提供建议。

(2)审计只能提供合理保证,不能提供绝对保证。

(3)审计的最终产品是审计报告,不是财务报表。

(4)审计获取的证据,是说服性的,而不是结论性的。

【彬哥说“坑”】这里不能叫坑,其实就是对原文的考核,但是我们平常忽视太多:

1.提供建议吗?NO!不提供!

2.最终产品是审计报告和财务报表吗?NO!只是审计报告!

3.高水平保证?绝对保证?这些细节要注意!

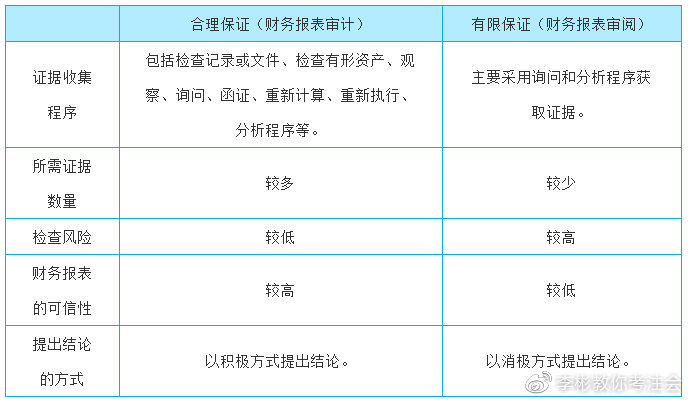

3.合理保证和有限保证的区别

【彬哥说“坑”】合理保证和有限保证的区别,这里也有设置坑的地方,而且有些地方很容易被我们忽略掉。比如证据收集程序,合理保证包含了7种程序,但是有限保证只包含了询问和分析2种程序,再比如检查风险的高低,这里也是可以设置坑的地方!

4.审计要素是什么?

【彬哥说“坑”】很多人可能要说,这里有什么“坑”。恰恰因为这里大家忽视了,很多人以为审计要素就是审计三方关系,2017年就刚好在这里设置题目。审计要素完整包括:审计业务的三方关系、财务报表、财务报表编制基础、审计证据和审计报告!

5.审计业务的三方关系

(1)审计业务的三方关系包括:注册会计师、被审计单位管理层(责任方)、财务报表预期使用者。

(2)在某些情况下,管理层和预期使用者可能来自同一企业,但并不意味着两者就是同一方。

(3)是否存在三方关系是判断某项业务是否属于审计业务或其他鉴证业务的重要标准之一。

(4)注册会计师通过签署审计报告的方式确认其责任。

(5)财务报表审计并不减轻管理层或治理层的责任,管理层和治理层理应对编制的财务报表承担完全责任。

(6)如果财务报表存在重大错报,而注册会计师通过审计没能发现,也不能因为财务报表已经注册会计师审计这一事实而减轻管理层和治理层对财务报表的责任。

【彬哥说“坑”】审计业务的三方关系也是设置坑的地方,特别是上面的(2)和(3),管理层和预期使用者可能来自同一企业,他们就是同一方吗?

6.审计证据,要注意以下几点:

(1)信息的缺乏本身也构成审计证据。(这个要注意,是常考点)

(2)审计证据包括支持和佐证管理层认定的信息,也包括与这些认定相矛盾的信息。

(3)审计证据包括会计师事务所接受与保持客户或业务实施质量控制程序中获取的信息。(题目经常说不包括来迷惑大家)

【彬哥说“坑”】这里是常设置坑的地方,因为可以跟第三章结合起来,特别要注意审计证据的来源以及上面3句话,都是常考点!

7.审计的具体目标(综合题必考项目,今年教材将三类认定更改为两类)

【彬哥说“坑”】这里的“坑”怎么设置,其实单独给你们拿出来给看都没问题,但是考试的时候往往都把“专业术语”故意搞混淆来考核你们,比如利润表说成“存在”,然后把资产负债表说成“发生”,这些细节往往被我们忽视!所以要注意!

8.职业怀疑,注意以下几点:

(1)职业怀疑与客观和公正、独立性两项职业道德基本原则密切相关,并不是和所有职业道德基本原则都密切相关。(考试如果说和所有职业道德基本原则都密切相关,那么肯定是错的)

(2)审计中的困难、时间或成本等事项本身,不能作为省略不可替代的审计程序或满足于说服力不足的审计证据的理由。

(3)保持职业怀疑的目的不是为了降低成本,而是为了提高审计的有效性,降低审计风险。(考试会说,保持职业怀疑,是为了降低审计成本,那这个肯定是错的)

【彬哥说“坑”】这里的设置坑的地方包括:

1.职业怀疑与所有的职业道德基本原则都相关么?NO!只是跟客观和公正、独立性相关!

2.能否说保持职业怀疑是为了降低成本?NO!我们CPA是严谨的人!

3.保持职业怀疑能使注册会计师发现所有舞弊导致的错报?NO!只是增加发现错报的可能性!

9.审计风险

(1)审计风险是由重大错报风险和检查风险构成的,重大错报风险又分为报表层次和认定层次两类,而认定层次包括固有风险和控制风险。

(2)重大错报风险,是客观存在的,独立于财务报表审计而存在,无法降低。

(3)检查风险可以降低,但通常并不能降低为0。

(4)检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险取决于审计程序设计的合理性和执行的有效性!

(5)审计中,都是确定审计风险,然后考虑重大错报风险和检查风险之间的反向关系,当审计风险一定时,若重大错报风险高,则检查风险就要低,就要实施更多的审计程序,若重大错报风险低,则检查风险就可以高,就可以少一些审计程序。

【彬哥说“坑”】这里的坑就比较多了,经常把我们骗进去:

1.固有风险和控制风险是财务报表层次的吗?NO!是认定层次的!

2.重大错报风险可以通过审计降低吗?NO!是客观存在的!

3.重大错报风险跟检查风险呈反比关系!

4.审计风险可以消除吗?NO,审计提供的是合理保证,不是绝对保证,审计风险只能降低,不能消除!

5.运行有效的内部控制可以消除控制风险?NO!控制的固有局限性导致控制风险始终存在!

6.这里甚至会考核概念!将检查风险的概念张冠李戴到审计风险上去!这些细节都需要我们注意!

今天的内容就这么多,以后《审计是个坑》我们会持续连载,敬请期待!

学习更多财务内容,认识更多CPA考霸,记得关注我们,让大牛带你轻松过考试~

- 还没有人评论,欢迎说说您的想法!