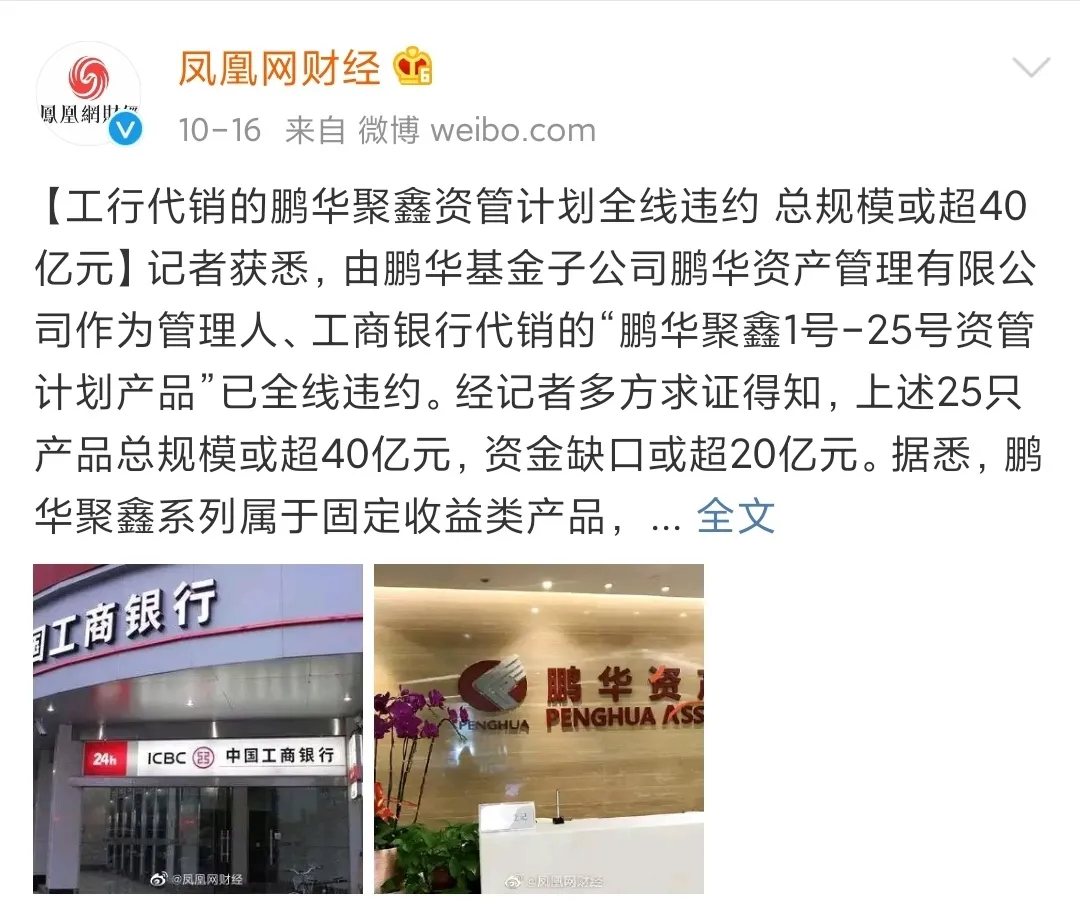

前阵子,号称“宇宙第一大行”的工商银行“暴雷”了,一款收益率只有4.1%的银行理财产品,最后却亏了 40%的本金,超20亿元无法兑现给消费者。

新闻一出来,网友纷纷表示难以置信。

毕竟在大部分人看来,投资理财不碰股票、基金,买点大银行的理财产品就可以稳赚不赔,但谁能想到,本金不但没拿回来,还能血亏。

那银行理财产品应该如何“避雷”呢?我们今天就来聊聊这方面的内容。

什么是银行理财产品

银行理财产品,指的就是商业银行为客户设计并销售的投资产品。

理财产品从本质上更像基金而不是股票,他是对具体投资品类的组合与包装。

银行理财的分类方式比较多,一般我们可以按银行理财产品的投资性质去分类:

1.现金管理类

这类产品主要投资企业债、国债、银行存款等,安全性好、流动性高。

2.固定收益类

这类产品主要投资于存款、债券等债权类资产,风险也相对较低。

3.权益类

这类产品主要投资于股权类资产,包括股票、未上市企业股权、偏股型基金等。

4.商品及衍生品类

这类产品主要投资于大豆、原油、期货期权等,一般不面向个人投资者。

5.混合类

这类产品投资方向包括以上四种类型,组合比较多样。

当然,不同银行的分类有点不一样,例如招行APP上的分类如下:

如何选择银行理财产品

一、看风险

银行理财总体来说是低风险投资产品,但这并不意味着它是无风险的。

小部分权益类、商品及衍生品类的产品风险其实是比较大的,2020年中国银行“原油宝”产品爆仓就是一个警醒。

所以,我们购买银行理财的时候首先要注意产品的风险情况。

一般来说,大家接触最多的是这三个分类:保证收益型,保本浮动收益型及非保本浮动收益型。

保证收益型风险最低,类似定期存款,收益比较固定。

保本浮动收益型是保本的,但是收益会有一定浮动。

非保本浮动收益型的风险就相对大一些,一般是净值型理财产品。

一般在理财产品的说明书里会有介绍。

如果要把风险等级看得更细一点,可以关注银行理财产品的风险等级,通常分为R1—R5五个等级,其中R1是保本的,R2到R5都是不保本的。

具体来看:

R1是谨慎型,属于保本保收益的,风险较低。

R2是稳健型,虽然不保本,但本金与收益的风险都很小。

R3是平衡型,有少部分资金会投向股票、商品、外汇等证券产品。本金与收益有一定浮动。

R4是进取型,有较多资金投向股票、商品、外汇等证券产品,收益与本金波动相对较大。

R5是激进型,除了股票、商品、外汇外,资金还会投向期货、期权等金融衍生品,本金与收益的波动是最大的。

所以,大家选择银行理财产品的时候也要注意好风险等级,按自己的风险承受能力去选择。

二、看收益

通常来说,风险等级高的产品收益表现也相对好一些。

理财产品的收益有两种类型,7日年化与业绩比较基准。

7日年化收益是指该产品过去七天的年化收益率加总平均。

业绩比较基准是银行基于经验与市场判断对该产品设定的预期收益目标,而非实际收益。

这两种收益是根据不同产品采用不一样的口径,一般现金管理类的产品用七日年化收益,而固定收益类与净值型产品用业绩比较基准。

三、看期限

衡量理财产品好坏的一个重要方面是“流动性”,在风险与收益差不多的情况下,流动性越高理财产品越值得购买。

1. 现金管理类

一般来说,现金管理类的产品流动性是最好的,类似于“余额宝”的货币基金,是随时申购与赎回的,利息也是按天计算的。

不过要注意“随时”的陷阱,与货币基金申购一样,有些产品如果没在特定时间申购或赎回,就需要等下一个工作日才能申赎成功。

例如招行的朝招金需要在工作日16:30前赎回。

2. 固定收益类

固定收益类的产品一般也是有固定期限的,包括1个月、3个月、半年及1年以上的。

一般在到期前银行是不允许客户提前赎回的。

3. 净值型理财产品(权益类)

净值型的理财产品,属于非保本浮动收益,一般银行会每周或每月给定开放日,开放期内可以随意申购赎回,理财收益根据净值的涨跌进行计算。

例如下图所示的这款产品,申购赎回开放日是每月月末的固定时间。

小 结

大家在选择银行理财产品的过程中,要从以下三个角度去考察:

1. 看理财产品的风险,是否保本,风险评级如何;

2. 看理财产品的收益,与风险是否对等;

3. 看理财产品的投资期限,流动性是否有保障。

作者简介

我是小艾,持续分享理财干货,帮助大家建立理财思维,从小白入门到高级进阶,让每个人都拥有更清晰的人生规划,以及获得高品质财富生活的能力。

更多理财干货,欢迎关注【艾财学堂】。

- 还没有人评论,欢迎说说您的想法!