(企业价值评估1)

第八章 企业价值评估

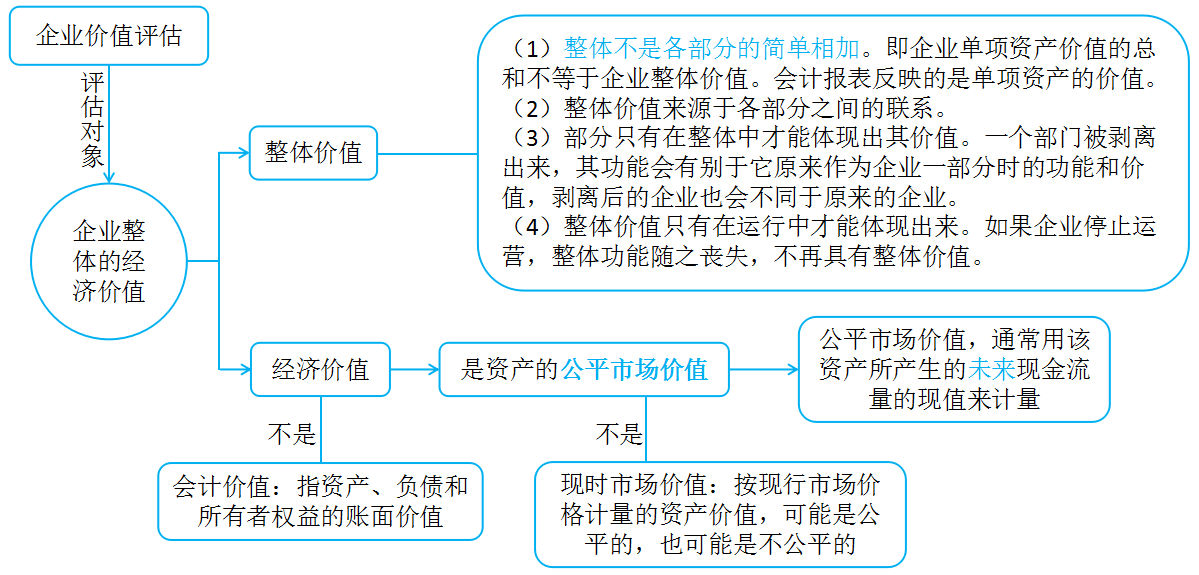

一、企业价值评估的目的和对象

(一)企业价值评估的对象

企业价值评估的一般对象是企业整体的经济价值。企业整体的经济价值,是指企业作为一个整体的公平市场价值。

|

【例题1·多选题】下列关于企业价值的说法中,错误的有()。(2012年) A.企业的实体价值等于各单项资产价值的总和 B.企业的实体价值等于企业的现时市场价格 C.企业的实体价值等于股权价值和净债务价值之和 D.企业的股权价值等于少数股权价值和控股权价值之和 【答案】ABD 【解析】企业虽然是由部分组成的,但是它不是个各部分的简单相加,而是有机的结合,所以选项A的说法不正确;企业价值评估的目的是确定一个企业的公平市场价值,而不是现时市场价格,所以选项B的说法不正确;在评估企业价值时,必须明确拟评估的对象是少数股权价值还是控股权价值,两者是不同的概念,所以选项D的说法不正确。 |

|

【例题2·多选题】下列关于企业公平市场价值的说法中,正确的有( )。(2017年) A.企业公平市场价值是企业控股权价值 B.企业公平市场价值是企业持续经营价值 C.企业公平市场价值是企业未来现金流入的现值 D.企业公平市场价值是企业各部分构成的有机整体的价值 【答案】CD 【解析】企业公平市场价值分为少数股权价值和控股权价值,选项A不正确;企业公平市场价值是企业持续经营价值与清算价值中较高者,选项B不正确。 |

二、企业价值评估的方法

(一)现金流量折现模型

1. 企业价值评估与项目价值评估的比较

|

联系 |

都可以给投资主体带来现金流量,现金流越大则经济价值越大; 现金流都具有不确定性,其价值计量都使用风险概念; 现金流都是陆续产生的,其价值计量都是用现值概念。 |

|||

|

区别 |

|

寿命期 |

现金流分布 |

现金流量归属 |

|

项目价值评估 |

投资项目的寿命是有限的 |

稳定的或下降的现金流 |

项目产生的现金流量属于投资人 |

|

|

企业价值评估 |

企业的寿命是无限的 |

增长的现金流 |

企业产生的现金流量仅在决策层决定分配时才流向所有者 |

|

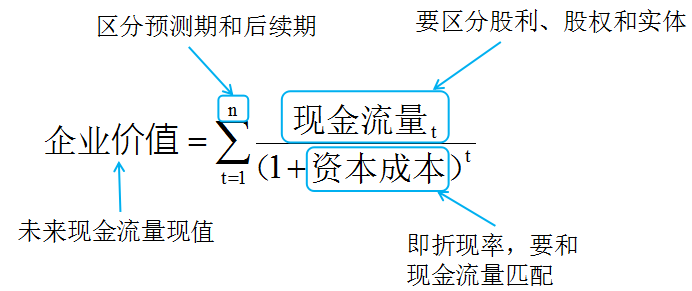

2. 现金流量模型的基本公式及思路,见下图:

3.现金流量折现模型的种类

根据现金流量的不同种类,企业估值的现金流量折现模型也可以分为以下三种。

|

种类 |

计算公式 |

现金流量 |

|

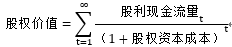

股利现金流量模型 |

|

股利现金流量是企业分配给股权投资人的现金流量 |

|

股权现金流量模型 |

|

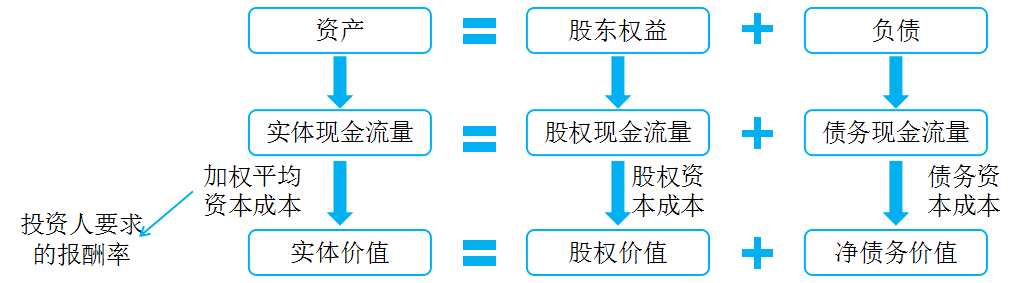

股权现金流量是一定期间企业可以提供给股权投资人的现金流量 股权现金流量=实体现金流量-债务现金流量 |

|

实体现金流量模型 |

|

实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人的税后现金流量。 |

|

说明:1.使用现金流量折现模型时,现金流量的种类要和资本成本的种类相匹配,如用股权现金流量模型,就得用股权投资成本来折现,而不能使用债务成本或者加权平均成本。 2.在数据假设相同的情况下,三种模型的评估结果是相同的。企业价值的评估主要使用实体现金流量模型或股权现金流量模型。 |

||

各种现金流量和价值之间的相互关系,如下图所示:

(二)现金流量折现模型的应用

1. 股权现金流量模型的应用

(1)永续增长模型

使用条件:企业必须处于永续状态。所谓永续状态是指企业有永续的增长率和净投资资本报酬率。

股权价值=下期股权现金流量/(股权资本成本-永续增长率)

|

【例题3·计算题】B企业是一个规模较大的跨国企业,目前处于稳定增长状态。20×1年每股净利润为2.5元。假设长期增长率为6%。预计该企业的长期增长率与宏观经济相同。据估计,该企业的股权资本成本为10%。请计算该企业20×1年的每股股权价值。 【答案】每股股权价值=[2.5×(1+6%)]÷(10%-6%)=66.25(元/股) |

(2)两阶段增长模型

使用条件:适用于增长呈现两个阶段的企业。第一阶段是超常增长阶段,增长率明显快于永续增长阶段;第二阶段具有永续增长的特征,增长率比较低,是正常的增长率。

两阶段增长模型的一般表达式:

股权价值=预测期股权现金流量现值+后续期价值的现值

假设预测期为n,则:

|

【例题4·计算题】C公司是一家高技术企业,具有领 先同业的优势。预计20×1~20×5年每股股权现金流量如 下表所示,自20×6年进入稳定增长状态,永续增长率为 3%。企业股权资本成本为12%。要求:计算目前的每股 股权价值。 C公司每股股权现金流量 单位:元/股

【解析】 (1)先计算预测期的股权价值: C公司第一阶段每股股权价值

(2)再计算后续期的股权价值:

(3)每股股权价值=预测期股权价值+后续期股权价值=6.18+32.16=38.34(元/股) |

2.实体现金流量模型的应用

(1)永续增长模型

实体价值=下期实体现金流量/(加权平均资本成本-永续增长率)

(2)两阶段增长模型

实体价值=预测期实体现金流量现值+后续期价值的现值

【注意】股权现金流量模型和实体现金流量模型,公式都是大同小异的,区别在于,股权现金流量模型用的是股权现金流量和股权资本成本。而实体现金流量模型,用的是实体现金流量和加权平均资本成本。这也就是我们前面说的,现金流量要和资本成本匹配,算哪一个价值,就用哪一个现金流量和资本成本

|

【例题5·计算题】D企业预计20×1~20×5年实体现金流量如下表所示,自20×6年进入稳定增长状态,永续增长率为5%。企业当前的加权平均资本成本为11%,20×6年及以后年份资本成本降为10%。债务当前的市场价值为4650万元,普通股当前每股市价12元,流通在外的普通股股数为1000万股。 要求:通过计算分析,说明该股票被市场高估还是低估了? D企业实体现金流量

【解析】 (1)先计算预测期的实体价值: D公司预测期实体价值

预测期实体现金流量现值合计=553.15+538.2+523.66+509.5+495.73=2 620.25万元 后续期终值=1142.40÷(10%-5%)=22 848.05(万元)) 后续期现值=22 848.05÷(1+11%)5=13 559.21(万元) 企业实体价值=2 620.25+13 559.21=16 179.46(万元) 股权价值=实体价值-净债务价值=16 179.46-4 650=11 529.46(元/股) 每股价值=11 529.46/1 000=11.53(元/股) 因现价12元>11.53元,故被市场高估了。 |

阅读列表

-

0629 每天进步一点点

2018/6/27 · 349人已阅

-

0628 每天进步一点点

2018/6/27 · 373人已阅

-

0627 每天进步一点点

2018/6/26 · 400人已阅

-

(资本成本)

2018/6/26 · 563人已阅

-

0626 每天进步一点点

2018/6/25 · 352人已阅

-

0625 每天进步一点点

2018/6/25 · 30人已阅

-

0624 每天进步一点点

2018/6/22 · 388人已阅