(审计计划2)

第二章 审计计划

考点五、重要性的含义

1、重要性概念可从下列三个方面理解:

(1)单独或汇总:如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的;

(2)金额或性质:对重要性的判断是根据具体环境作出的,并受错报的金额或性质的影响,或受两者共同作用的影响;

(3)整体:判断某事项对财务报表使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。由于不同财务报表使用者对财务信息的需求可能差异很大,因此不考虑错报对个别财务报表使用者可能产生的影响。

2、重要性的运用

|

计划审计工作阶段 |

(1)决定风险评估程序的性质、时间安排和范围; (2)识别和评估重大错报风险; (3)确定进一步审计程序的性质、时间安排和范围; |

|

形成审计结论阶段 |

评价已识别的错报对财务报表的影响和对审计报告中审计意见的影响。 |

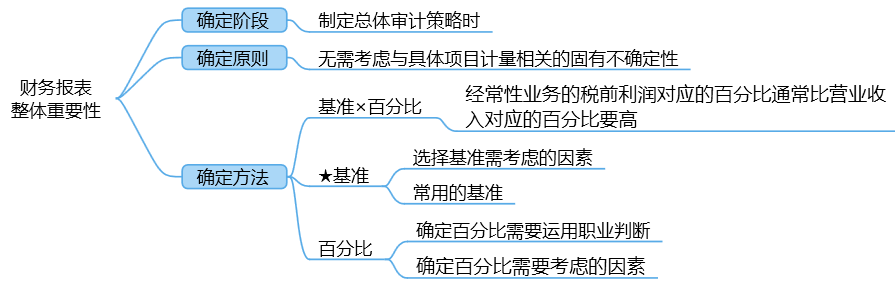

考点六、重要性水平的确认

1、财务报表整体的重要性

(1)常用的基准

|

被审计单位的情况 |

可能选择的基准 |

|

1.企业的盈利水平稳定 |

经常性业务的税前利润 |

|

2.企业近年来经营状况大幅度波动,盈利和亏损交替发生,或者由正常盈利变为微利或微亏,或本年度税前利润因情况变化而出现意外增减 |

过去3~5年经常性业务的平均税前利润/亏损(取绝对值),或其他基准,例如营业收入 |

|

3.企业处于微利或微亏状态 |

|

|

4.企业为新设企业,处于开办期,尚未开始经营,目前正在建造厂房及购买机器设备 |

总资产 |

|

5.企业处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力 |

营业收入 |

|

6.为某开放式基金,致力于优化投资组合、 提高基金净值、为基金持有人创造投资价值 |

净资产 |

|

7.为某国际企业集团设立在中国的研发中心, 主要为集团下属各企业提供研发服务,并向相关企业收取成本 |

成本与营业费用总额 |

|

8.为公益性质的基金会 |

捐赠收入或捐赠支出总额 |

|

【例题1·多选题】注册会计师在确定财务报表整体的重要性时通常选定一个基准。下列各项因素中,在选择基准时不需要考虑的是( )。(2013年、2014年A卷) A.被审计单位所处的生命周期阶段 B.被审计单位的所有权结构和融资方式 C.基准的相对波动性 D.基准的重大错报风险 E.以前年度审计调整的金额 F.是否存在财务报表使用者特别关注的项目 【答案】DE |

|

【例题2·单选题】注册会计师通常选定基准乘以某一百分比确定财务报表整体重要性。关于选定的基准的相关表述,正确的是( )。(2015年) A.盈利水平稳定的企业,选择过去三到五年经常性业务平均税前利润为基准 B.处于开办期的企业,选择费用总支出为基准 C.在新兴行业中,现阶段以抢占市场、扩大知名度为目标,选择营业收入为基准 D.公益性基金会,选择总资产为基准 【答案】 C |

2、实际执行的重要性

(1)确定“实际执行的重要性”应考虑的因素

①对被审计单位的了解(这些了解在实施风险评估程序的过程中会得到更新);

②前期审计工作中识别出的错报的性质和范围;

③根据前期识别出的错报对本期错报作出的预期。

(2)实际执行的重要性通常为财务报表整体重要性的50%-75%

|

经验值 |

情形 |

|

接近财务报表整体重要性50%的情况 |

(1)首次接受委托的审计项目 (2)连续审计的项目,以前年度审计调整较多 (3)项目总体风险较高(如处于高风险行业,经常面临较大市场压力) (4)存在或者预期存在值得关注的内部控制缺陷 |

|

接近财务报表整体重要性75%的情况 |

(1)连续审计的项目,以前年度审计调整较少 (2)项目总体风险低到中等(如处于低风险行业,市场压力较小) (3)以前期间的审计经验表明内部控制运行有效 |

|

【例题3·单选题】下列关于实际执行的重要性的说法中,错误的是( )。(2012年A卷) A.实际执行的重要性是指注册会计师确定的低于财务报表整体重要性的一个或多个金额 B.注册会计师应当确定实际执行的重要性,以评估重大错报风险并确定进一步审计程序的性质、时间安排和范围 C.确定实际执行的重要性,旨在将未更正和未发现错报的汇总数超过财务报表整体重要性的可能性降至适当的低水平 D.以前年度审计调整越多,评估的项目总体风险越高,实际执行的重要性越接近财务报表整体的重要性 【答案】 D 【解析】如果以前年度审计调整越多,评估的项目总体风险越高,实际执行的重要性通常为财务报表整体重要性的50%,不是接近财务报表整体的重要性水平。 |

|

【例题4·单选题】下列有关重要性的说法中,错误的是( )。 (2012A) A. 注册会计师应当从定量和定性两方面考虑重要性 B. 注册会计师应当在制定具体审计计划时确定财务报表整体的重要性 C. 注册会计师应当在每个审计项目中确定财务报表整体的重要性、实际执行的重要性和明显微小错报的临界值 D. 注册会计师在确定实际执行的重要性时需要考虑重大错报风险 【答案】 B 【解析】 注册会计师在制定总体审计策略时应当确定财务报表整体重要性水平。 |

|

【例题5·单选题】下列情形中,注册会计师通常考虑采用较高的百分比确定实际执行的重要性的是( )。(2017年) A. 首次接受委托执行审计 【答案】C |

3、特定类别交易、账户余额或披露的重要性水平(认定层次的重要性水平)

尽管管特定类别的交易、账户余额或披露发生的错报金额低于财务报表整体的重要性,但很可能被合理预期,将对使用者根据财务报表做出的经济决策产生影响,并非每个认定都需要制定,而是某些特殊的项目才需要制定认定层次的重要性水平。

|

【例题6·单选题】关于特定类别交易、账户余额或披露的重要性水平,下列说法中,错误的是( )。(2012A) A.只有在适用的情况下,才需确定特定类别交易、账户余额或披露的重要性水平 B.确定特定类别交易、账户余额或披露的重要性水平时,可将与被审计单位所处行业相关的关键性披露作为一项考虑因素 C.特定类别交易、账户余额或披露的重要性水平应低于财务报表整体的重要性 D.不需确定特定类别交易、账户余额或披露的实际执行的重要性 【答案】 D |

考点七、错报

错报是指某一财务报表项目在金额、分类、列报或披露上,与准则规定的存在差异。

1、错报的分类

|

错报分类 |

具体情形 |

|

事实错报 |

(1)被审计单位收集和处理数据的错误 (2)对事实的忽略或误解 (3)故意舞弊行为 |

|

判断错报 |

(1)管理层和注册会计师对会计估计值的判断差异 (2)管理层和注册会计师对选择和运用会计政策的判断差异,由于注册会计师认为管理层选用会计政策造成错报,管理层却认为选用会计政策适当,导致出现判断差异 |

|

推断错报 |

通过测试样本估计出的总体的错报减去在测试中发现的已经识别的具体错报 |

2、明显微小的错报

注册会计师需要在指定审计策略和审计计划时,确定一个明显微小错报的临界值,低于该临界值的错报视为明显微小的错报,可以不累积。

注册会计师可能将明显微小错报的临界值确定为财务报表整体重要性的3%至5%,通常不超过财务报表整体重要性的10%!

|

【例题7·单选题】下列关于错报的说法中,错误的是( )。(2012年A卷) A.明显微小的错报不需要累积 B.错报可能是由于错误或舞弊导致的 C.错报仅指某一财务报表项目金额与按照企业会计准则应当列示的金额之间的差异 D.判断错报是指由于管理层对会计估计作出不合理的判断或不恰当地选择和运用会计政策而导致的差异 【答案】 C 【解析】错报是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异,不仅仅是指金额上的差异。(错报的概念要牢记)

|

||||||||||||||||||||||||

|

【例题8·简答题】上市公司甲公司是ABC会计师事务所的常年审计客户,A注册会计师负责审计甲公司2013年度财务报表。审计工作底稿中与确定重要性和评估错报相关的部分内容摘录如下: 金额单位:万元

(1)2012年度财务报表整体的重要性以税前利润的5%计算。2013年,由于甲公司处于盈亏临界点,A注册会计师以过去三年税前利润的平均值作为基准确定财务报表整体的重要性。 (2)由于2012年度审计中提出的多项审计调整建议金额均不重大,A注册会计师确定2013年度实际执行的重要性为财务报表整体重要性的75%,与2012年度保持一致。 (3)2013年,治理层提出希望知悉审计过程中发现的所有错报,因此,A注册会计师确定2013年度明显微小错报的临界值为0。 (4)甲公司2013年末非流动负债余额中包括一年内到期的长期借款2 500万元,占非流动负债总额的50%。A注册会计师认为,该错报对利润表没有影响,不属于重大错报,同意管理层不予调整。 (5)A注册会计师仅发现一笔影响利润表的错报,即管理费用少计60万元。A注册会计师认为,该错报金额小于财务报表整体的重要性,不属于重大错报,同意管理层不予调整。 要求:针对上述第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。(2014年B卷) 【答案】 (1)恰当。 (2)不恰当。2012年度有多项审计调整,甲公司在2013年面临较大市场压力,显示项目总体风险较高,将实际执行的重要性确定为财务报表整体重要性的75%不恰当。 (3)恰当。 (4)不恰当。该分类错报对其所影响的账户重大,很可能影响关键财务指标(如营运资金),应作为重大错报。 (5)不恰当。该错报虽然小于财务报表整体的重要性,但会使甲公司税前利润由盈利转为亏损,属于重大错报。 |

阅读列表

-

28.审计:第十八章 完成审计工作2(06.19)

2019/6/17 · 894人已阅

-

27.审计:第十八章 完成审计工作1(06.17)

2019/6/17 · 856人已阅

-

26.审计:第十七章 其他特殊项目的审计3(06.14)

2019/6/12 · 870人已阅

-

25.审计:第十七章 其他特殊项目的审计2(06.13)

2019/6/12 · 912人已阅

-

24.审计:第十七章 其他特殊项目的审计1(06.10)

2019/6/10 · 885人已阅

-

23.审计:第十六章 对集团财务报表审计的特殊考虑(06.05)

2019/6/05 · 922人已阅

-

22.审计:第十五章 注册会计师利用他人的工作(06.05)

2019/6/05 · 987人已阅