2022税务师税法一每日推送:第10章 关税

第10章 关税

一、完税价格及应纳税额的计算

(一)一般进口货物的完税价格

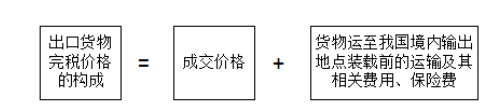

进口货物的完税价格由海关以符合规定的成交价格以及该货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费为基础审查确定

【过关笔记】完税价格(CIF到岸价)=货物价款总额+起卸前的运输+保险费

1.关税完税价格调整项目

|

计入完税价格的因素 |

不计入完税价格的因素 |

|

①买方负担的中介佣金、经纪费 ②买方负担的包装材料费用、包装劳务费用、与货物视为一体的容器费用 ③买方付出的其他经济利益 ④与进口货物有关的且构成进口条件的特许权使用费 ⑤卖方直接或间接从买方对该货物进口后销售、处置或者使用所得中获得的收益 |

①向自己的采购代理人支付的购货佣金和劳务费用 ②货物进口后发生的建设、安装、装配、维修和技术服务的费用 ③货物运抵境内输入地点之后的运输费用、保险费用和其他相关费用 ④进口关税和国内税收 |

2.估计该货物完税价格

对于进口货物的成交价格不符合规定条件,或者成交价格不能确定,在客观上无法采用货物的实际成交价格时,海关依次以下列价格估计该货物的完税价格。

|

海关估价依次使用的方法 |

不得使用以下价格 |

|

(1)相同货物的成交价格估价方法 (2)类似货物的成交价格估价方法 (3)倒扣价格估价方法 (4)计算价格估价方法 (5)合理估价方法 |

(1)境内生产的货物在境内的销售价格; (2)可供选择的价格中较高的价格; (3)货物在出口地市场的销售价格; (4)以计算价格方法规定的有关各项之外的价值或费用计算的价格; (5)出口到第三国或地区的货物的销售价格; (6)最低限价或武断、虚构的价格。 |

3.进口货物中运输及相关费用、保险费的计算

|

事项 |

不得使用以下价格 |

|

运费 |

①进口货物的运输及其相关费用,应当按照由买方实际支付或者应当支付的费用计算 ②如果进口货物的运输及其相关费用无法确定的,海关应当按照该货物进口同期的正常运输成本审查确定。 【BT提醒】运输工具作为进口货物,利用自身动力进境的,海关在审查确定完税价格时,不再另行计入运费 |

|

保险费 |

①进口货物的保险费应当按照实际支付的费用计算 ②如果进口货物的保险费无法确定或者未实际发生,海关应当按照“货价”和“运费”两者总额的3‰计算保险费: 保险费=(货价+运费)×3‰ 【BT提醒】邮运进口的货物,应以邮费作为运输及其相关费用、保险费 |

(二)特殊进口货物的完税价格

|

情形 |

审查完税价格的基础 |

|

运往境外修理的货物 |

出境时已向海关报明,并在海关规定期限内复运进境的,应当以境外修理费和料件费为基础 |

|

运往境外加工的货物 |

出境时已向海关报明,并在海关规定期限内复运进境的,应当以境外加工费和料件费,以及该货物复运进境的运输及其相关费用、保险费为基础 |

|

暂时进境 |

(1)经海关批准的暂时进境的货物应当缴纳税款的,应当按照一般进口货物完税价格确定; (2)经海关批准留购的暂时进境货物,以海关审查确定的留购价格。 |

|

租赁方式 |

(1)以租金方式对外支付的租赁货物,在租赁期间以海关审查确定的租金作为完税价格,利息应当予以计入 (2)留购的租赁货物,以海关审定的留购价格作为完税价格。 |

|

予以补税的减免税货物 |

减免税货物因转让、提前解除监管以及减免税申请人发生主体变更、依法终止情形或者其他原因需要补征税款的,补税的完税价格以货物原进口时的完税价格为基础,按照减免税货物已进口时间与监管年限的比例进行折旧,其计算公式如下: 补税的完税价格=减免税货物原进口时的完税价格×[1-减免税货物已进口时间(月)÷(监管年限×12)] 上述计算公式中,减免税货物已进口时间自货物放行之日起按月计算;不足1个月但是超过15日的,按照1个月计算,不超过15日的,不予计算。 |

|

减免税申请人将减免税货物移作他用,需要补缴税款的,补税的完税价格以货物原进口时的完税价格为基础,按照需要补缴税款的时间与监管年限的比例进行折旧,其计算公式如下: 补税的完税价格=减免税货物原进口时的完税价格×需要补缴税款的时间÷(监管年限×365) 上述计算公式中,需要补缴税款的时间为减免税货物移作他用的实际时间,按日计算,每日实际使用不满8小时或者超过8小时的均按1日计算。 |

(三)出口货物的完税价格

出口货物的成交价格不能确定时,完税价格由海关依次使用下列方法估定:

(1)同时或大约同时向同一国家或地区出口的相同货物的成交价格;

(2)同时或大约同时向同一国家或地区出口的类似货物的成交价格;

(3)根据境内生产相同或类似货物的成本、利润和一般费用、境内发生的运输及其相关费用、保险费计算所得的价格;

(4)按照合理方法估定的价格。

(四)公式定价进口货物完税价格确定(2022年新增)

公式定价,是指在向中华人民共和国境内销售货物所签订的合同中,买卖双方未以具体明确的数值约定货物价格,而是以约定的定价公式确定货物结算价格的定价方式。结算价格是指买方为购买该货物实付、应付的价款总额。

对同时符合下列条件的进口货物,以合同约定定价公式所确定的结算价格为基础确定完税价格:

(1)在货物运抵中华人民共和国境内前或保税货物内销前,买卖双方已书面约定定价公式;

(2)结算价格取决于买卖双方均无法控制的客观条件和因素;

(3)自货物申报进口之日起6个月内,能够根据合同约定的定价公式确定结算价格;

(4)结算价格符合《中华人民共和国海关审定进出口货物完税价格办法》中成交价格的有关规定。

公式定价货物进口时结算价格不能确定,以暂定价格申报的,纳税义务人应当向海关办理税款担保。

(五)应纳税额的计算

|

计算方法 |

计算公式 |

|

从价计税 |

关税税额=应税进(出)口货物数量×单位完税价格×适用税率 |

|

从量计税 |

关税税额=应税进(出)口货物数量×单位货物税额 【适用】啤酒、原油 |

|

复合计税 |

应纳税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率 【适用】放像机、广播用录像机、摄影机 |

|

滑准税 |

关税税额=应税进(出)口货物数量×单位完税价格×滑准税税率 |

二、征收管理

(一)关税缴纳

|

事项 |

具体内容 |

|

申报 |

(1)进口货物应自运输工具申报进境之日起14日内; (2)出口货物应自货物运抵海关监管区后装货的24小时以前 |

|

缴纳 |

纳税人应自海关填发税款缴款书之日起15日内缴纳关税 |

|

延期纳税 |

提供税款担保后,直接向海关办理延期纳税手续,最长不超过6个月 |

(二)关税滞纳金、保全及强制措施

|

事项 |

具体内容 |

|

滞纳金 |

滞纳金自关税缴纳期限届满之日起,至纳税义务人缴清关税之日止,按滞纳税款万分之五的比例按日征收(周末或法定节假日不予扣除);具体计算公式为: 关税滞纳金金额=滞纳关税税额×0.5‰×滞纳天数 【BT提醒】滞纳金的起征点为50元。 |

|

保全措施 |

出口货物的纳税义务人在规定的纳税期限内有明显的转移、藏匿其应税货物以及其他财产迹象的,海关可以责令纳税义务人提供担保;纳税义务人不能提供担保的,海关可以按规定采取以下税收保全措施: (1)书面通知纳税义务人开户银行或者其他金融机构暂停支付纳税义务人相当于应纳税款的存款; (2)扣留纳税义务人价值相当于应纳税款的货物或者其他财产 |

|

强制措施 |

纳税义务人、担保人自缴款期限届满之日起超过3个月仍未缴纳税款,经直属海关关长或者其授权的隶属海关关长批准,海关可以采取下列强制措施: (1)书面通知其开户银行或者其他金融机构从其存款中扣缴税款; (2)将应税货物依法变卖,以变卖所得抵缴税款; (3)扣留并依法变卖其价值相当于应纳税款的货物或者其他财产,以变卖所得抵缴税款。 【BT提醒】海关采取强制措施时,对上述纳税义务人、担保人未缴纳的滞纳金同时强制执行 |

(三)关税的退还、补征和追征

有下列情形之一的,纳税义务人自缴纳税款之日起1年内,可以申请退还关税:

(1)已征进口关税的货物,因品质或者规格原因,原状退货复运出境的;

(2)已征出口关税的货物,因品质或者规格原因,原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的;

(3)已征出口关税的货物,因故未装运出口,申报退关的。

【考点总结】多征、补征和追征的处理

|

事项 |

具体内容 |

|

溢征 |

①海关多征的关税,海关发现应立即退回; ②纳税人发现自纳税之日起1年内书面申请退税并加算银行同期活期存款利息 |

|

补征 |

海关发现自缴纳税款或货物、物品放行之日起1年内补征 |

|

追征 |

自纳税人应纳税之日起3年内追征,按日加收万分之五(0.5‰)的滞纳金 |

阅读列表

-

2021税务师税法一每日推送:第三章 消费税

2021/5/29 · 145人已阅

-

2021税务师税法一每日推送:第二章 增值税(四)

2021/5/24 · 167人已阅

-

2021税务师税法一每日推送:第二章 增值税(三)

2021/5/22 · 186人已阅

-

2021税务师税法一每日推送:第二章 增值税(二)

2021/5/22 · 232人已阅

-

2021税务师税法一每日推送:第二章 增值税(一)

2021/5/20 · 282人已阅

-

每日推送-税务师税法一 税率总结

2020/9/28 · 71人已阅

-

每日推送-税务师税法一 第1章 税法基本原理

2020/7/01 · 126人已阅