2022年税务师《财务与会计》每日推送 会计 第十一章 非流动资产(二)

一、金融资产

|

分类依据 |

金融资产的分类 |

会计科目 |

|

|

①合同现金流量特征 |

②业务模式 |

||

|

符合基本借贷安排 (合同现金流量=本金+利息) |

以收取合同现金流量为目标 |

以摊余成本计量的金融资产 |

债权投资、应收账款、贷款等 |

|

以收取合同现金流量以及出售为双重目标 |

以公允价值计量且其变动计入其他综合收益的金融资产(分类型) |

其他债权投资 |

|

|

以出售为目标(其他业务模式) |

以公允价值计量且其变动计入当期损益的金融资产 |

交易性金融资产 |

|

|

不符合基本借贷安排 |

—— |

||

|

不符合基本借贷安排(权益工具投资) |

不以出售为目标 (非交易性) |

以公允价值计量且其变动计入其他综合收益的金融资产(指定型) |

其他权益工具投资 |

(一)以摊余成本计量的金融资产

|

交易或事项 |

会计处理要点 |

会计分录 |

|

初始计量 |

①初始入账金额=公允价值+交易费用 ②实际支付的价款中包括的已到付息期但尚未领取的债券利息,应单独确认为应收项目。 |

借:债权投资——成本(面值金额) ——利息调整(差额,也可能在贷方) 应收利息(已到付息期但尚未领取的利息) 贷:银行存款 |

|

后续计量 |

资产负债表日,按实际利率计提利息收入 |

借:应收利息(债券面值×票面利率) 贷:投资收益 (期初摊余成本×实际利率) 债权投资——利息调整(差额,也可能在借方) 提示:如果是到期一次还本付息,要用“债权投资——应计利息”代替“应收利息” |

|

按预期信用损失法计提信用减值损失和减值准备 |

借:信用减值损失 贷:债权投资减值准备 |

|

|

处置 |

实际收到价款与账面价值的差额计入投资收益 |

借:银行存款 债权投资减值准备 贷:债权投资——成本 ——利息调整(也可能在借方) 投资收益(差额,也可能在借方) |

(二)分类为以公允价值计量且其变动计入其他综合收益的金融资产

|

交易或事项 |

会计处理要点 |

会计分录 |

|

初始计量 |

①初始入账金额=公允价值+交易费用 ②实际支付的价款中包括的已到付息期但尚未领取的债券利息,应单独确认为应收项目。 |

借:其他债权投资——成本(面值金额) ——利息调整(差额,也可能在贷方) 应收利息(已到付息期但尚未领取的利息) 贷:银行存款 |

|

后续计量 |

①资产负债表日按实际利率法计提利息收入(同债权投资) |

借:应收利息(债券面值×票面利率) 贷:投资收益(期初摊余成本×实际利率) 其他债权投资——利息调整(差额,也可能在借方) |

|

②确认公允价值变动,计入其他综合收益 |

①若其他债权投资公允价值上升 借:其他债权投资——公允价值变动 贷:其他综合收益 ②若其他债权投资公允价值下降 借:其他综合收益 贷:其他债权投资——公允价值变动 |

|

|

③根据预期信用损失法计提信用减值损失 |

借:信用减值损失 贷:其他综合收益 |

|

|

处置 |

①实际收到价款与账面价值的差额计入投资收益 |

借:银行存款 贷:其他债权投资——成本 ——利息调整(也可能在借方) ——公允价值变动(也可能在借方) 投资收益(差额,可能在借方) |

|

②结转其他综合收益,转入投资收益 |

借:其他综合收益 贷:投资收益 (或相反分录) |

(三)指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资

|

交易或事项 |

会计处理要点 |

会计分录 |

|

初始 计量 |

①初始入账金额=公允价值+交易费用 ②实际支付的价款中包括的已宣告但尚未发放的现金股利,应单独确认为应收项目。 |

借:其他权益工具投资——成本(公允价值+交易费用) 应收股利(已宣告但尚未发放的现金股利) 贷:银行存款 |

|

后续 计量 |

①被投资单位宣告发放现金股利 |

借:应收股利 贷:投资收益 借:银行存款 贷:应收股利 |

|

②资产负债表日公允价值变动 |

①若其他权益工具投资公允价值上升 借:其他权益工具投资——公允价值变动 贷:其他综合收益 ②若其他权益工具投资公允价值下降 借:其他综合收益 贷:其他权益工具投资——公允价值变动 |

|

|

处置 |

①实际收到价款与账面价值的差额计入留存收益 ②结转其他综合收益,转入留存收益 |

借:银行存款 贷:其他权益工具投资——成本 ——公允价值变动(也可能在借方) 盈余公积(差额,也可能在借方) 利润分配——未分配利润(差额,也可能在借方) 借:其他综合收益 贷:盈余公积 利润分配——未分配利润 (或相反分录) |

二、长期股权投资

(一)长期股权投资的定义

|

类别 |

影响程度(经济实质) |

持股比例(法律形式) |

后续计量方法 |

|

对子公司的股权投资 |

能够控制 (直接决定其财务经营政策) |

一般达到50%以上 |

成本法 |

|

对合营企业的股权投资 |

能够共同控制 (与其他合营方集体控制) |

一般在20%-50%之间 |

权益法 |

|

对联营企业的股权投资 |

具有重大影响 (能够参与其财务经营政策,例如在董事会中占有席位) |

一般在20%-50%之间 |

权益法 |

(二)以成本法核算的长期股权投资(对子公司的股权投资)

1.初始计量

(1)非同一控制下控制合并

①初始入账金额(初始投资成本):付出对价公允价值(即付出资产或承担负债或发行权益工具的公允价值)

②三个费用的处理:

企业合并的中介费用(审计费、律师费等):计入管理费用

发行股票的券商佣金:冲资本公积——股本溢价,不足冲减,依次冲盈余公积、未分配利润

发行债券的费用:计入“应付债券——利息调整”

③会计分录

|

以支付现金、转让非现金资产或承担债务方式作为合并对价 |

以发行权益性证券作为合并对价 |

|

借:长期股权投资 贷:银行存款 借:管理费用(审计费、律师费等) 贷:银行存款 |

借:长期股权投资(发行股数×购买日股价) 贷:股本(发行股数×1) 资本公积——股本溢价(差额,倒挤) 借:资本公积——股本溢价(券商佣金等) 贷:银行存款 借:管理费用(审计费、律师费等) 贷:银行存款 |

(2)同一控制下控股合并

①基本原则

初始入账金额(初始投资成本):合并日被合并方在最终控制方合并报表中可辨认净资产账面价值份额+商誉(最终控制方购买被合并方时所确认的金额)

付出对价为非现金资产的:按账面价值终止确认,不确认处置资产的损益

差额的处理:付出对价的账面价值与长投账面价值的差额,计入资本公积——股本溢价。资本公积不足冲减的,冲减留存收益。

三个费用的处理:与非同一控制下企业合并相同。

②会计分录

|

以支付现金、转让非现金资产或承担债务方式作为合并对价 |

以发行权益性证券作为合并对价 |

|

借:长期股权投资(合并日被合并方在最终控制方合并报表中可辨认净资产账面价值份额+商誉) 贷:××负债(账面价值) ××资产(账面价值) 资本公积——股本溢价(差额,倒挤) 借:管理费用(审计费、律师费等) 贷:银行存款 |

借:长期股权投资(合并日被合并方在最终控制方合并报表中可辨认净资产账面价值份额+商誉) 贷:股本(发行股数×1) 资本公积——股本溢价(差额,倒挤) 借:资本公积——股本溢价(券商佣金等) 贷:银行存款 借:管理费用(审计费、律师费等) 贷:银行存款 |

2后续计量

|

交易或事项 |

会计分录 |

|

1.被投资单位宣告发放现金股利 |

①被投资单位宣告发放现金股利 借:应收股利 贷:投资收益 ②在实际收到时 借:银行存款 贷:应收股利 |

|

2.发生减值时 |

借:资产减值损失 贷:长期股权投资减值准备 |

3.处置

会计分录:

借:银行存款

长期股权投资减值准备

贷:长期股权投资

投资收益

(三)以权益法核算的长期股权投资(对联营企业、合营企业的股权投资)

1初始计量

(1)原则

①初始入账金额(初始投资成本):付出对价公允价值+交易费用

②付出对价为非现金资产的:视同出售,正常确认处置资产的损益(具体损益科目同处置该资产)

③中介费用(审计费、律师费等):计入长投成本

④发行股票的券商佣金:冲资本公积——股本溢价,不足冲减,依次冲盈余公积、未分配利润

(2)会计分录

|

以支付现金、转让非现金资产或承担债务方式作为合并对价 |

以发行权益性证券作为合并对价 |

|

借:长期股权投资——投资成本 (付出对价公允价值+交易费用) 贷:银行存款 |

借:长期股权投资——投资成本 (发行股数×购买日股价+交易费用) 贷:股本(发行股数×1) 资本公积——股本溢价(差额,倒挤) 银行存款(审计费、律师费等) 借:资本公积——股本溢价(券商佣金等) 贷:银行存款 |

2.后续计量(权益法计量)

|

步骤 |

做题要点 |

会计分录 |

|

调整初始投资成本(投资日) |

①比较:初始投资成本VS享有被投资单位在购买日可辨认净资产公允价值的份额 ②前者<后者,才调 |

借:长期股权投资——投资成本 贷:营业外收入 |

|

被投资单位实现净利润 |

按比例确认被投资单位的利润 ①投资收益计算 投资收益=调整后的净利润×持股比例 具体计算链接至知识拓展“对净利润的调整” ②利润归属期问题 投资企业仅享有被投资单位自投资日至资产负债表日实现的净利润 |

借:长期股权投资——损益调整 贷:投资收益 |

|

被投资单位发生净亏损 |

①投资损失的计算 投资收益=调整后的净亏损×持股比例 ②超额亏损:按顺序 冲减长投账面价值(通过损益调整科目,将长投账面价值调减到0为止)→冲减长期应收款→确认预计负债→账外备查登记 (以后又开始赚钱了,反着依次调回来) |

借:投资收益 贷:长期股权投资——损益调整① 长期应收款② 预计负债③ 还不够,则账外备查④ (以后赚钱则依次作相反的分录) |

|

被投资单位宣告发放现金 |

不确认投资收益,应冲减长投账面价值 |

借:应收股利 贷:长期股权投资——损益调整 借:银行存款 贷:应收股利 |

|

被投资单位其他综合收益发生变动 |

要注意被投资单位其他综合收益能否重分类进损益,这决定将来处置长期股权投资时结转其他综合收益的去向 (能重分类进损益→转入投资收益;不能重分类进损益→转入留存收益) |

借:长期股权投资——其他综合收益 贷:其他综合收益 (或作相反的分录) |

|

被投资单位其他权益变动 |

除净损益、宣告发放现金股利、其他综合收益以外的其他变动,常考的有: ①被投资单位获得其他股东资本性投入(资本公积) ②其他股东对被投资单位增资导致投资方持股比例变化(稀释股权)等。 |

借:长期股权投资——其他权益变动 贷:资本公积——其他资本公积 (或作相反的分录) |

【难点突破】权益法长投对净利润2个调整

对净利润的2个调整,即在被投资单位实现净利润时(或发生净亏损时),计算投资方要确认的投资收益,不能直接用被投资单位的账面净利润,必须要考虑2个调整。

(1)公允价值差异:取得投资日被投资单位资产或负债公允价值与账面价值的差异

调整后净利润=账面净利润-(公允价值-账面价值)×已实现比例

(2)未实现内部交易损益

调整后净利润=账面净利润-(公允价值-账面价值)×未实现比例

|

|

已实现 |

未实现 |

|

存货 |

(公允-账面)×已出售比例 |

全部差异-已实现 |

|

固定资产 |

(1)公允/尚可使用年限-原价/预计使用年限 (2)(公允-账面)/尚可使用年限 |

全部差异-已实现 |

|

无形资产 |

同固定资产 |

全部差异-已实现 |

3.处置

(1)处理原则

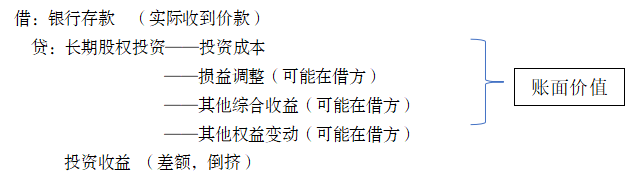

①实际收到价款与账面价值的差额计入投资收益

②持有期间确认的其他综合收益转入投资收益(能够重分类进损益的其他综合收益)或者留存收益(不能重分类进损益的其他综合收益)

提示:其他综合收益的分类链接至所有者权益章节

③持有期间确认的其他资本公积转入投资收益。

【提示】

投资企业确认的其他综合收益能否重分类进损益,要与被投资单位保持一致。如果是其他权益工具投资公允价值变动、重新设定受益计划形成的其他综合收益,则不能重分类进损益。

(2)会计分录

借:其他综合收益

贷:投资收益/留存收益

(或作相反的分录)

借:资本公积——其他资本公积

贷:投资收益

(或作相反的分录)

(四)长期股权投资的转换

1.长期股权投资转换的规律(独门秘诀)

解释:长期股权投资的转换,是指因为增加持股比例或者减少持股比例,导致长期股权投资的性质发生改变,使用不同的会计核算方法。

|

第一类 |

记账规律 |

具体情形 |

|

1.金融资产与长投互转 |

原资产视同出售,新资产以公允价值计量 |

(1)金融资产→权益法 (2)金融资产→成本法 (3)权益法→金融资产 (4)成本法→金融资产 |

|

2.长投之间的互转 |

原资产按账面价值结转,不视同出售 |

(1)权益法→成本法 (2)成本法→权益法:按账面价值结转后,要进行追溯调整 |

2.账务处理(假设转换的金融资产是交易性金融资产)

(1)金融资产转长投:原金融资产视同出售,新长投初始成本=公允+公允

|

类型 |

会计分录(个别报表) |

|

金融资产→权益法长投 |

借:长期股权投资——投资成本 【公允(原金融资产)+公允(新支付对价)】 贷:银行存款【新支付的对价】 交易性金融资产——成本 ——公允价值变动【或借记】 投资收益【转换日金融资产公允价值与账面价值的差额】 |

|

金融资产→成本法长投 |

借:长期股权投资【公允(原金融资产)+公允(新支付对价)】 贷:银行存款【新支付的对价】 交易性金融资产——成本 ——公允价值变动【或借记】 投资收益【转换日金融资产公允价值与账面价值的差额】 |

(2)长投转金融资产:原长投视同出售,新金融资产初始成本=公允

|

类型 |

会计分录(个别报表) |

|

成本法长投→金融资产 |

(1)确认长期股权投资处置损益 借:银行存款【收到的价款】 贷:长期股权投资【处置部分账面价值】 投资收益【差额】 (2)将剩余部分重分类为金融资产 借:交易性金融资产——成本【转换日公允价值】 贷:长期股权投资【剩下部分长期股权投资账面价值】 投资收益【差额】 |

|

权益法长投→金融资产 |

(1)处置部分股权 借:银行存款(处置部分收到价款) 贷:长期股权投资——投资成本/损益调整/其他综合收益/其他权益变动(原账面价值×处置比例) 投资收益(差额,可能在借方) (2)剩余股权按公允价值计量 借:交易性金融资产(剩余股权在转换日公允价值) 贷:长期股权投资——投资成本/损益调整/其他综合收益/其他权益变动(原账面价值×剩余股权比例) 投资收益 (差额,可能在借方) (3)其他综合收益和资本公积全部结转 借:其他综合收益 贷:投资收益/留存收益 借:资本公积——其他资本公积 贷:投资收益 (或作相反分录) |

(3)权益法转成本法:原长投按账面结转,新长投初始成本=账面价值(内部转)+新支付对价公允价值(外部买)

借:长期股权投资

贷:长期股权投资——投资成本、损益调整、其他综合收益、其他权益变动

银行存款【新支付对价】

【提示】转换时,原权益法长投持有期间确认的其他综合收益、资本公积-其他资本公积不结转到投资收益,等以后出售才能结转。

(4)成本法转权益法:剩余股权按账面价值结转,再按权益法追溯调整,注意区分净利润归属期

|

交易事项 |

会计分录 |

|

1.确认处置部分损益 |

借:银行存款 贷:长期股权投资 投资收益 |

|

2.按权益法调整剩余股权的账面价值 (假设剩余部分股权一开始就按权益法核算) |

(1)调整初始投资成本(初始投资成本<被投资单位在购买日可辨认净资产公允价值的份额) 借:长期股权投资——投资成本 贷:留存收益(代替营业外收入,包括盈余公积、利润分配——未分配利润) (2)被投资单位实现净利润 借:长期股权投资——损益调整 贷:留存收益(购买日至处置当期期初实现净利润份额) 投资收益(处置当期期初至处置日实现净利润份额) (3)被投资单位发生净亏损(与实现净利润作相反的分录) 借:留存收益(购买日至处置当期期初发生净亏损) 投资收益(处置当期期初至处置日发生净亏损) 贷:长期股权投资——损益调整 (4)被投资单位宣告发放现金股利 借:留存收益(购买日至处置当期期初宣告发放) 投资收益(处置当期期初至处置日宣告发放) 贷:长期股权投资——损益调整 (5)被投资单位其他综合收益变动 借:长期股权投资——其他综合收益 贷:其他综合收益(被投资单位其他综合收益变动×剩余持股比例) (6)被投资单位其他资本公积变动 借:长期股权投资——其他权益变动 贷:资本公积——其他资本公积(被投资单位其他权益变动×剩余持股比例) |

三、投资性房地产的确认

(一)投资性房地产概述

投资性房地产主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

|

属于投资性房地产 |

已出租的房、已出租的地、持有并准备增值的地(租房、租地、炒地,不含炒房) |

|

不属于投资性房地产 |

①计划出租(例外:空置、在建建筑物以董事会决议日为准) ②自用的(厂房、办公楼) ③存货(房地产开发企业的商品房) ④转租的 ⑤闲置的土地 ⑥不能区分自用和出租的建筑物 |

(二)投资性房地产的后续计量

投资性房地产的后续计量有成本和公允价值两种模式,通常应当采用成本模式计量,满足特定条件时可以采用公允价值模式计量。

但是,同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

|

后续计量模式 |

相关规定 |

会计分录 |

|

成本模式 |

在成本模式下,应当按照固定资产、无形资产的规定,对投资性房地产进行后续计量,计提折旧或摊销,存在减值迹象的,应当计提减值准备。 |

(1)取得的租金收入 借:银行存款 贷:其他业务收入 应交税费——应交增值税(销项税额) (2)计提折旧或摊销 借:其他业务成本 贷:投资性房地产累计折旧(如属于建筑物) 投资性房地产累计摊销(如属于土地使用权) (3)经减值测试后确定发生减值的,应当计提减值准备。 借:资产减值损失 贷:投资性房地产减值准备 |

|

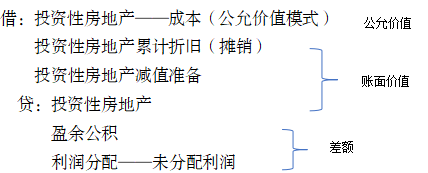

公允价值模式 |

要根据公允价值调整账面价值,差额确认为公允价值变动损益。 不用计提折旧或摊销,也不用计提减值准备。 |

(1)取得的租金收入 借:银行存款 贷:其他业务收入 应交税费——应交增值税(销项税额) (2)在资产负债表日按公允价值计量 ①投资性房地产的公允价值>账面余额: 借:投资性房地产——公允价值变动(公允价值-原账面价值) 贷:公允价值变动损益 ②公允价值<账面余额,做相反的会计分录。 |

|

两种计量模式的转换 |

可以由成本模式转为公允价值模式,作为会计政策变更处理,公允价值与账面价值的差额调整期初留存收益。 但是不得由公允价值模式转为成本模式。 |

|

阅读列表

-

2020年税务师《财务与会计》每日推送15 会计 第十六章:收入

2020/6/09 · 86人已阅

-

2020年税务师《财务与会计》每日推送14 会计 第十五章:所有者权益

2020/6/09 · 92人已阅

-

2020年税务师《财务与会计》每日推送13 会计 第十四章:非流动负债

2020/6/03 · 103人已阅

-

2020年税务师《财务与会计》每日推送12 会计 第十三章:流动负债

2020/6/03 · 96人已阅

-

2020年税务师《财务与会计》每日推送11 会计 第十二章:非流动资产(二)

2020/6/02 · 121人已阅

-

2020年税务师《财务与会计》每日推送10 会计 第十一章:非流动资产(一)

2020/5/28 · 163人已阅

-

2020年税务师《财务与会计》每日推送9 会计 第十章:流动资产(二)

2020/5/28 · 153人已阅