【每日推送 】2022-05-03 第7章 关税法和船舶吨税法(2)+第8章 资源税法和环境保护税法(1)

第七章 关税法和船舶吨税法

三、关税完税价格与应纳税额的计算

(一)关税的完税价格

完税价格是指货物的计税价格。关税的完税价格由海关以该货物的成交价格为基础审查确定。

1.一般进口货物的完税价格

(1)以成交价格为基础的完税价格

正常情况下,进口货物采用以成交价格为基础的完税价格。进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及相关费用、保险费。

(2)对实付或应付价格进行调整的有关规定

|

计入完税价格的因素 |

不计入完税价格的因素 |

|

①买方负担的佣金和经纪费(除购货佣金外) ②买方负担的包装材料和包装劳务费用、与货物视为一体的容器费用 ③与进口货物有关的且构成进口条件的特许权使用费 ④卖方直接或间接从买方对该货物进口后销售、处置或使用所得中获得的收益。 |

①向自己的采购代理人支付的劳务费用、买方负担的购货佣金 ②货物进口后发生的建设、安装、装配、维修和技术援助费用,但保修费用除外 ③货物运抵境内输入地点起卸之后的运输费用、保险费用和其他相关费用 ④进口关税和进口海关代征税及其他国内税 ⑤为在境内复制进口货物而支付的复制权费用 ⑥境内外技术培训及境外考察费用 |

(3)进口货物完税价格中运输及相关费用、保险费的计算

|

|

运输费 |

保险费 |

|

一般情形 |

按照买方实际支付或者应当支付的费用计算 |

按照实际支付的费用计算 |

|

相关费用无法确定 |

按照该进口货物进口同期的正常运输成本审查确定 |

按照“货价加运费”两者总额的3‰ |

|

运输工具自驾进口 |

不再另行计入运输及相关费用 |

—— |

|

邮运进口 |

以邮费作为运输费及其相关费用、保险费 |

|

(4)进口货物海关估价方法

如果进口货物的成交价格不符合规定条件或成交价格不能确定的,海关依次以下列方法确定的价格为基础估定完税价格:

①相同货物成交价格估价方法;

②类似货物成交价格估价方法;

③倒扣价格估价方法;

④计算价格估价方法;

⑤其他合理方法。

海关在采用合理估价方法确定进口货物的完税价格时,不得使用以下价格:

①境内生产的货物在境内的销售价格;

②可供选择的价格中较高的价格;

③货物在出口地市场的销售价格;

④以计算价格估价方法规定之外的价值或费用计算的相同或者类似货物价格;

⑤出口到第三国或地区的货物的销售价格;

⑥最低限价或武断、虚构的价格。

2.特殊进口货物的完税价格

|

情形 |

完税价格 |

|

|

运往境外修理的货物(出境时报明,并在海关规定期限内复运进境的) |

以境外修理费和物料费为基础审查确定。 |

|

|

运往境外加工的货物(出境时报明,并在海关规定期限内复运进境的) |

以境外加工费、料件费、复运进境的运输及相关费用、保险费为基础审查确定。 |

|

|

暂时进境的货物 |

按照一般进口货物完税价格确定的有关规定,审查确定。 |

|

|

租赁方式 |

以租金方式对外支付的租赁货物 |

在租赁期间以海关审定的租金作为完税价格,利息应当予以计入。 |

|

留购的租赁货物 |

以海关审定的留购价格作为完税价格。 |

|

|

承租人申请一次性缴纳税款 |

可以选择按照“进口货物海关估价方法”的相关内容确定完税价格,或者按照海关审查确定的租金总额作为完税价格。 |

|

|

留购的进口货样、展览品和广告陈列品 |

以海关审定的留购价格作为完税价格。 |

|

|

予以补税的减免税货物 |

由海关监管使用的减免税进口货物,在监管年限内转让或移作他用需要补税的,应当以海关审定的该货物原进口时的价格,扣除折旧部分价值作为完税价格。 |

|

|

不存在成交价格的进口货物 |

由海关与纳税人进行价格磋商后,按照“进口货物海关估价方法”的规定,估定完税价格。 |

|

|

进口软件介质 |

应当以介质本身的价值或者成本为基础审查确定完税价格。 |

|

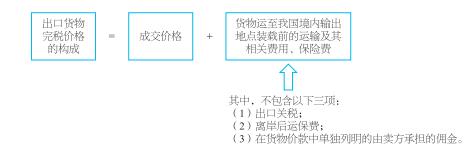

3.出口货物的完税价格

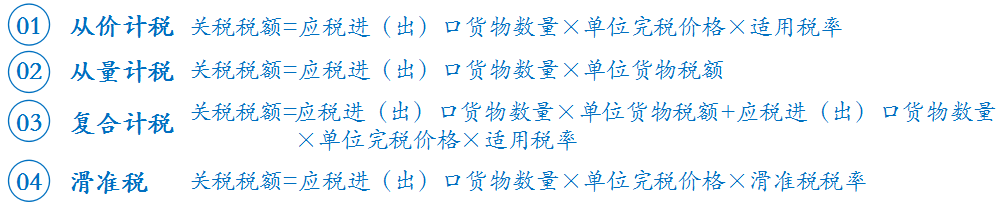

(二)应纳税额的计算

关税应纳税额计算有如下公式:

(三)跨境电子商务零售进口税收政策

跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税。

|

纳税义务人 |

购买跨境电子商务零售进口商品的个人。 |

|

|

代收代缴义务人 |

电子商务企业、电子商务交易平台企业或物流企业。 |

|

|

关税完税价格 |

实际交易价格(包括货物零售价格、运费和保险费)作为完税价格。 |

|

|

计征限额 |

跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元。 |

|

|

税率 |

限额以内 |

关税:税率暂设为0%。 进口环节增值税、消费税:取消免征税额,暂按法定应纳税额的70%征收。 |

|

超过限额 |

下列情形按照一般贸易方式全额征税(2022年调整): 完税价格超过5000元单次交易限值低于26000元年度交易限值,且订单下仅一件商品时,可以自跨境电商零售渠道进口,按照货物税率全额征收关税和进口环节增值税、消费税、交易额计入年度交易总额,但年度交易总额超过年度交易限值的,应按一般贸易管理。 |

|

四、关税减免规定

《海关法》和《进出口关税条例》明确规定,下列进出口货物、物品予以减免关税:

1.关税税额在人民币50元以下的一票货物,可免征关税;

2.无商业价值的广告品和货样,可免征关税;

3.外国政府、国际组织无偿赠送的物资,可免征关税;

4.进出境运输工具装载的途中必需的燃料、物料和饮食用品,可予免税;

5.在海关放行前损失的货物,可免征关税;

6.在海关放行前遭受损坏的货物,可以根据海关认定的受损程度减征关税;

7.我国缔结或者参加的国际条约规定减征、免征关税的货物、物品,按照规定予以减免关税;

8.法律规定减征、免征关税的其他货物、物品。

五、关税征收管理

|

关税申报 |

进口货物:应自运输工具申报进境之日起14日内。 出口货物:应自货物运抵海关监管区后、装货的24小时以前。 |

|

|

关税缴纳 |

缴纳期限 |

自海关填发税款缴款书之日起15日内缴纳关税。 |

|

延期情形 |

关税纳税义务人因不可抗力或者在国家税收政策调整的情形下,不能按期缴纳税款的,经依法提供税款担保后,可以延期缴纳税款,但最多不得超过6个月。 |

|

|

强制执行 |

征收滞纳金 |

滞纳金自关税缴纳期限届满滞纳之日起,至纳税义务人缴纳关税之日止,按滞纳税款万分之五的比例按日征收,周末或法定节假日不予扣除。具体计算公式为: 关税滞纳金金额=滞纳关税税额×滞纳金征收比率×滞纳天数 |

|

强制征收 |

如纳税义务人自缴纳税款期限届满之日起3个月仍未缴纳税款,经海关关长批准,海关可以采取强制扣缴、变价抵缴等强制措施。 |

|

|

关税退还 |

海关发现 |

海关多征的关税,海关发现应立即退回。 |

|

纳税人发现 |

纳税人自纳税之日起1年内书面申请退税并加算银行同期活期存款利息。 |

|

|

关税补征 |

造成原因 |

非因纳税人违反海关规定造成短征关税。 |

|

时效 |

自缴纳税款或货物、物品放行之日起1年内。 |

|

|

关税追征 |

造成原因 |

纳税人违反海关规定造成短征关税。 |

|

时效 |

自纳税人应纳税之日起3年内追征。 |

|

|

滞纳金 |

按日加收万分之五的滞纳金。 |

|

六、船舶吨税

(一)征税范围、税率、应纳税额计算

|

征税范围 |

自中国境外港口进入境内港口的船舶(以下称应税船舶)。 |

|

|

税率 |

优惠税率 |

①中华人民共和国国籍的应税船舶 ②船籍国(地区)与中华人民共和国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶 |

|

普通税率 |

除了适用优惠税率的船舶之外的其他应税船舶。 |

|

|

应纳税额 |

计税依据 |

按照船舶净吨位和吨税执照期限征收。 |

|

计算公式 |

应纳税额=船舶净吨位×定额税率(元) 净吨位,是指由船籍国(地区)政府授权签发的船舶吨位证明书上标明的净吨位。 |

|

|

特例 |

拖船和非机动驳船,分别按照相同净吨位船舶税率的50%计征税款。 |

|

(二)税收优惠

|

免税优惠 |

①应纳税额在人民币50元以下的船舶 ②自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶 ③吨税执照期满后24小时内不上下客货的船舶 ④非机动船舶(不包括非机动驳船) ⑤捕捞、养殖渔船 ⑥避难、防疫隔离、修理、改造、终止运营或者拆解,并不上下客货的船舶 ⑦军队、武装警察部队专用或者征用的船舶 ⑧警用船舶 ⑨依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的船舶 ⑩国务院规定的其他船舶 |

|

延期优惠 |

在吨税执照期限内,应税船舶发生下列情形之一的,海关按照实际发生的天数批注延长吨税执照期限: ①避难、防疫隔离、修理,并不上下客货的船舶 ②军队、武装警察部队征用 |

(三)征收管理

|

事项 |

规定 |

|

|

征收机关 |

吨税由海关负责征收。海关征收吨税应当制发缴款凭证。 |

|

|

纳税义务发生时间 |

应税船舶进入港口的当日。 |

|

|

多缴税款的退还 |

海关发现 |

应当在24小时内通知应税船舶办理退还手续,并加算银行同期活期存款利息 |

|

应税船舶发现 |

可以自缴纳税款之日起3年内以书面形式要求海关退还多缴的税款,并加算银行同期活期存款利息 |

|

|

补征 |

海关发现少征或者漏征的,自应税船舶应当缴纳税款之日起1年内补征 |

|

|

追征 |

应税船舶违反规定造成少征或者漏征的,自应当缴纳税款之日起3年内追征,并自应当缴纳税款之日起按日加征少征或者漏征税款0.5‰的税款滞纳金 |

|

阅读列表

-

【每日推送 】2022-05-05 第8章 资源税法和环境保护税法(2)+第9章 城镇土地使用税法和耕地占用税法(1)

2022/4/28 · 26人已阅

-

【每日推送 】2022-05-03 第7章 关税法和船舶吨税法(2)+第8章 资源税法和环境保护税法(1)

2022/4/28 · 32人已阅

-

【私教 】【BT每日推送 】2022-05-01 CPA 税法 第6章 城市维护建设税法和烟叶税法 第7章 关税法和船舶吨税法

2022/4/25 · 28人已阅

-

【私教 】【BT每日推送 】2022-04-29 CPA 税法 第3章 消费税(二)

2022/4/25 · 28人已阅

-

【私教 】【BT每日推送 】2022-04-27 CPA 税法 第3章 消费税(一)

2022/4/25 · 33人已阅

-

【私教】【BT每日推送 】2022-04-24 CPA 税法 第2章 增值税(六)

2022/4/20 · 35人已阅

-

【私教 】【BT每日推送 】2022-04-22 CPA 税法 第2章 增值税(五)

2022/4/20 · 35人已阅