(烟叶税、船舶吨税、资源税)

一、烟叶税

1、纳税人:在中华人民共和国境内收购烟叶的单位。

2、征税范围:晾晒烟叶、烤烟叶。

3、税率:烟叶税实行比例税率、税率为20%。烟叶税税率的调整,由国务院决定

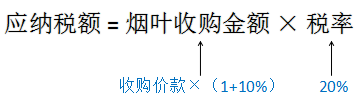

4、应纳税额的计算

烟叶税的应纳税额按照纳税人收购烟叶的收购全额和规定的税率计算。应纳税额的计算公式为: .

.

其中,10%为规定的价外补贴。

5、征收管理

(1)纳税人收购烟叶,应当向烟叶收购地主管税务机关申报纳税。

(2)烟叶税的纳税义务发生时间为纳税人收购烟叶的当天。

(3)纳税人应当自纳税义务发生之日起30日内申报纳税。具体纳税期限由税务机关核定。

【例题1·单选题】甲县城某烟草公司去相邻的乙县城收购烟叶,2015年8月9日支付烟叶收购价款80万元,另对烟农支付了价外补贴。下列纳税事项的表述中,正确的是( )。(2015年)

A.烟草公司应在9月10日申报缴纳烟叶税

B.烟草公司8月收购烟叶应缴纳烟叶税17.6万元

C.烟草公司应向甲县城主管税务机关申报缴纳烟叶税

D.烟草公司收购烟叶的纳税义务发生时间是8月10日

【答案】B

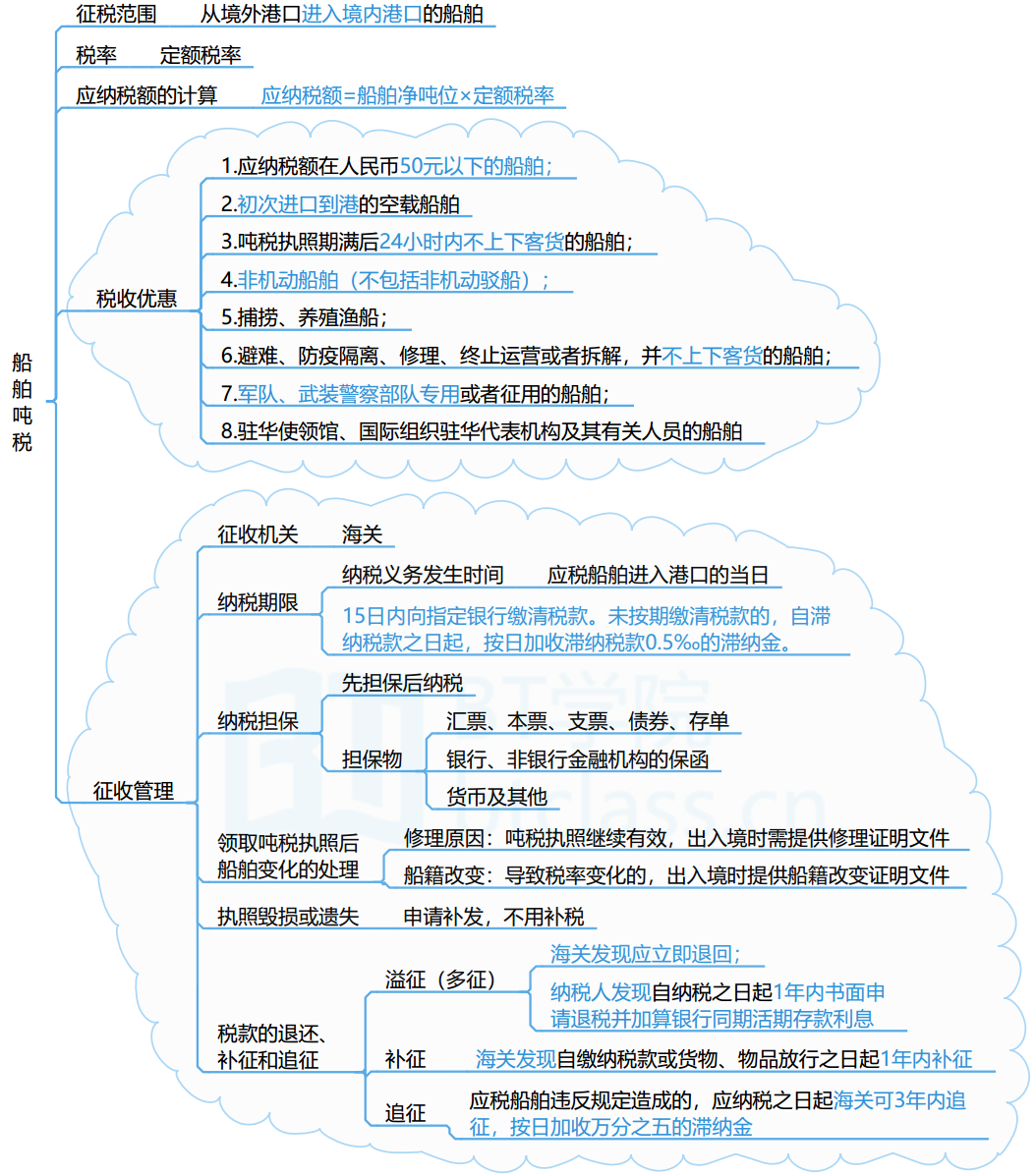

【解析】选项AD:纳税人应当自纳税义务发生之日起30日内申报纳税。该烟草公司收购烟叶的纳税义务发生时间为收购烟叶的当天(8月9日),那么应于9月7日前申报缴纳烟叶税;选项C:纳税人收购烟叶应当向烟叶收购地(乙县城)的主管税务机关申报纳税。二、船舶吨税

【例题2·多选题】下列船舶中,免征船舶吨税的有()。

A.养殖渔船

B.非机动驳船

C.军队征用的船舶

D.应纳税额为人民币100元的船舶

【答案】 AC

【解析】选项A:捕捞、养殖渔船免征船舶吨税;选项B:非机动船舶(不包括非机动驳船)免征船舶吨税;选项C:军队、武装警察部队专用或者征用的船舶免征船舶吨税;选项D:应纳税额在人民币50元以下的船舶免征船舶吨税。

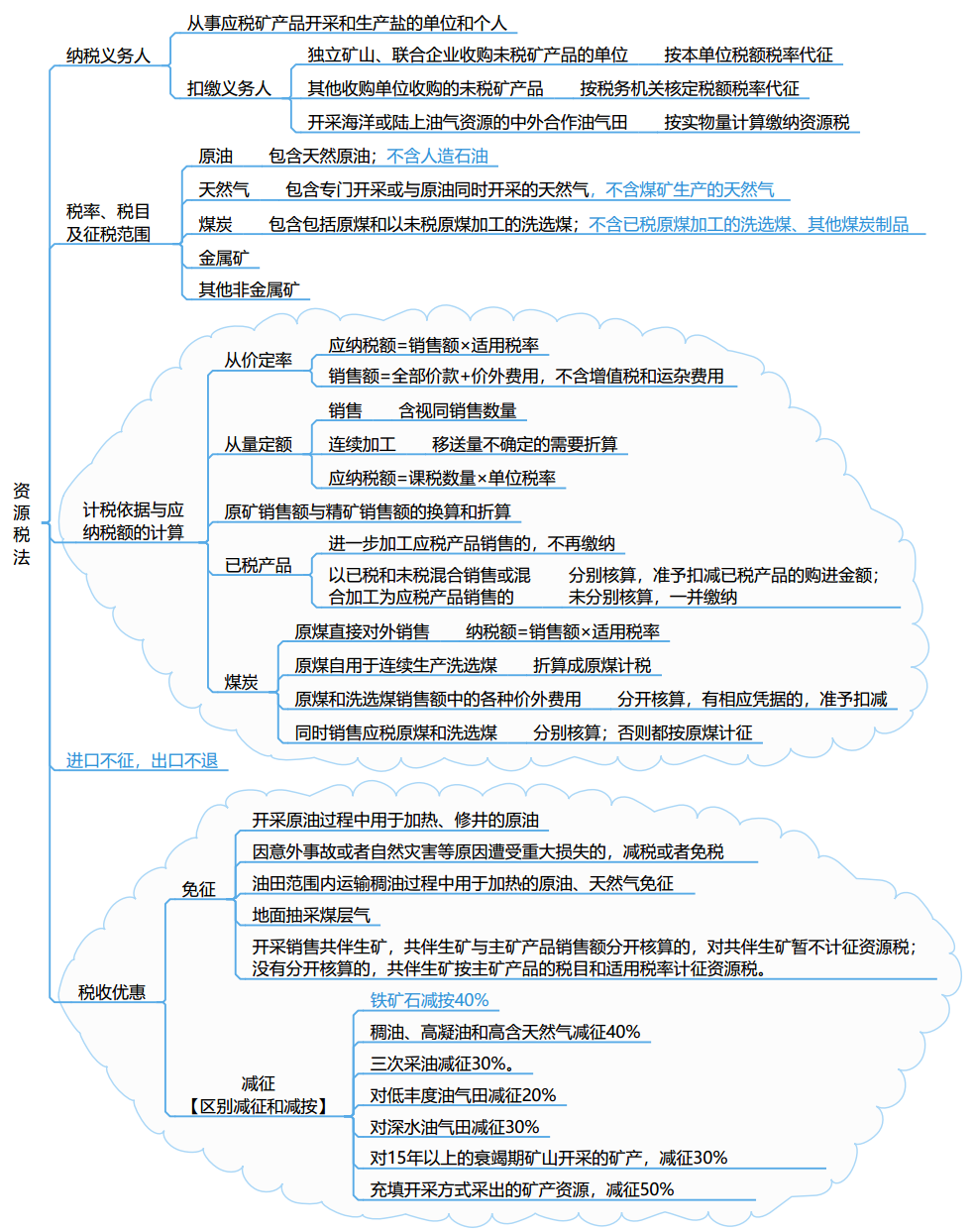

三、资源税

【例题3·单选题】下列生产或开采的资源产品中,不征收资源税的是()。(2014年)

A.卤水

B.焦煤

C.地面抽采的煤层气

D.与原油同时开采的天然气

【答案】 C

【解析】应征收资源税的天然气指的是专门开采或者与原油同时开采的天然气,对地面抽采煤层气暂不征收资源税。【例题4·单选题】2012年2月,某采选矿联合企业到异地收购未税镍矿石。在计算代扣代缴资源税时,该矿石适用的税率是()。(2012年)

A.税务机关核定的单位税额

B.镍矿石收购地适用的单位税额

C.镍矿石原产地适用的单位税额

D.该联合企业适用的镍矿石单位税额

【答案】 D

【解析】独立矿山、联合企业收购未税矿产品,按照本单位应税产品税额、税率标准,依据收购的数量代扣代缴资源税。【例题5·单选题】某煤炭开采企业2015年4月销售洗煤5万吨,开具增值税专用发票注明金额5000万元,另取得从洗煤厂到码头不含增值税的运费收入50万元。假设洗煤的折算率为80%,资源税税率为10%,该企业销售洗煤应缴纳的资源税为( )。(2015年)

A.400万元

B.404万元

C.505万元

D.625万元

【答案】A

【解析】根据2016年教材,原煤及洗选煤销售额中包含的运输费用、建设基金以及随运销产生的装卸、仓储、港杂等费用应与煤价分别核算,凡取得相应凭据的,允许在计算煤炭计税销售额时予以扣减。本题中的运费不计入计税销售额,该企业销售洗煤应缴纳的资源税=5000×80%×10%=400(万元)。【例题6·计算题】某石化企业为增值税一般纳税人,2017年4月发生以下业务:

(1)从国外某石油公司进口原油50000吨,支付不含税价款折合人民币9000 万元,其中包含包装费及保险费折合人民币10万元。

(2)开采原油10000吨,并将开采的原油对外销售6000吨,取得含税销售额 2340万元,同时向购买方收取延期付款利息2.34万元、包装费1.17万元,另外支付运输费用7.02万元。

(3)将开采的原油1000吨通过关联公司对外销售,关联公司的对外含税售价为 0.39万元/吨。

(4)用开采的原油2000吨加工生产汽油1300吨。

(其他相关资料:原油的资源税税率为10%)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)说明业务(1)中该石化企业是否应对从国外某石油公司进口的原油计算缴纳资源税,如需要计算缴纳,计算应缴纳的资源税额。

(2)计算业务(2)应缴纳的资源税额。

(3)计算业务(3)应缴纳的资源税额。

(4)计算业务(4)应缴纳的资源税额。

【答案】

(1)不需要缴纳资源税。资源税是对在中华人民共和国领域及管辖海域从事应税矿产品开采和生产盐的单位和个人征收的一种税。业务(1)属于进口,不用缴纳资源税。

(2)实行从价定率征收资源税的销售额,包括纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括增值税销项税额和运杂费用。延期付款利息和包装费均属于价外费用。

应缴纳的资源税额=(2340+2.34+1.17) / (1+17%) ×10%=200.3 (万元)。

(3)纳税人开采应税产品由其关联单位对外销售的,按其关联单位的销售额征收资源税。

应缴纳的资源税额=1000×0. 39/ (1+17%)×10%=33.33 (万元)。

(4)将开采的资源税应税产品连续加工非应税产品的,这是视同销售,应当于移送使用时缴纳资源税。

应缴纳的资源税额=2000×2340/6000/ (1+17%) ×10%=66.67 (万元)。

阅读列表

-

0610 每天进步一点点

2018/6/08 · 339人已阅

-

0609 每天进步一点点

2018/6/08 · 335人已阅

-

0608 每天进步一点点

2018/6/07 · 387人已阅

-

(烟叶税、船舶吨税、资源税)

2018/6/07 · 685人已阅

-

0607 每天进步一点点

2018/6/06 · 384人已阅

-

0606 每天进步一点点

2018/6/05 · 412人已阅

-

(城市建设维护税+关税)

2018/6/05 · 545人已阅