0607 风险应对(2)

4. 实质性程序

(1)实质性程序的含义和要求

①实质性程序是指用于发现认定层次重大错报的审计程序。包括对各类交易、账户余额和披露的细节测试和实质性分析程序。

②无论评估的重大错报风险如何,注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序。

③如果认为评估的认定层次重大错报风险是特别风险,注册会计师应当专门针对该风险实施实质性程序。如果针对特别风险实施的程序仅为实质性程序,这些程序应当包括细节测试,或将细节测试和实质性分析程序结合使用。

④仅通过实质性程序获取的审计证据无法应对认定层次的重大错报风险,注册会计师应当控制测试。

例8 下列有关针对重大账户余额实施审计程序的说法中,正确的是( )。(2013年•单选题)

A.注册会计师应当实施实质性程序 B.注册会计师应当实施细节测试

C.注册会计师应当实施控制测试 D.注册会计师应当实施控制测试和实质性程序

【答案】A

【解析】 由于注册会计师对重大错报风险的评估是一种判断,可能无法充分识别所有的重大错报风险,并且由于内部控制存在固有局限性,无论评估的重大错报风险结果如何,注册会计师都应当针对所有重大的各类交易、账户余额和披露实施实质性程序,选项A正确。

例9 下列有关采用总体审计方案的说法中,错误的有( )。(2013年•多选题)

A. 注册会计师可以针对不同认定采用不同的审计方案

B. 注册会计师可以采用综合性方案或实质性方案应对重大错报风险

C. 注册会计师应当采用实质性方案应对特别风险

D. 注册会计师应当采用与前期审计一致的审计方案,除非评估的重大错报风险发生重大变化

【答案】C, D

【解析】 注册会计师应当针对特别风险实施实质性程序,并不是实质性方案,选项C错误。注册会计师评估的财务报表层次重大错报风险以及采取的总体应对措施,对拟实施进一步审计程序的总体审计方案具有重大影响,无需考虑要与前期的审计方案一致,选项D错误。

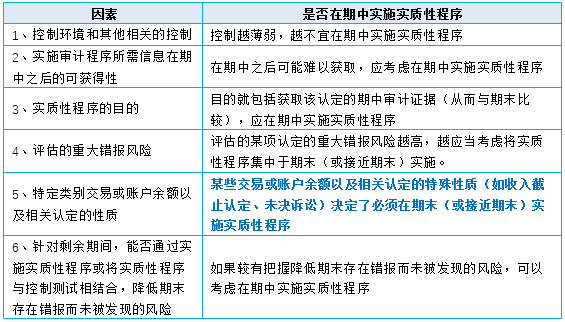

(2)实质性程序的时间

如何考虑是否在期中实施实质性程序

将期中审计结论合理延伸至期末

(1)方法:注册会计师应当针对剩余期间实施进一步的实质性程序、实质性程序和控制测试结合使用。

(2)由于舞弊导致的重大错报风险(特别风险):如果已识别出,为将期中得出的结论延伸至期末而实施的审计程序通常是无效的,注册会计师应当考虑在期末或者接近期末实施实质性程序。

例10 下列有关实质性程序时间安排的说法中,错误的是( )。 (2014年A卷•单选题)

A. 控制环境和其他相关的控制越薄弱,注册会计师越不宜在期中实施实质性程序

B. 注册会计师评估的某项认定的重大错报风险越高,越应当考虑将实质性程序集中在期末或接近期末实施

C. 如果实施实质性程序所需信息在期中之后难以获取,注册会计师应考虑在期中实施实质性程序

D. 如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施控制测试,以将期中测试得出的结论合理延伸至期末

【答案】D

【解析】 如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施进一步的实质性程序,或将实质性程序和控制测试结合使用,以将期中测试得出的结论合理延伸至期末。

例11 下列有关实质性程序的时间安排的说法中,正确的是( )。(2013年•单选题)

A. 实质性程序应当在控制测试完成后实施

B. 应对舞弊风险的实质性程序应当在资产负债表日后实施

C. 针对账户余额的实质性程序应当在接近资产负债表日实施

D. 实质性程序的时间安排受被审计单位控制环境的影响

【答案】D

【解析】 注册会计师可以考虑针对同一交易同时实施控制测试和细节测试,以实现双重目的,选项A错误。如果已识别出由于舞弊导致的重大错报风险,为将期中得出的结论延伸至期末而实施的审计程序通常是无效的,注册会计师应当考虑在期末或者接近期末实施实质性程序,选项B错误。某些交易或账户余额以及相关认定的特殊性质(如收入截止认定、未决诉讼)决定了注册会计师必须在期末(或接近期末)实施实质性程序,选项C错误。

例12 下列有关实质性程序的说法中,正确的是( )。(2016年•单选题)

A. 注册会计师应当对所有类别的交易、账户余额和披露实施实质性程序

B. 注册会计师对认定层次的特别风险实施的实质性程序应当包括实质性分析程序

C. 如果在期中实施了实质性程序,注册会计师应当对剩余期间实时控制测试和实质性程序

D. 注册会计师实施的实质性程序应当包括将财务报表与其所依据的会计记录进行核对或调节

【答案】D

【解析】无论评估的重大错报风险结果如何,注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序,而不是所有类别的,选项A错误。如果针对特别风险实施的程序仅为实质性程序,这些程序应当包括细节测试,或将细节测试和实质性分析程序结合使用,以获取充分、适当的审计证据,选项B错误。针对剩余期间可以仅实施进一步实质性程序,也可以将实质性程序与控制测试结合使用,选项C错误。

例13 下列有关实质性分析程序的适用性说法中,错误的是( )。(2017年•单选题)

A. 实质性分析程序通常更适用于在一段时间内存在预期关系的大量交易

B. 注册会计师无需在所有审计业务中运用实质性分析程序

C. 实质性分析程序不适用于识别出特别风险的认定

D. 对特定实质性分析程序适用性的确定,受到认定的性质和注册会计师对重大错报风险评估的影响

【答案】C

【解析】分析程序主要是看财务数据之间以及财务数据与非财务数据之间是否存在内在关系,与是否为特别风险无关。

例14 甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2013年度财务报表,确定财务报表整体的重要性为240万元。(本题资料包括: 资料一资料二资料三资料四资料五资料六)

资料五:

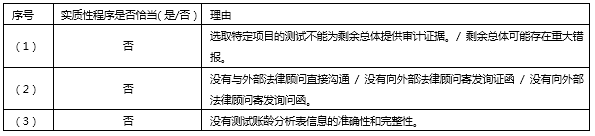

A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:

(1)甲公司年末应付账款余额为1 000万元。A注册会计师选取前10大供货商实施函证,均收到回函。回函显示一笔5万元的差异,管理层同意调整。因回函总额占应付账款余额的70%,错报明显微小且已更正,A注册会计师没有对剩余总体实施其他审计程序。

(2)2013年底,甲公司存在重大未决诉讼,内部法律顾问和外聘律师均认为败诉可能性较低,因此,管理层没有确认预计负债。A注册会计师认为该事项存在重大错报风险,检查了相关文件,并获取了管理层和内部法律顾问的书面声明,据此认可管理层的判断。

(3)甲公司财务人员手工编制了应收账款账龄分析表。A注册会计师了解了相关控制,认为控制设计有效,并就账龄分析表中账龄结构变化较大的项目询问了相关人员。A注册会计师基于该账龄分析表测试了坏账准备中按账龄法计提的部分。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出资料五所列实质性程序是否恰当。如不恰当,简要说明理由。(2014年A卷•综合题)

(4)

阅读列表

-

审计每日推送2022.5.9【凯凯】

2022/5/07 · 27人已阅

-

审计每日推送2022.5.7【凯凯】

2022/5/07 · 18人已阅

-

审计每日推送 第20章企业内部控制审计

2022/4/09 · 197人已阅

-

审计每日推送 第23章审计业务对独立性的要求

2022/4/05 · 185人已阅

-

审计每日推送 第22章 职业道德基本原则和概念框架

2022/4/04 · 236人已阅

-

审计每日推送 第21章 会计师事务所业务质量管理

2022/4/04 · 238人已阅

-

审计每日推送2022.04.04【彬哥】

2022/3/30 · 245人已阅