0605 风险评估(2)

3. 评估重大错报风险

(1)评估财务报表层次和认定层次的重大错报风险

例1 下列各项中,通常可能导致财务报表层次重大错报风险的有( )。(2017年•多选题)

A. 被审计单位新聘任的财务总监缺乏必要的胜任能力

B. 被审计单位的长期资产减值准备存在高度的估计不确定性

C. 被审计单位管理层缺乏诚信

D. 被审计单位的某项销售交易涉及复杂的安排

【答案】AC

【解析】财务总监缺乏必要的胜任能力,可能导致财务报表层次重大错报风险。选项A正确;被审计单位的长期资产减值准备存在高度的估计不确定性,影响的是长期资产的计价和分摊认定,属于认定层次的重大错报风险,选项B不正确;某些重大错报风险可能与财务报表整体广泛相关,进而影响多项认定。例如管理层缺乏诚信或承受异常的压力可能引发舞弊风险,这些风险与财务报表整体相关,选项C正确;被审计单位的某项销售交易涉及复杂的安排,可能涉及该项交易是虛构的,影响的是营业收入的发生认定,属于认定层次的重大错报风险,选项D不正确。

例2 下列有关识别、评估和应对重大错报风险的说法中,错误的是( )。 (2014年A卷•单选题)

A. 注册会计师应当将识别的重大错报风险与特定的某类交易、账户余额和披露的认定相联系

B. 在识别和评估重大错报风险时,注册会计师应当考虑发生错报的可能性以及潜在错报的重大程度

C. 对于某些重大错报风险,注册会计师可能认为仅通过实质性程序无法获取充分、适当的审计证据

D. 在实施进一步审计程序的过程中,注册会计师可能需要修正对认定层次重大错报风险的评估结果

【答案】A

【解析】 识别的重大错报风险可能与特定的某类交易、账户余额和披露认定相关,也可能与财务报表整体广泛相关。

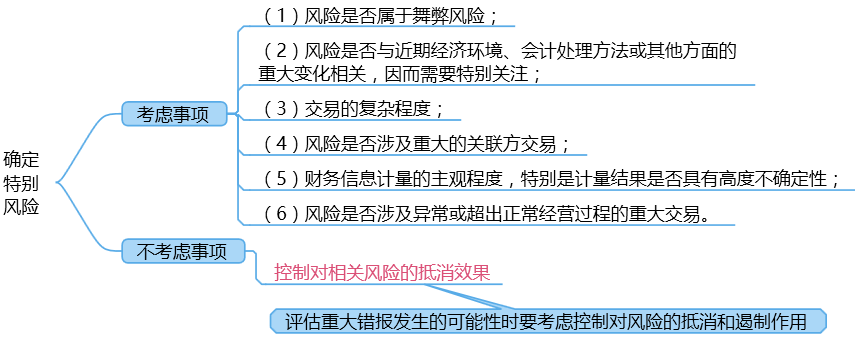

(2)需要特别考虑的重大错报风险

例3 关于注册会计师对特别风险的考虑中,下列说法中正确的有( )。(2015年)

A.注册会计师应当在考虑识别出的控制对相关风险的抵销效果前,根据风险的性质、潜在错报的重要程度和发生的可能性,判断风险是否属于特别风险

B.重大非常规交易容易导致特别风险

C.针对特别风险,注册会计师应当了解和评估相关的控制活动

D.注册会计师应当直接认定被审计单位收入确认存在特别风险

【答案】 ABC

【解析】 选项D,注册会计师通常应当基于收入确认存在特别风险的假定,分析可能存在的风险类型、发生错报的方式及影响的认定。但并非所有情况下都直接认定收入确认存在特别风险。此内容在后面章节讲述。

例4 下列各项中,注册会计师应当评估为存在特别风险的有( )。 (2014年B卷•多选题)

A. 收入确认 B. 管理层可能凌驾于控制之上

C. 超出正常经营过程的重大关联方交易 D. 具有高度估计不确定性的重大会计估计

【答案】B, C

【解析】 管理层凌驾于控制之上的风险属于特别风险,选项B正确;注册会计师应当将识别出的、超出被审计单位正常经营过程的重大关联方交易导致的风险确定为特别风险,选项C正确;针对具有高度估计不确定性的重大会计估计,注册会计师需要根据职业判断确认是否会导致特别风险,所以选项D错误。

例5 下列各项中,注册会计师在确定特别风险时不需要考虑的是( )。 (2014年A卷•单选题)

A. 控制对相关风险的抵消效果 B. 潜在错报的重大程度

C. 错报发生的可能性 D. 风险的性质

【答案】A

【解析】 在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵消效果。

例6 下列有关特别风险的说法中,正确的是( )。(2015年•单选题)

A. 注册会计师在判断重大错报风险是否为特别风险时,应当考虑识别出的控制对于相关风险的抵消

B. 注册会计师应当将管理层凌驾于控制之上的风险评估为特别风险

C. 注册会计师应当对特别风险实施细节测试

D. 注册会计师应当了解并测试与特别风险相关的控制

【答案】B

【解析】在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵消效果。管理层凌驾于控制之上的风险属于特别风险。仅通过实质性程序获取的审计证据无法应对认定层次的重大错报风险,注册会计师应当评价被审计单位针对这些风险设计的控制,并确认执行的情况。

例 7 下列情形中,注册会计师应当将其评估为存在特别风险的是( )。(2016年•单选题)

A. 被审计单位将重要子公司转让给实际控制人控制的企业并取得大额转让收益

B. 被审计单位对母公司的销量占总销量的50%

C. 被审计单位与收购交易的对方签订了对赌协议

D. 被审计单位销售产品给子公司的价格低于销售给第三方的价格

【答案】A

【解析】特别风险通常与重大的非常规交易和判断事项有关。选项A属于企业合并取得大额的转让收益,应当引起对该事项的特别关注,故属于特别风险。

阅读列表

-

审计每日推送2022.5.9【凯凯】

2022/5/07 · 27人已阅

-

审计每日推送2022.5.7【凯凯】

2022/5/07 · 18人已阅

-

审计每日推送 第20章企业内部控制审计

2022/4/09 · 197人已阅

-

审计每日推送 第23章审计业务对独立性的要求

2022/4/05 · 185人已阅

-

审计每日推送 第22章 职业道德基本原则和概念框架

2022/4/04 · 236人已阅

-

审计每日推送 第21章 会计师事务所业务质量管理

2022/4/04 · 238人已阅

-

审计每日推送2022.04.04【彬哥】

2022/3/30 · 245人已阅