32.审计:第二十二章 审计业务对独立性的要求1(08.31)

第二十二章 审计业务对独立性的要求

一、基本概念和要求

(一)网络与事务所

判断一个联合体是否形成网络的标准(以下视为网络)

(1)一个联合体旨在通过合作,在各实体之间共享收益或分担成本;

如果构成“联合体”的实体之间分担的成本不重要,或分担的成本仅限于与开发审计方法、编制审计手册或提供培训课程有关的成本,则不被视为网络事务所。如果会计师事务所与某一实体以联合方式提供服务或研发产品,虽然构成联合体,但不形成网络。

(2)一个联合体旨在通过合作,在各实体之间共享所有权、控制权或管理权;

(3)一个联合体旨在通过合作,在各实体之间共享统一的质量控制和程序;

(4)一个联合体旨在通过合作,在各实体之间共享同一经营战略;

(5)一个联合体旨在通过合作,在各实体之间使用同一品牌;

(6)一个联合体旨在通过合作,在各实体之间共享重要的专业资源。

在下列情形中,共享的资源被视为不重要:

①共享的资源仅限于共同的审计手册或审计方法;

②共享培训资源,而并不交流人员、客户信息或市场信息;

③没有一个共有的技术部门。

|

【例题1·单选题】在判断一个联合体是否形成网络时,注册会计师应当运用一定的标准。下列关于联合体是否构成网络的判断错误的是( )。(2015年) A.如果一个联合体旨在通过合作,在各实体之间共享所有权、控制权或管理权,应被视为网络 B.如果一个联合体旨在通过合作,在各实体之间共享统一的质量控制政策和程序,应被视为网络 C.如果一个实体与其他实体仅以联合方式应邀提供专业服务,虽然构成联合体,但不形成网络 D.如果一个联合体旨在通过合作,在各实体之间共享共同的审计手册,应被视为网络 【答案】D 【解析】选项D,如果共享的资源仅限于共同的审计手册或审计方法,则共享的资源被视为不重要,不形成网络。 |

(二)公众利益实体

公众利益实体包括:

(1)上市公司

(2)法律法规界定的公众利益实体;

(3)法律法规规定按照上市公司审计独立性的要求接受审计的实体(比如央企)。

(4)其债券在法律法规认可的证券交易所报价或挂牌,或是在法律法规认可的证券交易所或其他类似机构的监管下进行交易的实体

(三)关联实体

关联实体,是指与客户存在下列任一关系的实体:

(1)能够对客户施加直接或间接控制的实体,并且客户对该实体重要;

(2)在客户内拥有直接经济利益的实体,并且该实体对客户具有重大影响,在客户内的利益对该实体重要

(3)受到客户直接或间接控制的实体;

(4)客户(或受到客户直接或间接控制的实体)拥有其直接经济利益的实体,并且客户能够对该实体施加重大影响,在实体内的经济利益对客户重要

(5)与客户处于同一控制下的实体,并且该实体和客户对其控制方均重要

如果审计客户是上市公司,审计客户包括其所有的“关联实体”。如果不是上市公司,则被审计客户仅包括该客户直接或间接控制的关联实体。

(四)业务期间

注册会计师应当在业务期间和财务报表涵盖的期间独立于审计客户。

业务期间是指自审计项目组开始执行审计业务之日起,至出具审计报告之日止。

如果审计业务具有连续性,业务期间结束日应以其中一方通知解除业务关系或出具最终审计报告两者时间孰晚为准。

如果在财务报表涵盖的期间或之后,在审计项目组开始执行审计业务之前,会计师事务所向审计客户提供了非鉴证服务,并且该非鉴证服务在审计期间不允许提供,会计师事务所应当评价提供的非鉴证服务对独立性产生的不利影响。

|

【例题2·简答题】甲公司2014年度财务报表审计时,A注册会计师自2012年度起担任甲公司财务报表审计项目合伙人,其妻子在甲公司2013年年度报告公告后购买了甲公司股票3000股,在2014年度审计工作开始前卖出了这些股票。要求:指出上述做法是否恰当。如不恰当,简要说明理由。(2015年) 【解析】违反。因针对甲公司的审计业务具有连续性,2013年度审计报告出具后至2014年度审计工作开始前期间仍属于业务期间,A注册会计师的妻子在此期间持有甲公司的股票,因自身利益对独立性产生严重不利影响。 |

|

【例题3·简答题】ABC会计师事务所审计上市公司甲公司2015年度财务报表。审计项目组成员C曾任甲公司重要子公司的出纳,2014年10月加入ABC会计师事务所,2015年9月加入甲公司审计项目组,参与审计固定资产项目。要求:指出上述做法是否恰当。如不恰当,简要说明理由。(2016年) 【解析】不违反。审计项目组成员C在财务报表涵盖期间之前加入事务所,且其在审计项目组中的工作,不涉及评价其就职于甲公司的子公司时所做的工作,因此,不会对独立性产生不利影响。 |

二、经济利益

(一)经济利益的种类

|

直接经济利益 |

(1)个人或实体直接拥有并控制的经济利益(包括授权他人管理的经济利益); (2)个人或实体通过投资工具拥有的经济利益,并且有能力控制投资工具,或影响其投资决策。 |

|

间接经济利益 |

个人或实体通过投资工具拥有经济利益,但受益人不能控制投资工具或不具有影响其投资决策的能力 |

(二)在审计客户中不被允许拥有的经济利益(红线)

|

不被允许拥有的经济利益的人员 |

不被允许拥有的经济利益的条件 |

防范措施 |

|

会计师事务所、审计项目组成员或其主要近亲属 |

不得在审计客户中拥有 |

将因自身利益产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。 |

|

不得在该实体中(当一个实体在审计客户中拥有控制性的权益,并且审计客户对该实体重要时)拥有 |

||

|

其他合伙人或其主要近亲属 |

当其他合伙人与执行审计业务的项目合伙人同处一个分部时,不得在审计客户中拥有 |

|

|

其他合伙人、管理人员或其主要近亲属 |

为审计客户提供非审计服务的,不得在审计客户中拥有 |

【注意】上述的经济利益是指直接经济利益或重大间接经济利益

|

【例题4·简答题】上市公司甲公司是ABC会计师事务所的常年审计客户◦XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司2017年度财务报表审计中遇到下列事项:项目合伙人A注册会计师的妻子在甲公司担任人事部经理并持有该公司股票期权1万股,该期权自2018年1月1日起可以行权。A注册会计师的妻子于2018年1月2日行权后立即处置了该股票。 要求:指出上述做法是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。(2018年) 【解析】违反。A注册会计师不应参与甲公司审计/A注册会计师的妻子不得以任何形式/通过员工股票期权计划拥有甲公司的直接经济利益,否则将因自身利益对独立性产生严重不利影响。 |

|

【例题5·简答题】上市公司甲公司系ABC会计师事务所的常年审计客户,对甲公司2013年度财务报表执行审计。2013年10月,甲公司收购了乙公司25%的股权,乙公司成为甲公司的重要联营公司。审计项目组经理A注册会计师在收购生效日前一周得知其妻子持有乙公司发行的价值1万元的企业债券,承诺将在收购生效日后一个月内出售该债券。(2014年A卷) 【解析】违反。收购日后乙公司成为甲公司的关联实体,A注册会计师及其主要近亲属不得在乙公司拥有直接经济利益,/应在收购生效日前处置该直接经济利益,/得知持有该直接经济利益后立即处置该利益,否则将因自身利益对独立性产生严重不利影响。 |

(三)审计项目组成员其他近亲属的经济利益(黄线)

1.如果审计项目组某一成员的其他近亲属在审计客户中拥有直接经济利益或重大间接经济利益,将因自身利益产生非常严重的不利影响。

2.会计师事务所应当评价不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平。防范措施主要包括:

(1)其他近亲属尽快处置全部经济利益,或处置全部直接经济利益并处置足够数量的间接经济利益,以使剩余经济利益不再重大;

(2)由审计项目组以外的注册会计师复核该成员已执行的工作;

(3)将该成员调离审计项目组。

(四)会计师事务所的退休金计划

如果审计项目组成员通过会计师事务所的退休金计划,在审计客户中拥有直接经济利益或重大间接经济利益的,将因自身利益产生不利影响。

(五)主要近亲属因受雇于审计客户而产生的经济利益

|

【例题6·简答题】ABC会计师事务所拟承接甲公司2013年度财务报表审计业务,C注册会计师是ABC会计师事务所金融保险业务部主管合伙人,其父亲通过二级市场买入并持有甲公司股票2000股。(2014年B卷) 【解析】违反。C注册会计师作为同一分部的合伙人/审计项目组成员,其主要近亲属不得持有甲公司的股票,否则将因自身利益对独立性产生严重不利影响。C注册会计师的父亲在ABC会计师事务所接受审计委托之前卖出股票。 |

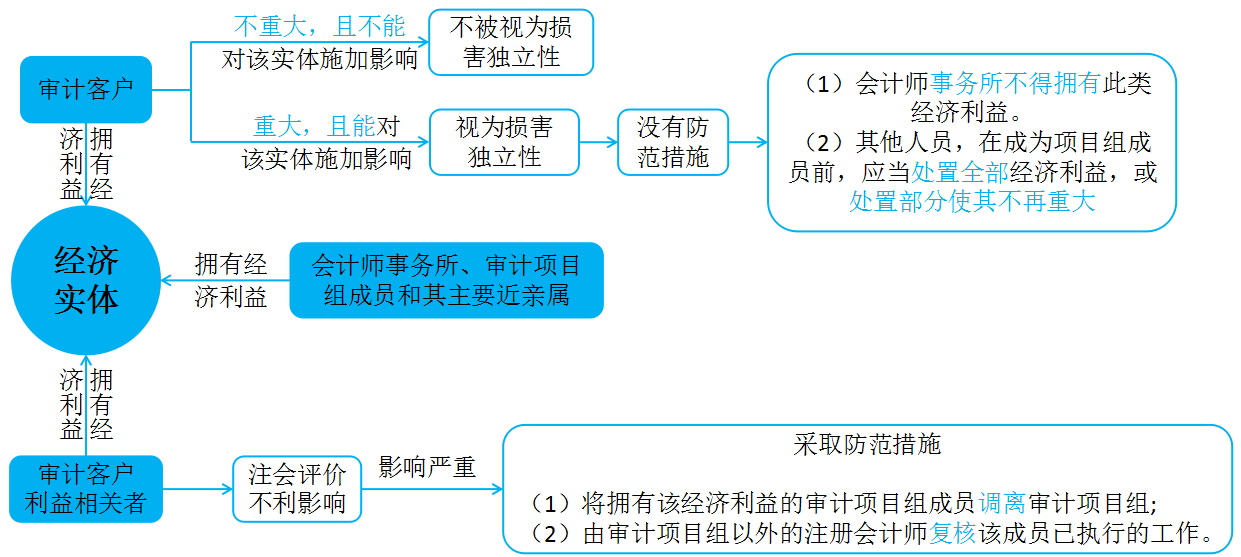

(六)在非审计客户中拥有经济利益

注:经济实体是指除审计客户之外的某一实体。

审计客户利益相关者是指:审计客户的董事、监事、高级管理人员或具有控制权的所有者

阅读列表

-

04.20(审计概述)

2018/4/20 · 2195人已阅