税法:第一章 税法总论

第一章 税法总论

一、税法的概念

1.税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。

2.国家征税的依据是政治权力,它有别于按生产要素进行的分配。

3.税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。

4.税法具有义务性法规和综合性法规的特点。

|

【例题1·单选题】下列权力中,作为国家征税依据的是( )。(2016年) A财产权力 B.管理权力 C.政治权力 D.社会权力 【答案】C 【解析】国家征税的依据是政治权力。 |

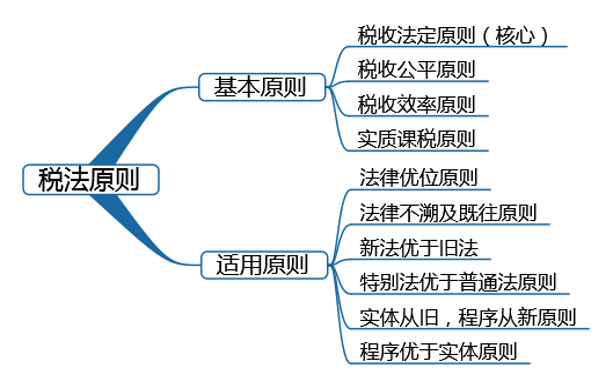

二、税法原则

|

【例题2·多选题】下列各项中,属于税法适用原则的有( )。(2018年) A.国内法优于国际法 B.实体法从旧,程序法从新 C.层次高的法律优于层次低的法律 D.同一层次的法律中,特别法优于普通法 【答案】BCD |

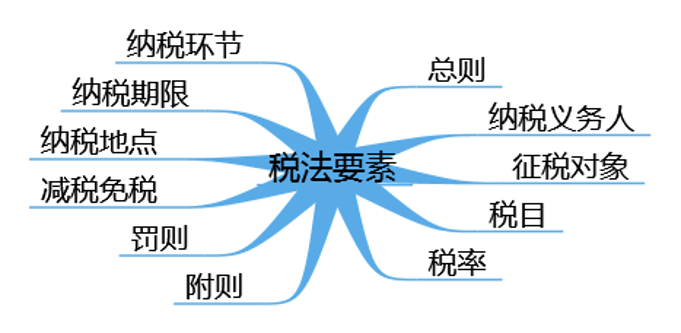

三、税法要素

1.纳税义务人,又称“纳税主体”,是税法规定的直接负有纳税义务的单位和个人。

2.征税对象又叫课税对象、征税客体,指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物,是区别一种税与另一种税的重要标志。

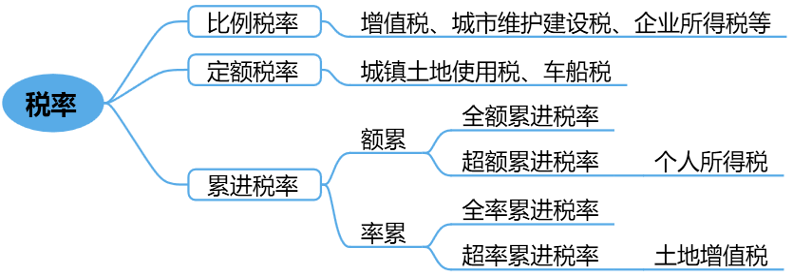

3.税率

|

【例题3·单选题】下列税法要素中,能够区别一种税与另一种税的重要标志是( )。(2016年) A.征税对象 B.纳税地点 C纳税环节 D.纳税义务人 【答案】A 【解析】征税对象又叫课税对象,指税法规定对什么征税,是区别一种税与另一种税的重要标志。 |

四、税收立法程序

税收立法(含制定、认可、修改、补充、废止)程序的三个阶段:(1)提议阶段;(2)审议阶段;(3)通过和公布阶段。

五、税收征管范围划分

(一)税收征管范围划分

目前,我国的税收分别由税务、海关等系统负责征收管理。

|

系统 |

征收范围 |

|

海关系统 |

(1)关税 ,船舶吨税. |

|

(2)同时负责代征进出口环节的增值税和消费税 |

|

|

税务系统 |

(1)16税; |

|

(2)同时代征教育费附加、地方教育附加 |

(二)税收收入划分

|

收入划分 |

税种 |

|

中央政府固定收入 |

消费税(含进口环节海关代征的部分)、车辆购置税、关税、船舶吨税、海关代征的进口环节增值税等。 |

|

地方政府固定收入 |

城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、烟叶税、环境保护税。 |

|

中央政府与地方政府共享收入 |

3大税:增值税、企业所得税、个人所得税 |

|

3小税:城市维护建设税、资源税(海洋石油企业缴纳部分归中央政府,其余部分归地方政府)、印花税(证券交易印花税归中央,其他归地方) |

|

【例题4·单选题】下列税种中,其收入全部作为中央政府固定收入的是( )。(2018年) A.车辆购置税 B.耕地占用税 C.个人所得税 D.企业所得税 【答案】A |

六、税务机关和纳税人的权利和义务

1.税务机关和税务人员的权利与义务

|

义务 |

权利 |

|

(1)税务机关应当广泛宣传税收法律、行政法规,普及纳税知识,无偿地为纳税人提供纳税咨询服务; (2)税务机关负责征收、管理、稽查,行政复议人员的职责应当明确,并相互分离、相互制约;为检举人保密; (3)回避制度等 |

负责税收征收管理工作;税务机关依法执行职务,任何单位和个人不得阻挠 |

2.纳税人、扣缴义务人的权利与义务

|

权利 |

(1)有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。 (2)有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当保密。(保密主要是指的商业秘密及个人隐私。税收违法行为不属于保密范围) (3)依法申请减免退税的权利。 (4)对税务机关所作出的决定,有陈述权,申辩权;依法享有申请行政复议、提起行政诉讼、请求国家赔偿等权利。 (5)有权控告和检举税务机关、税务人员的违法违纪行为。 |

|

义务 |

(1)必须依法纳税、代扣代缴、代收代缴税款。 (2)应当按照有关规定向税务机关提供与纳税和代扣代缴、代收代缴税款有关的信息。 (3)应当接受税务机关依法进行的税务检查。 |

|

【例题5·多选题】我国纳税人依法享有纳税人权利,下列属于纳税人权利的有( )。(2015年) A. 依法申请减税 B. 控告税务人员的违法违纪行为 C. 对税务机关作出的决定享有申辩权 D. 要求税务机关为纳税人的商业秘密保密 【答案】ABCD 【解析】纳税人的权利包括知悉权、要求保密权、申请减税权、申请免税权、申请退税权、陈述、申辩权、复议和诉讼权、请求国家赔偿权、控告和检举权、请求回避权、举报权、申请延期申报权、取得代扣、代收手续费权、申请延期缴纳税款权、索取完税凭证权、索取收据或清单权、拒绝检查权、委托税务代理权。 |

七、涉税专业服务

涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构。

涉税专业服务机构涉税业务内容如下:

(1)纳税申报代理

(2)一般税务咨询

(3)专业税务顾问

(4)税收策划

(5)涉税鉴证

(6)纳税情况审查

(7)其他税务事项代理

(8)其他涉税服务

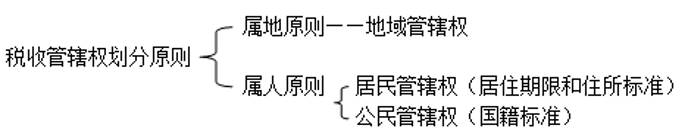

八、税收管辖权

国际税收分配关系中的一系列矛盾的产生都与税收管辖权有关。税收管辖权属于国家主权在税收领域中的体现,是一个主权国家在征税方面的主权范围。税收管辖权划分原则有属地原则和属人原则两种。

阅读列表

-

06. 税法:第三章 消费税(一)

2020/6/22 · 34人已阅

-

05. 税法:第二章 增值税(四)

2020/6/22 · 36人已阅

-

04. 税法:第二章 增值税(三)

2020/6/22 · 35人已阅

-

03. 税法:第二章 增值税(二)

2020/6/19 · 46人已阅

-

02. 税法:第二章 增值税(一)

2020/6/16 · 63人已阅

-

01.税法:第1章 税法总论

2020/6/15 · 47人已阅

-

16.税法:第1章 税法总论

2020/6/15 · 829人已阅