10.财务管理:第五章 投资项目资本预算2

第五章 投资项目资本预算

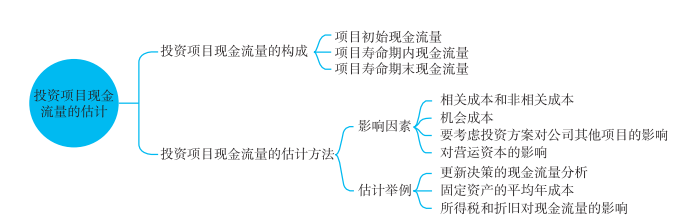

四、投资项目现金流量的估计

在确定投资方案相关的现金流量时,应遵循的最基本的原则是:只有增量现金流量才是与项目相关的现金流量。

1、更新决策不同于一般的投资决策,不改变生产能力,不增加现金流入。我们选择比较继续使用和更新的年成本,以较低者作为好方案。

|

假设前提 |

将来设备再更换时,可以按原来的平均年成本找到可代替的设备。 |

|

互斥方案 |

平均年成本法是把继续使用旧设备和购置新设备看成是两个互斥的方案,而不是一个更换设备的特定方案。因此,不能将旧设备的变现价值作为购置新设备的一项现金流入。对于更新决策来说,除非未来使用年限相同,否则,不能根据实际现金流动分析的净现值法或内含报酬率法解决问题。 |

|

固定资产的经济寿命 |

固定资产的运行成本随着设备的陈旧会逐年提高,同时随着资产的价值逐渐减少,资产占用的资金应计利息等持有成本也会逐步减少。因此最经济的使用年限,使固定资产的平均年成本最小的那一使用年限。 |

|

【例题4·单选题】在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是()。 A.净现值法 B.折现回收期法 C.平均年成本法 D.内含报酬率法 【答案】C 【解析】由于设备更换不改变生产能力,所以不会增加企业的现金流入,同时新旧设备未来使用年限不同,所以应该使用平均年成本法 |

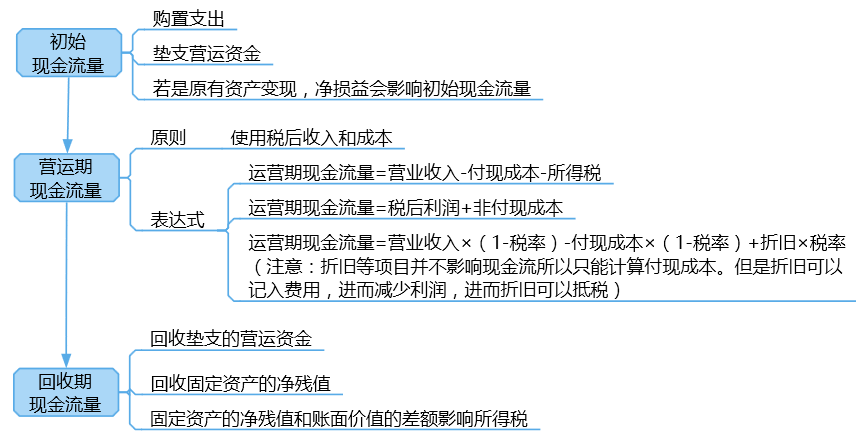

2、所得税和折旧对现金流量的影响

|

(1)使用税后成本与税后收入 |

所谓税后收入和税后成本,就是扣除所得税的影响以后的收入和成本。 税后成本=支出金额×(1-税率) 税后收入=收入金额×(1-税率) 【注意】这里所说的“收入金额”是指根据税法规定需要纳税的收入,不包括项目结束时收回垫支资金。 |

|

|

(2)折旧抵税 |

加大成本会减少利润,从而使所得税减少,如果不计提折旧,企业的所得税将会增加许多。折旧可以起到减少税负的作用,称之为“折旧抵税”。 税负减少额=折旧额×税率 |

|

|

(3)计算税后现金流量 |

直接法 |

营业现金毛流量=营业收入-付现营业费用-所得税 |

|

间接法 |

营业现金毛流量=税后经营净利润+折旧 |

|

|

折旧抵税法(最常用) |

营业现金毛流量=税后营业收入-税后付现营业费用+折旧抵税 =营业收入×(1-税率)-付现营业费用×(1-税率)+折旧×税率 |

|

我们来总结一下现金流的问题:

五、投资项目折现率的估计

(一)使用企业当前加权平均资本成本作为投资项目的资本成本

同时具备条件:一是项目的经营风险与公司当前资产的平均经营风险相同;

二是公司继续采用相同的资本结构为新项目筹资。

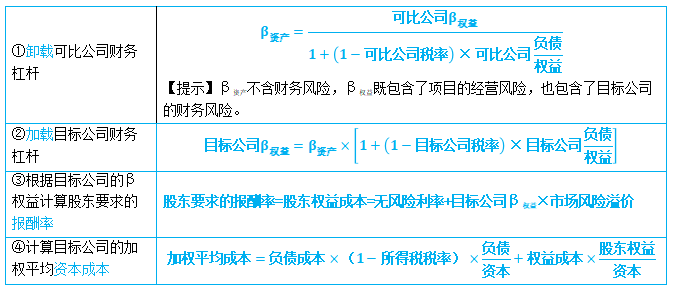

(二)运用可比公司法估计投资项目的资本成本

根据可比公司股东收益波动性估计的β值,是含有财务杠杆的β权益。可比公司的资本结构与目标公司不同,因此要将资本结构因素排除,确定可比公司不含财务杠杆的β值,即β资产。

运用可比公司法的步骤:

六、投资项目折现率的敏感分析

(一)最大最小法

(二)敏感程度法

敏感系数=目标值变动百分比/选定变量变动百分比

它表示选定变量变化1%时导致目标值变动的百分数,可以反映目标值对于选定变量变化的敏感程度。

阅读列表

-

10.财务管理:第五章 投资项目资本预算2

2020/7/20 · 874人已阅

-

9.财务管理:第五章 投资项目资本预算1

2020/7/20 · 938人已阅

-

8.财务管理:第六章 债券、股票价值评估

2020/7/20 · 945人已阅

-

7.财务管理:第四章 资本成本

2020/7/16 · 965人已阅

-

6.财务管理:第三章 价值评估基础2

2020/7/08 · 1291人已阅

-

5.财务管理:第三章 价值评估基础1

2020/7/08 · 1603人已阅

-

4.财务管理:第二章 财务报表分析和财务预测3

2020/7/08 · 1041人已阅