审计抽样方法(1)

1.审计抽样

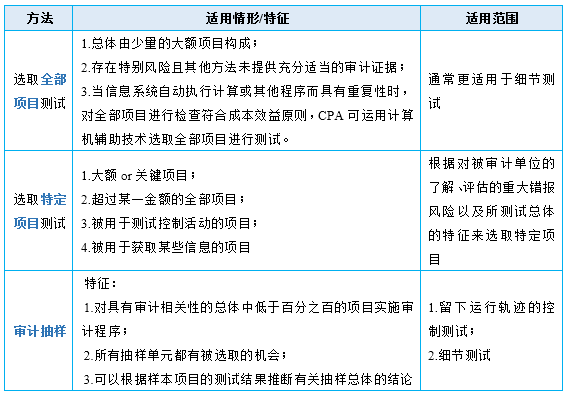

抽样方法

审计抽样的范围

例1 下列有关选取测试项目的方法的说法中,正确的是( )。(2013年•单选题)

A.从某类交易中选取特定项目进行检查构成审计抽样

B.从总体中选取特定项目进行测试时,应当使总体中每个项目都有被取的机会

C.对全部项目进行检查,通常更适用于细节测试

D.审计抽样更适用于控制测试

【答案】C

【解析】注意题目问的是“选取测试项目”。选取特定项目测试的适用情形有四种:1.大额or关键项目;2.超过某一金额的全部项目;3.被用于测试控制活动的项目;4.被用于获取某些信息的项目。“所有抽样单元都有被选取的机会”是审计抽样的特征之一,选项A错误;从总体中选取特定项目进行测试,那么被选取的对象是特定项目,总体中每个项目被选取的机会不是相等的,选项B错误;当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试。对于未留下运行轨迹的控制,注册会计师通常实施询问、观察等审计程序,以获取有关控制运行有效性的审计证据,此时不宜使用审计抽样,选项D错误。

例2 下列各项审计程序中,通常不采用审计抽样的有( )。 (2014年A卷•多选题)

A. 风险评估程序 B. 控制测试

C. 实质性分析程序 D. 细节测试

【答案】A, C

【解析】 风险评估程序通常不涉及审计抽样;在实施实质性分析程序时,注册会计师不宜使用审计抽样。

例3 下列各项中,属于审计抽样基本特征的有( )。(2017年•单选题)

A. 对具有审计相关性的总体中低于百分之百的项目实施审计程序

B. 可以根据样本项目的测试结果推断出有关抽样总体的结论

C. 所有抽样单元都有被选取的机会

D. 可以基于某一特征从总体中选出特定项目实施审计程序

【答案】ABC

【解析】审计抽样应当同时具备三个基本特征:(1)对具有审计相关性的总体中低于百分之百的项目实施审计程序(选项A正确);(2)所有抽样单元都有被选取的机会 (选项C正确);(3)可以根据样本项目的测试结果推断出有关抽样总体的结论 (选项B正确)。

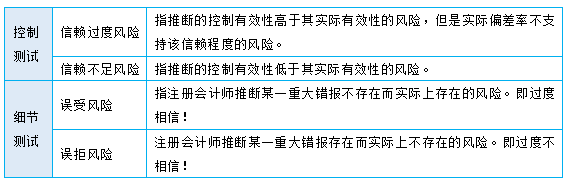

2. 抽样风险和非抽样风险

抽样风险是指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本相同的审计程序得出的结论的风险。

抽样风险是由抽样引起的,与样本规模和抽样方法相关。

非抽样风险是指由于任何与抽样风险无关的原因而得出错误结论的风险。

【注意事项】

1.非抽样风险是由人为错误造成的,虽不能量化,但可以通过仔细设计其审计程序来降低、消除或防范。

2.非抽样风险与样本规模无关。

抽样风险分类

例4 下列有关抽样风险的说法中,错误的是( )。(2015年•单选题)

A. 除非注册会计师对总体中所有的项目都实施检查,否则存在抽样风险

B. 在使用统计抽样时,注册会计师可以准确地计量和控制抽样风险

C. 注册会计师可以通过扩大样本规模降低抽样风险

D. 控制测试中的抽样风险包括误受风险和误拒风险

【答案】D

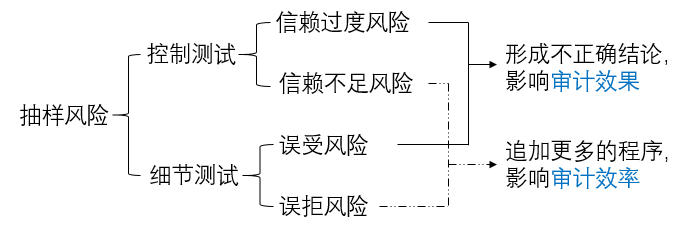

【解析】控制测试中的抽样风险包括信赖过度风险和信赖不足风险。

例5下列有关非抽样风险的说法中,正确的有( )。(2013年•多选题)

A. 注册会计师实施控制测试和实质性程序时均可能产生非抽样风险

B. 注册会计师保持职业怀疑有助于降低非抽样风险

C. 注册会计师可以通过扩大样本规模降低非抽样风险

D. 注册会计师可以通过加强对审计项目组成员的监督和指导降低非抽样风险

【答案】A, B, D

【解析】 非抽样风险和样本规模没有关系。注册会计师只能通过扩大样本规模降低抽样风险,选项C错误。

例6 下列各项中,不会导致非抽样风险的是( )。 (2014年A卷•单选题)

A. 注册会计师选择的总体不适合于测试目标

B. 注册会计师未能适当地定义误差

C. 注册会计师未对总体中的所有项目进行测试

D. 注册会计师未能适当地评价审计发现的情况

【答案】C

【解析】 未对所有项目进行测试,表明进行了审计抽样,所以应导致抽样风险。

例7 下列有关信赖过度风险的说法中,正确的是( )。(2016年•单选题)

A. 信赖过度风险属于非抽样风险

B. 信赖过度风险影响审计效率

C. 信赖过度风险与控制测试和细节测试均相关

D. 注册会计师可以通过扩大样本规模降低信赖过度风险

【答案】D

【解析】信赖过度风险属于抽样风险,选项A错误。信赖过度风险影响审计效果,选项B错误。信赖过度风险是在控制测试中使用审计抽样时的抽样风险,与细节测试无关,选项C错误。

例8 下列有关抽样风险和非抽样风险的表述,错误的是( )。(2015年)

A.信赖不足风险与审计的效果有关

B.误受风险影响审计效果,容易导致注册会计师发表不恰当的审计意见,因此注册会计师更应重点关注

C.如果对总体中的所有项目都实施检查,就不存在抽样风险,此时审计风险完全由非抽样风险产生

D.注册会计师依赖应收账款函证来揭露未入账的应收账款,此时可能产生非抽样风险

【答案】 A

【解析】 信赖过度和误受风险表明被骗了,所以影响效果;信赖不足和误拒风险表明多干活了,吃亏了,所以影响效率。

例9 下列有关抽样风险的说法中,正确的有( )。 (2014年B卷•多选题)

A. 误受风险和信赖不足风险影响审计效果

B. 误受风险和信赖过度风险影响审计效果

C. 误拒风险和信赖不足风险影响审计效率

D. 误拒风险和信赖过度风险影响审计效率

【答案】B, C

【解析】 误受风险是注册会计师推断重大错报不存在而实际存在的风险,影响审计效果;误拒风险是注册会计师推断重大错报存在而实际不存在的风险,影响审计效率。信赖过度风险是推断的控制有效性高于实际有效性的风险,影响审计效果;信赖不足风险是推断的控制有效性低于实际有效性的风险,影响审计效率。

例10 下列有关抽样风险的说法中,错误的是( )。(2016年•单选题)

A. 在使用非统计抽样中,注册会计师可以对抽样风险进行定性的评价和控制

B. 如果注册会计师对总体中的所有项目都实施检查,就不存在抽样风险

C. 注册会计师未能恰当地定义误差将导致抽样风险

D. 无论是控制测试还是细节测试,注册会计师都可以通过扩大样本规模降低抽样风险

【答案】C

【解析】注册会计师未能恰当地定义误差,将导致非抽样风险。

-

例5有些模糊了

例5有些模糊了

阅读列表

-

审计每日推送2022.5.28【凯凯】

2022/5/24 · 13人已阅

-

审计每日推送2022.5.25【凯凯】

2022/5/24 · 6人已阅

-

审计每日推送2022.5.23【凯凯】

2022/5/20 · 13人已阅

-

审计每日推送2022.5.22【凯凯】

2022/5/20 · 13人已阅

-

审计每日推送2022.5.20【凯凯】

2022/5/17 · 19人已阅

-

审计每日推送2022.5.17【凯凯】

2022/5/13 · 14人已阅

-

审计每日推送2022.5.15【凯凯】

2022/5/13 · 19人已阅