0527 审计证据(1)

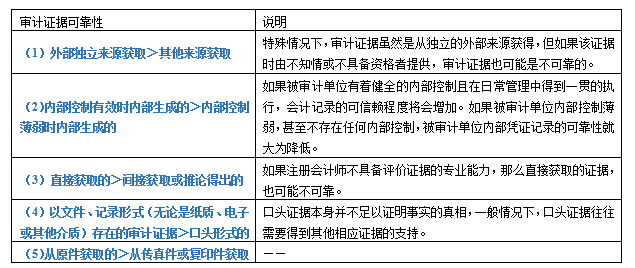

1. 审计证据的充分性与适当性

例1 下列有关审计证据充分性的说法中,错误的是( )。(2015年•单选题)

A. 初步评估的控制风险越低,需要通过控制测试获取的审计证据的可能越少

B. 计划从实质性程序中获取的保证程度越高,需要的审计证据可能越多

C. 审计证据质量越高,需要的审计证据可能越少

D. 评估的重大错报风险越高,需要的审计证据可能越多

【答案】A

【解析】选项A,评估的控制风险越低,说明预期信赖内部控制,则通过实施控制测试获取的审计证据可能越多。

例2 下列有关审计证据的说法中,正确的是( )。(2015年•单选题)

A. 外部证据与内部证据矛盾时,注册会计师应当采用外部证据

B. 审计证据不包括会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息

C. 注册会计师可以考虑获取审计证据的成本与获取的信息的有用性之间的关系

D. 注册会计师无需鉴定作为审计证据的文件记录的真伪

【答案】C

【解析】选项A,产生矛盾,首先应查明原因,之后再确定采用哪个审计证据;选项B,审计证据包括会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息;选项D,审计工作通常不涉及鉴定文件记录的真伪,注册会计师也不是鉴定文件记录真伪的专家,但应当考虑用作审计证据的信息的可靠性。

例3 下列有关审计证据质量的说法中,错误的是( )。(2017年•单选题)

A. 审计证据的适当性是对审计证据质量的衡量

B. 审计证据的质量与审计证据的相关性和可靠性有关

C. 注册会计师可以通过获取更多的审计证据弥补审计证据质量的缺陷

D. 在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响

【答案】C

【解析】需要注意的是,尽管审计证据的充分性和适当性相关,但如果审计证据的质量存在缺陷,那么注册会计师仅靠获取更多的审计证据可能无法弥补其质星上的缺陷。

2. 函证

例4 注册会计师考虑是否实施函证程序时,下列说法中错误的是( )。(2015年)

A.向被审计单位的律师函证固定资产的投保情况,函证可能无效

B.实施函证程序应考虑被询证者回复询证函的能力

C.函证被审计单位的子公司,回函的可靠性会降低

D.无须考虑被询证者的客观性

【答案】D

【解析】选项A,律师对固定资产的投保情况可能是不了解的,实施函证程序应考虑被询证者对函证事项的了解程度;选项C,被询证者的关联方,其回复的可靠性会降低;选项D,选择函证程序应考虑预期被询证者的客观性。

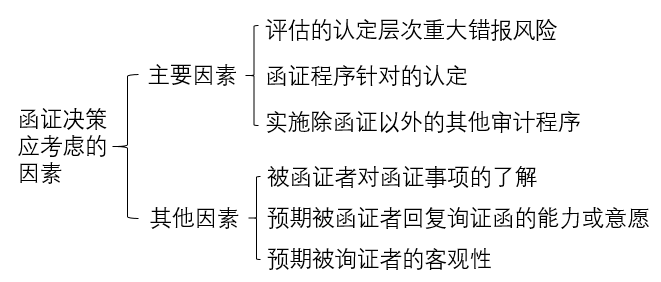

例5 下列各项因素中,通常影响注册会计师是否实施函证的决策的有( )。(2017年•多选题)

A. 评估的认定层次重大错报风险 B. 被审计单位管理层的配合程度

C. 函证信息与特定认定的相关性 D. 被询证者的客观性

【答案】ACD

【解析】在作出决策时,注册会计师应当考虑以下两个因素。

1.评估的认定层次重大错报风险(选项A正确);2.函证程序所审计的认定(选项C正确);3.实施其他审计程序获取的审计证据如何将检查风险降至可接受的水平。

除上述三个因素外,注册会计师还可以考虑下列因素以确定是否选择函证程序作为实质性程序:1.被询证者对函证事项的了解;2.预期被询证者回复询证函的能力或意愿(需要考虑的是预期被询证者的配合程度,而被审计单位管理层的配 合程度,因此选项B不正确);3.预期被询证者的客观性。(选项D正确)。

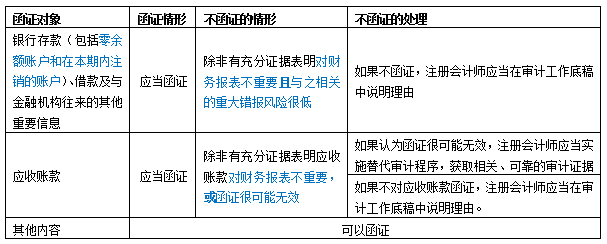

例6 下列有关注册会计师是否实施应收账款函证程序的说法中,正确的是( )。(2013年•单选题)

A.对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序

B.对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序

C.如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

D.如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

【答案】C

【解析】 注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效。如果认为函证很可能无效(选项C正确),注册会计师应当实施替代审计程序,获取相关、可靠的审计证据。

例7 下列有关函证的说法中,正确的是( )。 (2014年A卷•单选题)

A. 如果注册会计师认为取得积极式函证回函是获取充分、适当的审计证据的必要程序,则替代程序不能提供注册会计师所需要的审计证据

B. 如果被审计单位与银行存款存在认定有关的内部控制设计良好并有效运行,注册会计师可适当减少函证的样本量

C. 注册会计师应当对应收账款实施函证程序,除非应收账款对财务报表不重要且评估的重大错报风险低

D. 如果注册会计师将重大错报风险评估为低水平,且预期不符事项的发生率很低,可以将消极式函证作为唯一的实质性程序

【答案】A

【解析】 选项B,注册会计师应当对银行存款实施函证程序,除非有充分证据表明某一银行存款对财务报表不重要且与之相关的重大错报风险很低;选项C,注册会计师应当对应收账款实施函证程序,除非应收账款对财务报表不重要,或函证很可能无效;选项D,首先可以考虑采用消极的函证方式的条件还应包括涉及大量余额较小的账户、没有理由相信被询证者不认真对待函证,四个条件,缺一不可。其次实质性程序是多种程序的组合,一般不具有唯一性。

-

例5错

例5错

阅读列表

-

(审计证据)

2018/6/27 · 354人已阅

-

0702 每天进步一点点

2018/6/27 · 267人已阅

-

0701 每天进步一点点

2018/6/27 · 254人已阅

-

0630 每天进步一点点

2018/6/27 · 230人已阅

-

0629 每天进步一点点

2018/6/27 · 268人已阅

-

0628 每天进步一点点

2018/6/27 · 257人已阅

-

0627 每天进步一点点

2018/6/26 · 276人已阅