2020年税务师《财务与会计》每日推送6 财管 第七章:财务分析与评价

第七章 财务分析与评价

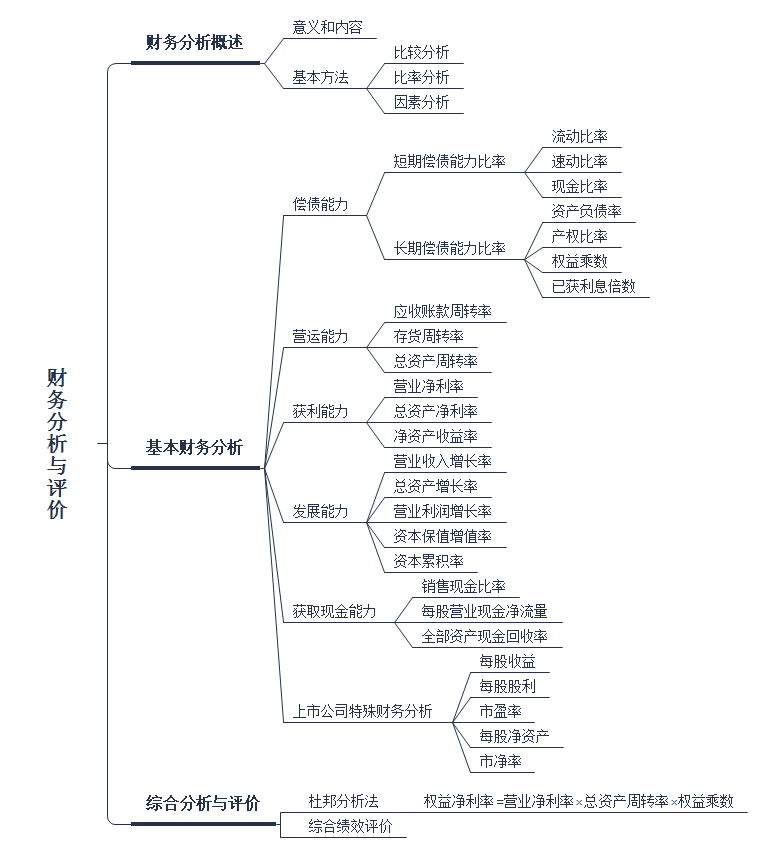

本章框架:

考点1:反映偿债能力的比率

【考察频次】3次

【考察方式】1.考察反映偿债能力的比率;2.考察各比率的计算

【知识精华】

1.短期偿债能力分析

|

流动比率 |

公式 |

流动比率=流动资产/流动负债 |

|

说明 |

一般而言,该指标越大,短期偿债能力越强。 |

|

|

速动比率 |

公式 |

速动比率=速动资产/流动负债 |

|

说明 |

一般情况下,速动比率越高,表明公司短期偿债能力越强。 |

|

|

现金比率 |

公式 |

现金比率=(货币资金+交易性金融资产)/流动负债 |

|

说明 |

速动资产中,流动性最强,可直接用于偿债的资产是现金。 流动比率>速动比率>现金比率 |

2.长期偿债能力比率

|

资产负债率 |

公式 |

资产负债率=总负债/总资产 总资产=流动资产+非流动资产=总负债+股东权益 |

|

说明 |

资产负债率越低,公司偿债能力越强。 |

|

|

产权比率和权益乘数 |

公式 |

产权比率=总负债/股东权益 权益乘数=总资产/股东权益=1+产权比率=1/(1-资产负债率) |

|

说明 |

产权比率反映了债权人资本受股东权益保障的程度,比率越低,表明企业长期偿债能力越强,债权人权益保障程度越高;产权比率高,是高风险、高报酬的财务结构。 |

|

|

已获利息倍数 |

公式 |

已获利息倍数=息税前利润/应付利息=(净利润+利润表利息费用+所得税)/应付利息 |

【典型真题】

【例题7-1•单选题】甲公司2015年度经营活动现金净流量为1200万元,计提的减值准备110万元,固定资产折旧400万元,公允价值变动收益50万元,存货增加600万元,经营性应收项目减少800万元,经营性应付项目增加100万元,发生财务费用160万元(其中利息费用150万元);该公司适用企业所得税税率为25%,不存在纳税调整项目。若不考虑其他事项,则该公司2015年已获利息倍数为( )。(2016)

A.1.86

B.2.04

C.3.12

D.3.49

【答案】D

【解析】经营活动产生的现金流量=净利润+不影响经营活动现金流量但减少净利润的项目-不影响经营活动现金流量但增加净利润的项目+与净利润无关但增加经营活动现金流量的项目-与净利润无关但减少经营活动现金流量的项目。

1200=净利润+110+400-50-600+800+100+160

净利润=1200-110-400+50+600-800-100-160=280(万元)

税前利润=280/(1-25%)=373.33(万元)

息税前利润=373.33+150=523.33(万元)

已获利息倍数=息税前利润/利息费用=523.33/150=3.49。

考点2:反映上市公司特殊财务分析的比率

【考察频次】9次

【考察方式】考察每股收益、市盈率、市净率的计算

【知识精华】

|

每股收益(EPS) |

1.基本每股收益 基本每股收益=归属于公司普通股股东的净利润/发行在外普通股的加权平均数 发行在外普通股的加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期间 2.稀释每股收益 稀释每股收益是在考虑潜在普通股稀释性影响的基础上,对基本每股收益的分子、分母进行调整后再计算的每股收益。计算稀释每股收益时,作为分子的净利润金额一般不变;分母的调整项目为增加的普通股股数,同时还应考虑时间权数。 稀释性潜在普通股指假设当期转换为普通股会减少每股收益的潜在普通股,主要包括可转换公司债券、认股权证和股份期权。 认股权证或股份期权行权增加的普通股股数=行权认购的股数×(1-行权价格/普通股平均市价) |

|

每股股利 |

每股股利=现金股利总额/期末发行在外的普通股股数 |

|

市盈率(P/E ratio) |

市盈率=每股市价/每股收益 |

|

每股净资产 |

每股净资产=期末普通股净资产/期末发行在外的普通股股数 |

|

市净率 |

市净率=每股市价/每股净资产 |

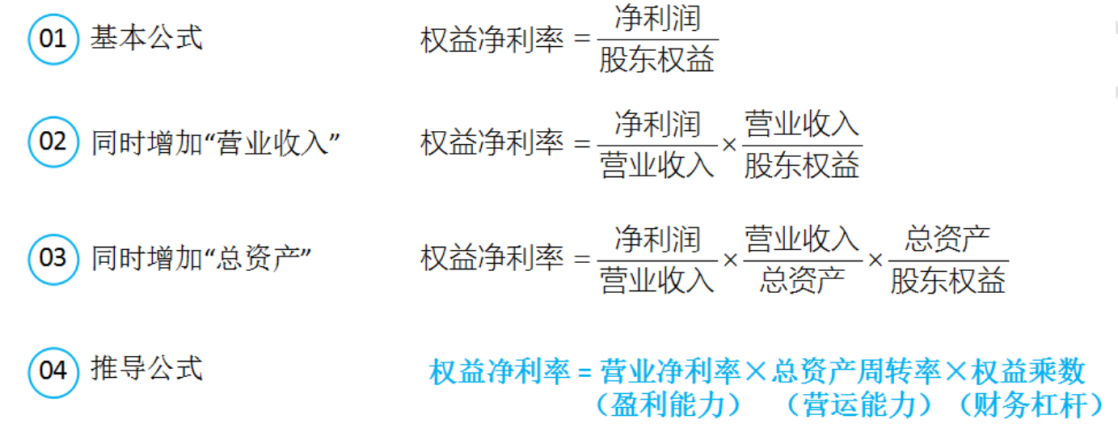

考点3:杜邦分析法

【考察频次】4次

【考察方式】考察杜邦分析法基本公式和推导公式

【知识精华】

【典型真题】

【例题7-4•单选题】甲公司2015年和2016年的销售净利率分别为10%和12%,总资产周转率分别为6和5,假定资产负债率保持不变。则与2015年相比,甲公司2016年净资产收益率变动趋势为( )。(2017)

A.不变

B.无法确定

C.上升

D.下降

【答案】A

【解析】净资产收益率=销售净利率×总资产周转率×权益乘数,权益乘数=资产总额/所有者权益总额=资产总额/(资产总额-负债总额)=1/(1-资产负债率),2015年净资产收益率=10%×6×权益乘数=0.6×权益乘数,2016年净资产收益率=12%×5×权益乘数=0.6×权益乘数,故2016年净资产收益率=2015年净资产收益率,所以选项A正确。

考点4:综合绩效评价指标

【考察频次】3次

【考察方式】考察综合绩效评价指标

【知识精华】

1.财务绩效定量评价指标

财务绩效定量评价指标由反映企业盈利能力、资产质量状况、债务风险状况和经营增长状况四个方面的基本指标和修正指标构成。

|

|

基本指标 |

修正指标 |

|

盈利能力状况 |

(1)净资产收益率 (2)总资产报酬率 |

(1)销售(营业)利润率 (2)利润现金保障倍数 (3)成本费用利润率 (4)资本收益率 |

|

资产质量状况 |

(1)总资产周转率 (2)应收账款周转率 |

(1)不良资产比率 (2)流动资产周转率 (3)资产现金回收率 |

|

债务风险状况 |

(1)资产负债率 (2)已获利息倍数 |

(1)速动比率 (2)现金流动负债比率 (3)带息负债比率 (4)或有负债比率 |

|

经营增长状况 |

(1)销售(营业)增长率 (2)资本保值增值率 |

(1)销售(营业)利润增长率 (2)总资产增长率 (3)技术投入比率 |

2.管理绩效定性评价指标

战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响、社会贡献。

阅读列表

-

每日推送-税务师财管 第三章 财务预测和财务预算(下)

2019/9/11 · 128人已阅

-

每日推送-税务师财管 第三章 财务预测和财务预算(上)

2019/9/11 · 136人已阅

-

每日推送-税务师财管 第二章 财务管理基础

2019/9/11 · 153人已阅

-

每日推送-税务师财管 第一章 财务管理概论

2019/9/11 · 225人已阅

-

每日推送-税务师会计 第十九章 财务报告

2019/7/19 · 128人已阅

-

每日推送-税务师会计 第十八章 会计调整

2019/7/19 · 163人已阅

-

每日推送税务师-会计 如何轻松搞定所得税大题

2019/7/17 · 110人已阅