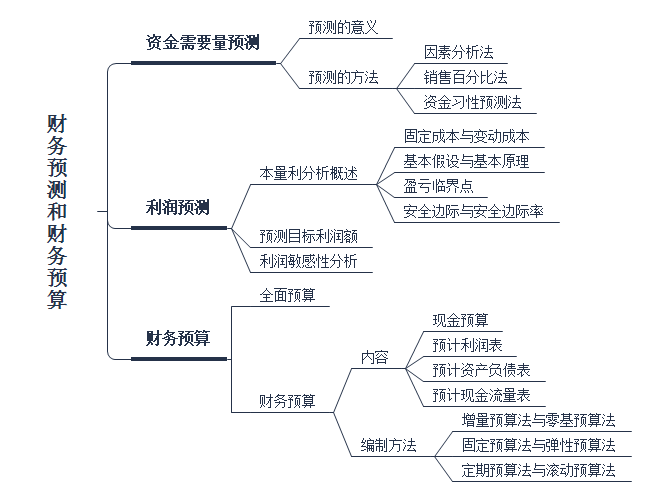

每日推送-税务师财管 第三章 财务预测和财务预算(上)

第三章 财务预测和财务预算(上)

本章框架:

考点1:资金需要量预测的方法

【考察频次】5次

【考察方式】计算资金需要量金额

【知识精华】

1.因素分析法

(1)核心公式

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)

(2)特点:计算简便,容易掌握,但预测结果不太精确。

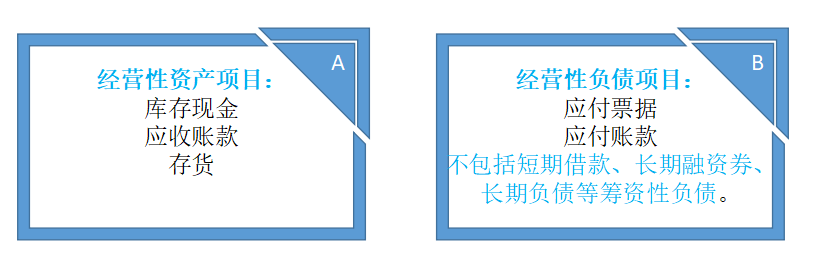

2.销售百分比法

(1)确定随销售额而变动的资产和负债项目,即经营性(敏感性)资产和经营性(敏感性)负债。

(2)确定有关项目与销售额的稳定比例关系;

(3)确定需要增加的筹资数额。

外部筹资额=资金需求增长额-留存收益

=销售变动额×经营性资产与负债占销售额比例之差-留存收益

A:基期敏感性资产;

B:基期敏感性负债;

S1:基期销售额;

S2:预测期销售额;

ΔS:销售变动额;

P:预测期销售净利率;

E:预测期利润留存率。

3.资金习性预测法

所谓资金习性,是指资金的变动同产销量变动之间的依存关系。

按照资金的习性,可以把资金分为不变资金、变动资金和半变动资金。

(1)根据资金占用总额与产销量的关系预测

根据历史资料,把资金分为不变和变动两部分,然后结合预计的销售量来预测资金需要量。

设产销量为自变量x,资金占用为因变量Y,它们之间关系可用下式表示:

Y=a+bx

式中:a为不变资金;b为单位产销量所需变动资金。

可见,只要求出a和b,并知道预测期的产销量,就可以用上述公式测算资金需求情况。a和b可用回归直线方程组求出。

(2)采用逐项分析法预测

这种方式是根据各资金占用项目(如现金、存货、应收账款、固定资产)和资金来源项目同产销量之间的关系,把各项目的资金都分成变动和不变两部分,然后将资金占用项目与资金来源项目的差额汇总在一起,求出企业变动资金总额和不变资金总额,进而来预测资金需求量。

假设Y=a+bX,可用高低点法计算资金占用项目中不变资金(a)和变动资金(b)的数额。

代入关系式Y=a+bX,可求出不变资金a的数额。

【提示】高低点取的是最高收入和最低收入两点,即X的最大值和最小值高低点取的是(最高收入,最高收入资金占用量)和(最低收入,最低收入资金占用量)两点。实际上,销售百分比法是资金习性分析法的具体运用。

【典型真题】

【例题3-1•单选题】甲公司采用销售百分比法预测2017年外部资金需要量,2017年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。(2017)

A.36

B.60

C.84

D.100

【答案】C

【解析】本题考查的知识点是运用销售百分比法计算外部融资额。外部融资需求量=2000×20%×(59%-14%)-2000×(1+20%)×10%×(1-60%)=84(万元),所以选项C正确。

【知识点】销售百分比法

【例题3-2•单选题】甲公司2013年度销售收入200万元、资金需要量30万元;2014年度销售收入300万元、资金需要量40万元;2015年度销售收入280万元、资金需要量42万元。若甲公司预计2016年度销售收入500万元,采用高低点法预测其资金需要量是( )万元。(2016)

A.60

B.70

C.55

D.75

【答案】A

【解析】b=(40-30)/(300-200)=0.1,a=40-0.1×300=10(万元),资金需要量模型为:Y=10+0.1X,所以2016年资金需要量=10+0.1×500=60(万元)。

【知识点】高低点法

阅读列表

-

每日推送-税务师财管 第三章 财务预测和财务预算(下)

2019/9/11 · 128人已阅

-

每日推送-税务师财管 第三章 财务预测和财务预算(上)

2019/9/11 · 136人已阅

-

每日推送-税务师财管 第二章 财务管理基础

2019/9/11 · 153人已阅

-

每日推送-税务师财管 第一章 财务管理概论

2019/9/11 · 225人已阅

-

每日推送-税务师会计 第十九章 财务报告

2019/7/19 · 128人已阅

-

每日推送-税务师会计 第十八章 会计调整

2019/7/19 · 163人已阅

-

每日推送税务师-会计 如何轻松搞定所得税大题

2019/7/17 · 110人已阅