每日推送-税务师财管 第五章 投资管理(下)

第五章 投资管理(下)

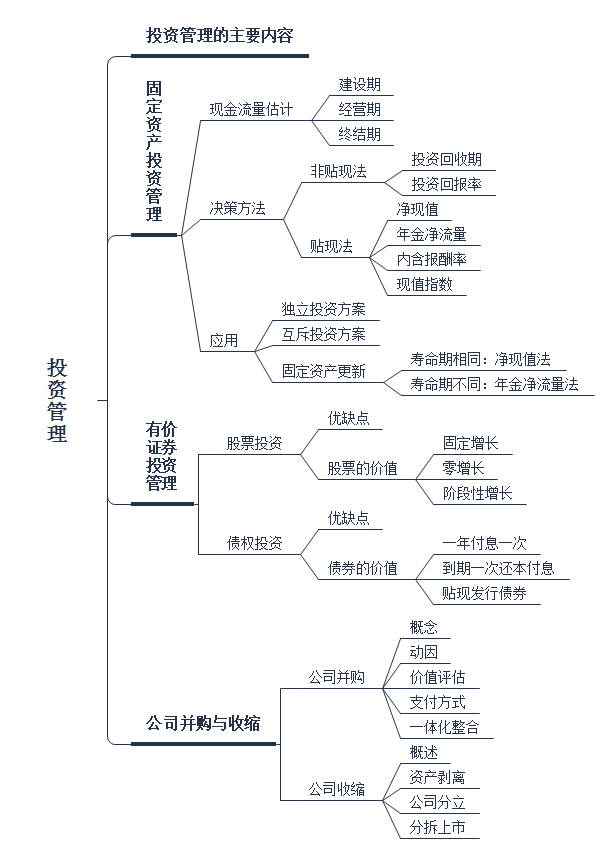

本章框架:

考点3:公司并购

【考察频次】3次

【考察方式】考察并购支付方式

【知识精华】

1.现金支付方式

|

含义 |

用现金支付并购价款 |

|

特点 |

(1)简捷、迅速、受欢迎。 (2)给并购公司造成现金压力,带来财务风险。 |

2.股票对价方式

|

含义 |

即企业集团通过增发新股换取目标公司的股权 |

|

特点 |

(1)可以避免企业集团现金的大量流出,减少财务风险; (2)可能造成集团公司控制权的稀释、丧失、以致被他人收购; (3)程序复杂,可能会延误并购时机,增大并购成本。 |

3.杠杆收购方式

|

含义 |

指企业集团通过借款的方式购买目标公司的股权,取得控制权后,再以目标公司未来创造的现金流量偿付借款。 |

|

目标公司需具备条件 |

(1)有较高而稳定的盈利历史和可预见的未来现金流量; (2)公司的利润与现金流量有明显的增长潜力; (3)具有良好抵押价值的固定资产和流动资产; (4)有一支富有经验和稳定的管理队伍等。 因此,管理层收购中多采用杠杆收购方式 |

4.卖方融资方式

|

含义 |

指作为并购公司的企业集团暂不向目标公司支付全额价款,而是作为对目标公司所有者的负债,承诺在未来一定时期内分期、分批支付并购价款的方式 |

|

特点 |

(1)可以拉近双方在并购价格认定上的差距,建立起对目标公司原所有者的奖励机制; (2)可以使企业集团避免陷入并购前未曾预料的并购“陷阱”; (3)减少了并购当时的现金负担,从而使企业集团在并购后能够保持正常的运转; (4)可以使企业集团获得税收递延支付的好处。 |

【典型真题】

【例题5-4•单选题】公司并购的支付方式是指并购活动中并购公司和目标公司之间的 交易形式。下列不属于并购支付方式的是( )。(2018)

A.现金支付方式

B.股票对价方式

C.杠杆收购方式

D.买方融资方式

【答案】D

【解析】并购支付方式主要包括以下四种:现金支付方式、股票对价 方式、杠杆收购方式、卖方融资方式。

【知识点】并购支付方式

【例题5-5•单选题】下列关于杠杆收购方式的表述中,正确的是( )。(2015)

A.必须保证较高比率的自有资金

B.可以避免并购企业的大量现金流出,减少财务风险

C.可以保护并购企业的利润,任何企业都可以采用这种方式

D.多用于管理层收购

【答案】D

【解析】杠杆并购需要目标公司具备如下条件:①有较高而稳定的盈利历史和可预见的未来现金流量;②公司的利润与现金流量有明显的增长潜力;③具有良好抵押价值的固定资产和流动资产;④有一支富有经验和稳定的管理队伍等。因此,管理层收购中多采用杠杆收购方式。

【知识点】并购支付方式

考点2:公司收缩

【考察频次】3次

【考察方式】1.考察公司收缩的几种方式;2.考察分拆上市功能效应分析

【知识精华】

1.公司收缩概述

|

含义 |

公司收缩是公司重组的一种形式,是相对于公司扩张而提出的概念,是指对公司的股本或资产进行重组从而缩减主营业务范围或缩小公司规模的各种资本运作方式。 |

|

方式 |

资产剥离、公司分立、分拆上市等 |

2.资产剥离

|

含义 |

资产剥离指企业将其所拥有的资产、产品线、经营部门、子公司出售给第三方,以获取现金或股票或现金与股票混合形式的回报的一种商业行为。 |

|

动因 |

(1)适应经营环境变化,调整经营战略; (2)提高管理效率; (3)提高资源利用效率; (4)弥补并购决策失误或成为并购决策的一部分; (5)获取税收或管制方面的收益 |

3.公司分立

|

公司分立的功能 |

(1)公司分立可以解放企业家的能力; (2)公司分立有助于促使公司股票价格上扬; (3)税收优惠; (4)股票增值; (5)出售股票可以获得现金; (6)采用换股式公司分立能减轻股票价格的压力; (7)公司分立有时也是一种反收购的手段 |

|

公司分立的缺陷 |

(1)本身并不能使经营业绩得到根本的改进; (2)增加了额外成本; (3)需要更多考虑子公司的组织结构 |

4.分拆上市

|

含义 |

分拆上市与公司分立是两种不同的资本运作手段。 广义的分拆上市是指已上市公司或者尚未上市公司将其中部分业务独立出来单独上市; 狭义的分拆上市指的是已上市公司将其中部分业务或者已上市母公司将其中某个子公司独立出来,另行公开招股上市。 |

|

功能效应分析 |

(1)使子公司获得自主的融资渠道(可以从外部筹资资本) (2)有效激励子公司管理层的工作积极性(受资本市场监督、评价) (3)解决投资不足的问题(极大增加了分拆后公司资本) (4)子公司利益的最大化(公司管理层也是股东之一) (5)压缩公司层阶结构,使企业更灵活面对挑战(便于分权决策) (6)使子公司的价值真正由市场来评判(使投资者专注于自己领域投资) (7)反收购的考虑(避免敌意接管、减少被收购的可能性) |

【典型真题】

【例题5-6•多选题】下列关于公司收缩的表述中,错误的有( )。(2016)

A.分拆上市将扩展公司层级结构,激励各层级工作积极性

B.资产剥离公告通常会对公司股票市场价值产生消极影响

C.资产置换属于资产剥离的一种特殊方式

D.公司收缩的主要方式包括资产剥离、公司合并、分拆上市等

E.公司收缩有助于界定公司最优规模,妥善处理多元经营问题

【答案】ABD

【解析】分拆上市压缩公司层阶结构,使公司更灵活面对挑战;资产剥离的消息通常会对股票市场价值产生积极的影响;公司合并不属于公司收缩的方式。所以选择选项A、B、D。

【例题5-7• 多选题】下列各项中,属于分拆上市优势的有( )。(2014)

A.改善公司治理结构

B.降低子公司的运营成本

C.解决公司投资不足的问题

D.对子公司的价值进行正确判断

E.减少公司被恶意收购的可能性

【答案】 ACDE

【解析】分拆上市对完善公司治理结构发挥着重要功能,主要表现为:(1)使子公司获得自主的融资渠道;(2)有效激励子公司管理层的工作积极性;(3)解决投资不足的问题;(4)子公司利益的最大化;(5)压缩公司层阶结构,使企业更灵活面对挑战;(6)使子公司的价值真正由市场来评判;(7)反收购的考虑。

阅读列表

-

2021年税务师《财务与会计》每日推送 会计 第十六章 所得税

2021/7/19 · 27人已阅

-

2021年税务师《财务与会计》每日推送 会计 第十五章 收入、费用、利润和产品成本

2021/7/19 · 23人已阅

-

2021年税务师《财务与会计》每日推送 会计 第十四章 所有者权益

2021/7/06 · 38人已阅

-

2021年税务师《财务与会计》每日推送 会计 第十三章 非流动负债

2021/7/01 · 41人已阅

-

2021年税务师《财务与会计》每日推送 会计 第十二章 流动负债

2021/6/25 · 50人已阅

-

2021年税务师《财务与会计》每日推送 会计 第十一章 非流动资产(二)

2021/6/24 · 45人已阅

-

2021年税务师《财务与会计》每日推送 会计 第十章 非流动资产(一)

2021/6/18 · 58人已阅