每日推送-税务师财管 第五章 投资管理(上)

第五章 投资管理(上)

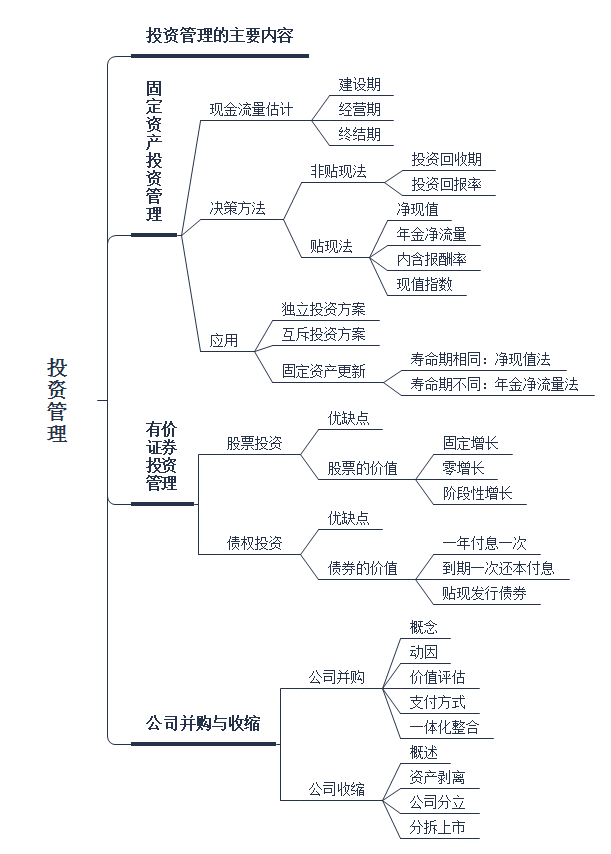

本章框架:

考点1:投资项目现金流量估计

【考察频次】5次

【考察方式】计算投资项目各阶段的现金流量

【知识精华】

|

投资项目阶段 |

具体阐述 |

|

建设期 |

投资阶段的现金流量主要是现金流出量,即在该投资项目上的原始投资。 1.长期资产投资 它包括在固定资产、无形资产、递延资产等长期资产上的购入、建造、运输、安装、试运行等方面所需的现金支出,如购置成本、运输费、安装费等。对于投资实施后导致固定资产性能改进而发生的改良支出,也属于固定资产的后期投资。 2. 营运资金垫支 某年流动资金投资额(垫支数)=本年流动资金需用额-截至上年的流动资金投资额 或:某年流动资金投资额(垫支数)=本年流动资金需用额-上年流动资金需用额 本年流动资金需用额=本年流动资产需用额-本年流动负债需用额 |

|

经营期 |

在正常营业阶段,由于营运各年的营业收入和营运成本数额比较稳定,因此营业阶段各年现金流量一般为: 经营期现金净流量(NCF) =销售收入-付现成本-所得税 =净利润+折旧等非付现成本 =(销售收入-付现成本)×(1-所得税税率)+折旧等非付现成本×所得税税率 式中,非付现成本主要是固定资产年折旧费用、长期资产摊销费用。其中,长期资产摊销费用主要有:跨年摊销的大修理摊销费用、改良工程折旧摊销费用、筹建开办费摊销费用,等等。 |

|

终结期 |

终结阶段的现金流量主要是现金流入量,包括固定资产变价净收入、固定资产变现净损益的影响和垫支营运资金的收回。 1.固定资产变价净收入 固定资产变价净收入,是指固定资产出售或报废时的出售价款或残值收入扣除清理费用后的净额。 2.固定资产变现净损益对现金流量的影响 固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)×所得税税率 固定资产的账面价值=固定资产原值-按照税法规定计提的累计折旧 如果(账面价值-变价净收入)>0,则意味着发生了变现净损失,可以抵税,减少现金流出,增加现金净流量。 如果(账面价值-变价净收入)<0,则意味着发生了变现净收益,应该纳税,增加现金流出,减少现金净流量。 3.垫支营运资金的收回 |

【典型真题】

【例题5-1•单选题】甲公司2015年12月31日以20000元价格处置一台闲置设备,该设备于2007年12月以80000元价格购入,并当期投入使用,预计可使用年限为10年,预计残值率为零。按年限平均法计提折旧(均与税法规定相同)。假设甲公司适用企业所得税税率为25%,不考虑其他相关税费,则该业务对当期现金流量的影响是( )。(2016)

A.增加20000元

B.增加19000元

C.减少20000元

D.减少19000元

【答案】B

【解析】年折旧额=80000/10=8000(元),目前账面价值=80000-8000×8=16000(元),该业务对当期现金流量的影响=20000-(20000-16000)×25%=19000(元)。

考点2:固定资产投资决策方法

【考察频次】12次

【考察方式】1、计算项目净现值;2、考察各类投资决策方法

【知识精华】

1.非贴现法(不考虑货币时间价值)

|

评价方法 |

原理 |

优缺点 |

|

投资回收期 (PP) |

1.定义: 回收期,是指投资项目的未来现金净流量与原始投资额相等时所经历的时间,即原始投资额通过未来现金流量回收所需要的时间。 2.决策原则: 投资回收期一般不能超过固定资产使用期限的一半,多个方案中则以投资回收期最短者为优。 投资回收期没有考虑货币时间价值,直接用未来现金净流量累积到原始投资数额时所经历的时间作为回收期。 ①各年现金净流量相等时 投资回收期(年)=投资总额/年现金净流量 ②各年现金净流量不相等时 在这种情况下,应把每年的现金净流量逐年加总,根据累计现金流量来确定回收期。 投资回收期(年)=n+(第n年年末尚未收回的投资额/第n+1年的现金净流量) |

优点: 计算简便,易于理解。这种方法是以回收期的长短来衡量方案的优劣,投资的时间越短,所冒的风险就小些。可见,回收期法是一种较为保守或稳妥的方法。 缺点: 1.投资回收期的不足之处是没有考虑货币的时间价值。 2.只考虑了未来现金净流量(或现值)总和中等于原始投资额(或现值)的部分,没有考虑超过原始投资额(或现值)的部分。显然,回收期长的项目,其超过原始投资额(或现值)的现金流量并不一定比回收期短的项目少。 |

|

投资回报率 |

投资回报率是年均现金净流量与投资总额的比率 投资回报率 = 年均现金净流量 ÷ 投资总额 投资回报率越高,则方案越好。通过比较各方案的投资回报率,选择投资回报率最高的方案 |

优点: 计算公式简单 缺点: 没有考虑资金时间价值因素,不能正确反映建设期长短及投资方式等条件对项目的影响 |

2.贴现法(考虑货币时间价值)

|

评价方法 |

原理 |

优缺点 |

|

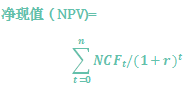

净现值法 |

1.定义:

式中, 2.决策原则:净现值>0,投资项目可行。净现值=0,没有必要实行。净现值<0,投资项目不可行。 3.基本步骤: (1)测定投资方案各年现金流量; (2)设定投资方案采用贴现率:贴现率的参考标准有市场利率、投资者希望获得的预期最低投资报酬率、企业平均资本成本; (3)将各年现金流量折现; (4)将未来现金净流量现值与投资额现值进行比较。如前者大于等于后者,方案可行;否则不可行。 |

优点: 1.适用性强,能基本满足项目年限相同的互斥投资方案的决策。 2.能灵活地考虑投资风险。净现值法在所设定的贴现率中包含投资风险报酬率的要求,就能有效的考虑投资风险。 缺点: 1.所采用的贴现率不易确定。 2.不适宜于独立投资方案的比较决策。各方案的原始投资额现值不相等,有时无法作出正确决策。 3.净现值有时也不能对寿命期不同的互斥投资方案进行直接决策。 |

|

年金净流量(ANCF) |

1.定义: 项目期间内全部现金净流量总额的总现值或总终值折算为等额年金的平均现金净流量,称为年金净流量。 年金净流量=现金净流量总现值/年金现值系数 =现金流量总终值/年金终值系数 2.决策原则:年金净流量>0,投资项目可行。 在两个以上寿命期不同的投资方案比较时,年金净流量越大,方案越好。 |

优点: 年金净流量法是净现值法的辅助方法,在各方案寿命期相同时,实质上就是净现值法。因此它适用于期限不同的投资方案决策。 缺点: 不便于对原始投资额不相等的独立投资方案进行决策。 |

|

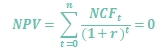

内含报酬率 |

1.定义: 内含报酬率,是指对投资方案的未来每年现金净流量进行贴现,使所得的现值恰好与原始投资额现值相等,从而使净现值等于零时的贴现率。 2.基本原理: (1)每年现金净流量相等时 每年现金净流量相等是一种普通年金形式,通过査年金现值系数表,可计算出未来现金净流量现值,并令

求出公式中使等式成立的r值,就是内含报酬率。 (2)每年现金净流量不相等时(不重要) 如果投资方案未来的每年现金流量不相等,各年现金流量的分布就不是年金形式,不能采用直接査年金现值系数表的方法来计算内含报酬率,而需采用逐次测试法。 |

优点 (1)内含报酬率反映了投资项目可能达到的报酬率,易于被高层决策人员所理解。 (2)对于独立投资方案的比较决策,如果各方案原始投资额不同,可以通过计算各方案的内含报酬率,反映各独立投资方案的获利水平。 缺点: (1)计算复杂,不易直接考虑投资风险大小。 (2)在互斥投资方案决策时,如果各方案的原始投资额现值不相等,有时无法作出正确的决策。某一方案原始投资额低,净现值小,但内含报酬率可能较高;而另一方案原始投资额高,净现值大,但内含报酬率可能较低。 |

|

现值指数 |

1.定义: 现值指数=未来现金净流量现值/原始投资额现值 2.决策原则: 现值指数≧1,方案可行; 现值指数越大,方案越好。

|

评价: 用现值指数指标来评价独立投资方案,可以克服净现值指标的不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点,从而使对方案的分析评价更加合理、客观。 |

【典型真题】

【例题5-2•单选题】甲公司计划投资一条新的生产线,项目一次性总投资900万元,建设期为3年,经营期为10年,经营期每年可产生现金净流量250万元。若当前市场利率为9%,则甲公司该项目的净现值为( )万元。[已知(P/A,9%,13)=7.4869,(P/A,9%,10)=6.4177,(P/A,9%,3)=2.5313](2017)

A.93.9

B.338.9

C.676.1

D.1239.9

【答案】B

【解析】该项目的净现值=-900+250×[(P/A,9%,13)-(P/A,9%,3)]=-900+250×(7.4869-2.5313)=338.9(万元),所以选项B正确。

【例题5-3•多选题】对于同一投资项目而言,下列关于固定资产投资决策方法的表述中,错误的有( )。(2016)

A.净现值、现值指数和内含报酬率的评价结果一致

B.如果净现值大于零,其投资回收期一定短于项目经营期的1/2

C.如果净现值大于零,其内含报酬率一定大于设定的折现率

D.投资回收期和投资回报率的评价结果一致

E.如果净现值大于零,其现值指数一定大于1

【答案】BD

【解析】投资回收期和投资回报率都属于非贴现法指标,没有考虑时间价值,两个指标的评价结果不一定一致,同时它们的大小和考虑时间价值的净现值大小之间没有对应关系,所以选择选项B、D。

-

做了一遍,有些知识点还是没有深入。

阅读列表

-

2022年税务师《财务与会计》每日推送 会计 第十二章 流动负债

2022/5/28 · 145人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十一章 非流动资产(二)

2022/5/28 · 148人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十章 非流动资产(一)

2022/5/20 · 215人已阅

-

2022年税务师《财务与会计》每日推送 会计 第九章 流动资产(二)

2022/5/14 · 320人已阅

-

2022年税务师《财务与会计》每日推送 会计 第八章 流动资产(一)

2022/5/14 · 263人已阅

-

2022年税务师《财务与会计》每日推送 会计 第七章 财务会计概论

2022/5/13 · 313人已阅

-

2021年税务师《财务与会计》每日推送 财管 第六章 财务分析与评价

2021/7/30 · 34人已阅