每日推送-税务师税法二 第3章 国际税收

每日推送-税务师税法二

第3章 国际税收

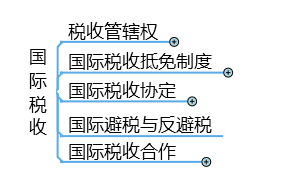

本章框架:

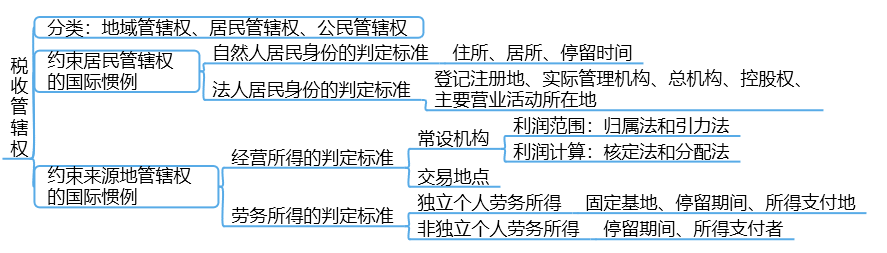

考点1:税收管辖权

【考察频次】10次

【考察方式】董事费来源地的判定 非独立个人劳务 自然人居民身份判定标准

【知识精华】

【典型真题】

【例题·单选题】关于董事费来源地的判断,国际通行的标准是( )。(2018)

A.住所标准

B.停留时间标准

C.所得支付地标准

D.劳务发生地标准

【答案】C

【解析】国际上通行的做法是按照所得支付地标准确认支付董事费的公司所在国有权征税。

【例题·单选题】下列关于来源地税收管辖权的判定标准,可适用于非独立个人劳务所得的是( )。(2017)

A.劳务发生地标准

B.所得支付者标准

C.常设机构标准

D.固定基地标准

【答案】B

【解析】对于非独立个人劳务所得来源地的确定,目前国际上通常采用停留期间标准和所得支付者标准。

【例题·多选题】在国际税收中,常设机构利润范围的确定方法有( )。(2017)

A.归属法

B.核定法

C.引力法

D.分配法

E.独立计算法

【答案】AC

【解析】常设机构的利润范围的确定一般采用归属法和引力法;利润的计算通常采用分配法和核定法。

考点2:国际税收合作

【考察频次】4次

【考察方式】消极非金融机构 转让定价调整方法 国际税收合作形式

【知识精华】

国际税收合作是指在开放经济条件下,税务主管当局为了应对税收征纳税双方活动范围不对称问题而进行的税收征管合作,主要包括情报交换和征管互助。

一、我国税收情报交换

情报交换的类型包括专项情报交换、自动情报交换、自发情报交换以及同期税务检查、授权代表访问和行业范围情报交换等。

二、美国海外账户税收遵从法案

美国制定《海外账户税收遵从法案》(简称FATCA)的主要目的是追查全球范围内美国富人的逃避缴纳税款行为。

1.美国公布以政府间合作方式实施FATCA的两种协议模式:

模式一:通过政府开展信息交换,包括互惠型和非互惠型两种子模式;

模式二:金融机构直接向美国税务机关报送信息。

2.中美两国签署的是互惠型政府间信息交换协议模式

三、我国的非居民金融账户涉税信息尽职调查管理

自2017年1月1日起依法在中华人民共和国境内设立的金融机构开展非居民金融账户涉税信息尽职调查工作。

非居民金融账户涉税信息尽职调查管理基本定义:

1.金融机构,包括存款机构、托管机构、投资机构、特定的保险机构及其分支机构。

不属于金融机构的有:1)金融资产管理公司;2)财务公司;3)金融租赁公司;4)汽车金融公司;5)消费金融公司;6)货币经纪公司;7)证券登记结算机构;8)其他不符合条件的机构。

2.非居民和非居民金融账户

非居民是指中国税收居民以外的个人和企业(包括其他组织),但不包括政府机构、国际组织、中央银行、金融机构或者在证券市场上市交易的公司及其关联机构。

非居民金融账户是指在我国境内的金融机构开立或者保有的、由非居民或者有非居民控制人的消极非金融机构持有的金融账户。金融机构应当在识别出非居民金融账户之日起将其归入非居民金融账户进行管理。

3.消极非金融机构

消极非金融机构是指符合下列条件之一的机构:

①上一公历年度内,股息、利息、租金、特许权使用费收入等不属于积极经营活动的收入,以及据以产生前述收入的金融资产的转让收入占总收入比重50%以上的非金融机构;②上一公历年度末,拥有可以产生第①项所述收入的金融资产占总资产比重50%以上的非金融机构;③税收居民国(地区)不实施金融账户涉税信息自动交换标准的投资机构。

下列非金融机构不属于消极非金融机构:①上市公司及其关联机构;②政府机构或者履行公共服务职能的机构;③仅为了持有非金融机构股权或者向其提供融资和服务而设立的控股公司;④成立时间不足24个月且尚未开展业务的企业;⑤正处于资产清算或者重组过程中的企业;⑥仅与本集团(该集团内机构均为非金融机构)内关联机构开展融资或者对冲交易的企业;⑦非营利组织。

金融机构应当于2017年12月31日前登录国家税务总局网站办理注册登记,并且于每年5月31日前按要求报送相关信息。

【典型真题】

【例题·单选题】根据《非居民金融账户涉税信息尽职调查管理办法》的规定,下列各项中属于消极非金融机构的是( )。(2018)

A.上市公司及其关联机构

B.仅为了持有非金融机构股权而设立的控股公司

C.上一公历年度内,股息收入占总收入50%以上的非金融机构

D.上一公历年度末,其股票资产占总资产20%以上的非金融机构

【答案】C

【解析】消极非金融机构是指符合下列条件之一的机构:

①上一公历年度内,股息、利息、租金、特许权使用费收入等不属于积极经营活动的收入,以及据以产生前述收入的金融资产的转让收入占总收入比重50%以上的非金融机构;

②上一公历年度末,拥有可以产生第①项所述收入的金融资产占总资产比重50%以上的非金融机构;

③税收居民国(地区)不实施金融账户涉税信息自动交换标准的投资机构。

【例题·多选题】下列属于国际税收合作形式的有( )。(2016)

A.情报交换

B.征管互助

C.税务工作人员国际交流与培训

D.对跨国纳税人提供纳税服务

E.税收网站信息

【答案】AB

【解析】国际税收合作主要有情报交换和征管互助。

考点3:国际税收协定

【考察频次】4次

【考察方式】国际税收协定的说法正确的有、受益所有人认定、安全港条款

【知识精华】

一、国际税收协定范本

1、《UN税收协定范本》较之《OECD税收协定范本》强调收入来源管辖权原则,通常赋予发展中国家就外国投资享有更多的征税权,更有利于发展中国家;

2、《OECD税收协定范本》虽在某些特殊例子中承认收入来源管辖权原则,但更强调居住管辖权原则,将更多的征税权留给投资者或交易商所在国,比较符合发达国家利益。

二、我国对外签署税收协定典型条款介绍

(一)税收居民

1.我国国内法对居民的判定标准如下:

(1)我国的个人居民包括:

1)在中国境内有住所的中国公民和外国侨民。但不包括虽具有中国国籍,却并未在中国大陆定居,而是侨居海外的华侨和居住在中国香港、澳门、台湾地区的同胞。

2)在中国境内居住,且在一个纳税年度内一次离境不超过30日,或多次离境累计不超过90日的外国人、海外侨民和中国香港、澳门、台湾地区同胞。

(2)我国的居民企业是指依中国法律在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国的企业。

2.双重居民身份下最终居民身份的判定

注意,以下标准有先后顺序,依次为:永久性住所——重要利益中心——习惯性居处——国籍

当采用上述标准依次判断仍然无法确定其身份时,可由缔约国双方主管当局按照协定规定的相互协商程序协商解决。

3.除个人以外(即公司和其他团体),同时为缔约国双方居民的人,应认定其是“实际管理机构”所在国的居民。如果缔约国双方因判定实际管理机构的标准不同而不能达成一致意见,则应由缔约国双方主管当局按照协定规定的相互协商程序,通过相互协商解决。

(二)投资所得

1.股息

股息和利息在某些特定情况下较难判定,通常应遵循实质重于形式的原则。如果贷款人确实承担债务人公司风险,其利息可被视为股息。

2.特许权使用费

发生于缔约国一方而支付给缔约国另一方居民的特许权使用费,可以在该缔约国另一方征税,若特许权使用费受益所有人是缔约国另一方居民,则所征税款不应超过特许权使用费总额的10%。

三、国际税收协定管理

1.受益所有人认定

申请人从中国取得的所得为股息时,申请人虽不符合“受益所有人”条件,但直接或间接持有申请人100%股份的人符合“受益所有人”条件,并且属于以下两种情形之一的,应认为申请人具有“受益所有人”身份:

(1)上述符合“受益所有人”条件的人为申请人所属居民国(地区)居民;

(2)上述符合“受益所有人”条件的人虽不为申请人所属居民国(地区)居民,但该人和间接持有股份情形下的中间层均为符合条件的人。

“符合条件的人”是指该人从中国取得的所得为股息时根据中国与其所属居民国(地区)签署的税收协定可享受的税收协定待遇和申请人可享受的税收协定待遇相同或更为优惠。

2.申请人“受益所有人”身份判定的安全港条款

下列申请人从中国取得的所得为股息时,可直接判定申请人具有“受益所有人”身份:

(1)缔约对方政府;

(2)缔约对方居民且在缔约对方上市的公司;

(3)缔约对方居民个人;

(4)申请人被第(1)至(3)项中的一人或多人直接或间接持有100%股份,且间接持有股份情形下的中间层为中国居民或缔约对方居民。

【典型真题】

【例题·单选题】关于税收协定的说法,错误的是( )。(2015)

A.税收协定具有高于国内税法的效力

B.税收协定不能和国内税法相矛盾冲突

C.税收协定不能限制有关国家对跨国投资者提供更为优惠的税收优惠

D.税收协定不能干预有关国家自主制定或调整、修改税法

【答案】B

【解析】税收协定与国内税法的关系:(1)税收协定具有高于国内税法的效力;(2)税收协定不能干预有关国家自主制定或调整、修改税法;(3)税收协定不能限制有关国家对跨国投资者提供更为优惠的税收待遇。并没有限定税收协定不能和国内税法相矛盾冲突的说法,当两者存在冲突时,应遵循税收协定高于国内税法效力原则。

【例题·多选题】根据《中新税收协定》,与国际运输业务密切相关的下列收入中,应作为国际运输收入的有( )。(2018)

A.直接将货物发送至购货者取得运输收入

B.以光租形式出租船舶取得的租赁收入

C.从市区至机场运送旅客取得的收入

D.仅为其承运旅客提供中转住宿而设置旅馆取得的收入

E.为其他国际运输企业代售客票取得的收入

【答案】ACDE

【解析】下列与国际运输业务紧密相关的收入应作为国际运输收入的一部分:

①为其他国际运输企业代售客票取得的收入;

②从市区至机场运送旅客取得的收入;

③通过货车从事货仓至机场、码头或者后者至购货者间的运输,以及直接将货物发送至购货者取得的运输收入;

④仅为其承运旅客提供中转住宿而设置旅馆取得的收入。

【例题·多选题】根据我国申请人“受益所有人”身份判定的安全港条款,下列从中国取得股息所得的申请人为“受益所有人”的有( )。(2018)

A.缔约对方居民且在缔约对方上市的公司

B.缔约对方政府

C.被缔约对方个人直接持股90%的申请人

D.被缔约对方非上市居民公司间接持股100%的申请人

E.缔约对方居民个人

【答案】ABE

【解析】根据申请人“受益所有人”身份判定的安全港条款,下列申请人从中国取得的所得为股息时,可直接判定申请人具有“受益所有人”身份:

(1)缔约对方政府;

(2)缔约对方居民且在缔约对方上市的公司;

(3)缔约对方居民个人;

(4)申请人被第(1)至(3)项中的一人或多人直接或间接持有100%股份,且间接持有股份情形下的中间层为中国居民或缔约对方居民。

阅读列表

-

每日推送-税务师税法二 第10章 船舶吨税

2019/7/30 · 120人已阅

-

每日推送-税务师税法二 第9章 耕地占用税

2019/7/30 · 105人已阅

-

每日推送-税务师税法二 第8章 城镇土地使用税

2019/7/30 · 92人已阅

-

每日推送-税务师税法二 第7章 契税

2019/7/30 · 98人已阅

-

每日推送-税务师税法二 第6章 车船税

2019/7/30 · 97人已阅

-

每日推送-税务师税法二 第5章 房产税

2019/7/29 · 124人已阅

-

每日推送-税务师税法二 第4章 印花税

2019/7/29 · 127人已阅