10.审计:第七章 风险评估1(05.20)

第七章 风险评估

所谓风险评估,就是了解被审计单位及其环境,以识别和评估重大错报风险。

|

识别风险 |

评估重大错报风险 |

|

|

|

图 风险识别和风险评估流程

一、了解被审计单位及其环境

(一)风险识别和评估的作用

1、了解被审计单位及其环境是必要程序,特别是为注册会计师在下列关键环节作出职业判断提供重要基础:

(1)确定重要性水平,并随着审计工作的进程评估对重要性水平的判断是否仍然适当;

(2)考虑会计政策的选择和运用是否恰当,以及财务报表的列报是否适当;

(3)识别需要特别考虑的领域,包括关联方交易、管理层运用持续经营假设的合理性,或交易是否具有合理的商业目的等;

(4)确定在实施分析程序时所使用的预期值;

(5)设计和实施进一步审计程序,以将审计风险降至可接受的低水平;

(6)评价所获取审计证据的充分性和适当性。

2、了解被审计单位及其环境是一个连续和动态地收集、更新与分析信息的过程,贯穿于整个审计过程的始终。注册会计师应当运用职业判断确定需要了解被审计单位及其环境的程度。

|

【例题1•单选题】下列有关了解被审计单位及其环境的说法中,正确的是( )。(2017年) A. 注册会计师无需在审计完成阶段了解被审计单位及其环境 B. 注册会计师对被审计单位及其环境了解的程度,低于管理层为经营管理企业而对被审计单位及其环境需要了解的程度 C. 对小型被审计单位,注册会计师可以不了解被审计单位及其环境 D. 注册会计师对被审计单位及其环境了解的程度,取决于会计师事务所的质量控制政策 【答案】B 【解析】选项A错误,了解被审计单位及其环境是一个连续的和动态地收集、更新和分析信息的过程,贯穿于整个审计过程的始终。选项B正确。选项C错误,所有被审计单位,都应当了解。选项D错误,注册会计师应当运用职业判断确定需要了解被审计单位及其环境的程度。 |

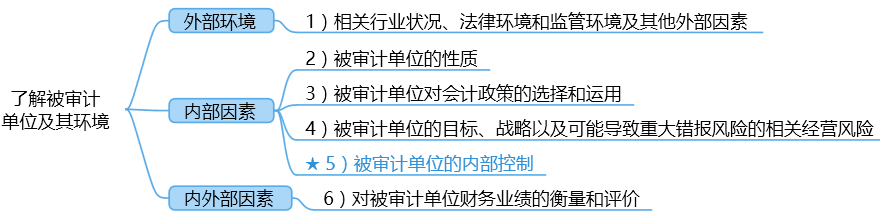

(二)注册会计师应当从下列方面了解被审计单位及其环境:

(由宽到窄,由外到内——由国家到行业再到被审计单位)

注册会计师了解被审计单位的经营风险有助于其识别财务报表重大错报风险。但并非所有的经营风险都与财务报表相关,注册会计师没有责任识别或评估对财务报表没有影响的经营风险。

多数经营风险最终都会产生财务后果,从而影响财务报表。但并非所有的经营风险都会导致重大错报风险。

|

【例题2•单选题】 下列有关经营风险对重大错报风险的影响的说法中,错误的是( )。(2017年) A. 多数经营风险最终都会产生财务后果,从而可能导致重大错报风险 B. 注册会计师在评估重大错报风险时,没有责任识别或评估对财务报表没有重大影响的经营风险 C. 经营风险通常不会对财务报表层次重大错报风险产生直接影响 D. 经营风险可能对认定层次重大错报风险产生直接影响 【答案】C 【解析】选项C错误,经营风险可能对各类交易、账户余额和披露的认定层次重大错报风险或财务报表层次重大错报风险产生直接影响。 |

|

【例题3•单选题】 在了解被审计单位财务业绩的衡量和评价时,下列各项中,注册会计师可以考虑的信息有( )。(2013年) A. 经营统计数据 【答案】A, B, C, D 【解析】 在了解被审计单位财务业绩衡量和评价情况时,注册会计师应当关注下列信息: (1)关键业绩指标(财务的或非财务的)、关键比率、趋势和经营统计数据 (2)同期财务业绩比较分析 (3)预算、预测、差异分析、分部信息与分部、部门或其他不同层次的业绩报告 (4)员工业绩考核与激励性报酬政策 (5)被审计单位与竞争对手的业绩比较 |

二、了解被审计单位的内部控制

内部控制是被审计单位为了合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守,由治理层、管理层和其他人员设计与执行的政策及程序。

(一)与审计相关的控制

内部控制的目标是合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守。

注册会计师需要了解和评价的内部控制只是与财务报表审计相关的内部控制,并非被审计单位所有的内部控制。

被审计单位通常有一些与内部控制目标相关但与审计无关的控制,注册会计师无需对其加以考虑。

|

【例题4·单选题】下列有关与审计相关的内部控制的说法中,正确的是( )。 (2014年) A. 与财务报告相关的内部控制均与审计相关 【答案】B 【解析】与财务报告相关的内部控制,可能与审计无关,选项A错误;如果与经营和合规目标相关的控制与注册会计师实施审计程序时评价或使用的数据相关,则这些控制也可能与审计相关,选项CD错误。 |

(二)对内部控制了解的深度

对内部控制了解的深度,是指在了解被审计单位及其环境时对内部控制了解的程度。包括评价控制的设计,并确定其是否得到执行。但不包括对控制是否得到一贯执行的测试。

审计程序包括:(1)询问;(2)观察;(3)检查;(4)穿行测试。

除非存在某些可以使控制得到一贯运行的自动化控制,否则注册会计师对控制的了解并不足以测试控制运行的有效性。例如,获取某一人工控制在某一时点得到执行的审计证据,并不能证明该控制在所审计期间内的其他时点也有效运行。

|

【例题5·单选题】下列不属于在了解被审计单位及其环境时实施的审计程序的是( )。 (2015年) A.重新执行 B.分析程序 C.观察 D.询问被审计单位管理层 【答案】A 【解析】重新执行适用于控制测试,选项A不正确 |

|

【例题6·多选题】下列有关注册会计师了解内部控制的说法中,正确的有( )。(2017年) A. 注册会计师在了解被审计单位内部控制时,应当确定其是否得到一贯执行 B. 注册会计师不需要了解被审计单位所有的内部控制 C. 注册会计师对内部控制的了解通常不足以测试控制运行的有效性 D. 注册会计师询问被审计单位人员不足以评价内部控制设计的有效性 【答案】BCD 【解析】选项A错误,对内部控制了解的深度,是指在了解被审计单位及其环境时对内部控制了解的程度。包括评价控制的设计,并确定其是否得到执行。但不包括对控制是否得到一贯执行的测试。 选项B正确,注册会计师需要了解和评价的内部控制只是与财务报表审计相关的内部控制,并非被审计单位所有的内部控制; 选项C正确,除非存在某些可以使控制得到一贯运行的自动化控制,否则注册会计师对控制的了解并不足以测试控制运行的有效性; 选项D正确,询问本身并不足以评价控制的设计以及确定其是否得到执行,注册会计师应当将询问与其他风险评估程序结合使用。 |

(三)内部控制五要素

1、控制环境

良好的控制环境是实施有效内部控制的基础。实际上,在审计业务承接阶段,注册会计师就需要对控制环境作出初步评价。

与控制环境相关的因素主要包括:

(1)对诚信和道德价值观念的沟通与落实

(2)对胜任能力的重视

(3)治理层的参与程度

(4)管理层的理念和经营风格

(5)组织结构及职权与责任的分配

(6)人力资源政策和实务

控制环境对重大错报风险的评估具有广泛影响。

有效的控制环境并不能绝对防止舞弊,但却有助于降低发生舞弊的风险。

如果认为被审计单位控制环境薄弱,则很难认定某一流程的控制是有效的。

控制环境本身并不能防止或发现并纠正各类交易、账户余额和披露认定层次的重大错报,注册会计师在评估重大错报风险时,应当将控制环境连同其他内部控制要素产生的影响一并考虑。

|

【例题7·单选题】下列有关控制环境的说法中,错误的是( )。 (2014年B卷) A. 控制环境对重大错报风险的评估具有广泛影响 B. 有效的控制环境本身可以防止、发现并纠正各类交易、账户余额和披露认定层次的重大错报 C. 有效的控制环境可以防止舞弊 D. 财务报表层次重大错报风险很可能源于控制环境存在缺陷 【答案】B 【解析】 控制环境本身并不能防止、发现并纠正各类交易、账户余额和披露认定层次的重大错报,在评估重大错报风险时,应将控制环境连同其它内部控制要素产生的影响一并考虑。 【本题套路】此类题目经常将控制监督、控制环境、控制活动几部分的内容相互混淆考核:①控制环境与公司整体相关,记住人力资源政策属于控制环境②控制活动记住:包括与授权、业绩评价、信息处理、实物控制和职责分离等相关的活动③控制监督:要多注意“评估”“评价”这类的词语 |

|

A. 在审计业务承接阶段,注册会计师无须了解和评价控制环境 B. 在实施风险评估程序时,注册会计师需要对控制环境的构成要素获取足够了解,并考虑内部控制的实质及其综合效果 C. 在进行风险评估时,如果注册会计师认为被审计单位的控制环境薄弱,则很难认定某一流程的控制是有效的 D. 在评估重大错报风险时,注册会计师应当将控制环境连同其他内部控制要素产生的影响一并考虑 【答案】A 【解析】 实际上,在审计业务承接阶段,注册会计师就需要对控制环境做出初步了解和评价,选项A错误。 |

|

【例题9·单选题】下列各项中,不属于控制环境要素的是( )。(2016年) A. 对诚信和道德价值观的沟通与落实 【答案】B 【解析】控制环境要素(6个)包括:对诚信和道德价值观念的沟通与落实、对胜任能力的重视、治理层的参与程度、管理层的理念和经营风格、组织结构及职权与责任的分配以及人力资源政策与实务,所以选项ACD正确。 单独的评价活动属于对控制的监督,是由内部审计人员或具有类似职能的人员对内部控制的设计和执行进行的,以找出内部控制的优点和不足,并提出改进建议。所以,选项B错误,属于控制要素中控制监督的内容。 【本题套路】此类题目经常将控制监督、控制环境、控制活动几部分的内容相互混淆考核:①控制环境与公司整体相关,记住人力资源政策属于控制环境②控制活动记住:包括与授权、业绩评价、信息处理、实物控制和职责分离等相关的活动③控制监督:要多注意“评估”“评价”这类的词语 |

2、控制活动

控制活动是指有助于确保管理层的指令得以执行的政策和程序。包括与授权、业绩评价、信息处理、实物控制和职责分离等相关的活动。

在了解控制活动时,注册会计师应当重点考虑一项控制活动单独或连同其他控制活动,是否能够以及如何防止或发现并纠正各类交易、账户余额和披露存在的重大错报。

注册会计师对被审计单位整体层面的控制活动进行了解和评估时,主要是针对被审计单位的一般控制活动,特别是信息技术的一般控制。

3、对控制的监督

对控制的监督是指被审计单位评价内部控制在一段时间内运行有效性的过程,对控制的监督涉及及时评估控制的有效性并采取必要的补救措施。

我们可以利用被审计单位内部生成的信息,但是在利用时必须考虑信息的真实、可靠性。

|

【例题10·单选题】下列各项中,属于对控制的监督的是( )。(2017年) A. 授权与批准 【答案】D 【解析】 对控制的监督是指被审计单位评价内部控制在一段时间内运行有效性的过程。被审计单位可能使用内部审计人员或具有类似职能的人员对内部控制的设计和执行进行专门的评价,以找出内部控制的优点和不足,并提出改进建议。控制活动是指有助于确保管理层的指令得以执行的政策和程序。包括与授权、业绩评价、信息处理、实物控制和职责分离等相关的活动,即选项A、B、C属于控制活动的内容。 【本题套路】此类题目经常将控制监督、控制环境、控制活动几部分的内容相互混淆考核:①控制环境与公司整体相关,记住人力资源政策属于控制环境②控制活动记住:包括与授权、业绩评价、信息处理、实物控制和职责分离等相关的活动③控制监督:要多注意“评估”“评价”这类的词语 |

阅读列表

-

(对舞弊和法律法规的考虑)

2018/8/15 · 341人已阅

-

(生产与存货循环的审计+货币资金的审计)

2018/8/10 · 270人已阅

-

08.08(审计计划1)

2018/8/08 · 76人已阅

-

08.07(审计概述)

2018/8/07 · 129人已阅

-

(采购与付款循环的审计)

2018/8/07 · 389人已阅

-

(销售与收款循环的审计)

2018/8/02 · 396人已阅

-

(风险应对)

2018/7/25 · 435人已阅