7.审计:第三章 审计证据2(05.15)

第三章 审计证据

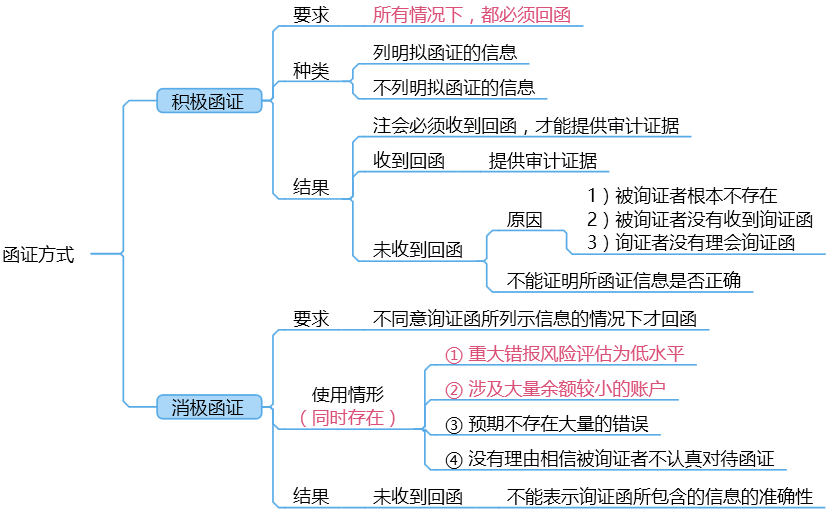

(三)函证方式

注册会计师可采用积极或消极的函证方式实施函证,也可将两种方式结合使用。

|

【例题7·单选题】下列有关函证的说法中,正确的是( )。 (2014年A卷) A. 如果注册会计师认为取得积极式函证回函是获取充分、适当的审计证据的必要程序,则替代程序不能提供注册会计师所需要的审计证据 B. 如果被审计单位与银行存款存在认定有关的内部控制设计良好并有效运行,注册会计师可适当减少函证的样本量 C. 注册会计师应当对应收账款实施函证程序,除非应收账款对财务报表不重要且评估的重大错报风险低 D. 如果注册会计师将重大错报风险评估为低水平,且预期不符事项的发生率很低,可以将消极式函证作为唯一的实质性程序 【答案】A 【解析】 选项B,注册会计师应当对银行存款实施函证程序,除非有充分证据表明某一银行存款对财务报表不重要且与之相关的重大错报风险很低; 选项C,注册会计师应当对应收账款实施函证程序,除非应收账款对财务报表不重要,或函证很可能无效; 选项D,消极式函证的使用情形(1)重大错报风险评估为低水平(2)涉及大量余额较小的账户(3)预期不存在大量的错误(4)没有理由相信被询证者不认真对待函证。注意,四个条件,缺一不可,这是经常设置的陷阱。其次实质性程序是多种程序的组合,一般不具有唯一性。 |

(四)函证的实施与评价

1、对函证过程的控制

|

原则 |

注会应当对函证的全过程保持控制 |

|

|

发出前的控制 |

谁发出 |

询证函经被审计单位盖章后,应当由注册会计师直接发出。 |

|

填列要求 |

(1)询证函中填列的需要被询证者确认的信息与被审计单位账簿中有关记录保持一致。 (2)在询证函中正确填列被询证者直接向注册会计师回函的地址。 (3)将部分或全部被询证者的名称、地址与被审计单位有关记录进行核对,以确保询证函的名称、地址等内容的准确性。 |

|

|

函证发出方式的控制 |

邮寄 |

注册会计师可以在核实由被审计单位提供的被询证者的联系方式时,不使用被审计单位本身的邮寄设施,而是独立寄发询证函(例如,直接在邮局投递) |

|

跟函 |

所谓跟函,即注册会计师独自或在被审计单位员工的陪伴下亲自将询证函送至被询证者,在被询证者核对并确认回函后,亲自将回函带回的方式 |

|

|

如果被询证者同意注册会计师独自前往被询证者执行函证程序,注册会计师可以独自前往。 如果注册会计师跟函需要被审计单位员工陪伴,注册会计师需要在整个过程中保持对询证函的控制。 |

||

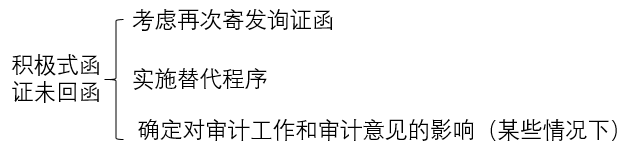

2、积极式函证未收到回函时的处理

如果注册会计师认为取得积极式函证回函是获取充分、适当的审计证据的必要程序,则替代程序不能提供注册会计师所需要的审计证据。

3、评价函证的可靠性(了解)

(1)验证回函的可靠性

|

回函方式 |

验证程序 |

|

邮寄 |

①被询证者确认的询证函是否是原件,是否与注册会计师发出的是同一份 ②回函是否由被询证者直接寄给注册会计师 ③寄给注册会计师的回邮信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致; ④回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致 ⑤被询证者加盖在询证函上的印章以及签名中显示的被询证者名称是否与询证函中记载的被询证者名称一致; 【注意】若被询证者将回函寄至被审计单位,被审计单位将其转交注册会计师,该回函不能视为可靠的审计证据。 |

|

跟函 |

①了解被函证者处理函证的通常流程和处理人员; ②确认处理询证函人员的身份和处理询证函的权限; ③观察处理询证函的人员是否按照处理函证的正常流程认真处理询证函 |

|

电子形式 |

①注册会计师和回函者可以采用一定的程序为电子形式的回函创造安全环境,如加密技术、电子数码签名技术、网页真实性认证程序 ②当注册会计师存在疑虑时,可以与被询证者联系以核实回函的来源及内容,必要时,注册会计师可以要求被询证者提供回函原件 |

|

口头回复 |

①只对询证函进行口头回复不是对注册会计师的直接书面回复,不符合函证的要求,因此,不能作为可靠的审计证据 ②在收到对询证函口头回复的情况下,注册会计师可以要求被询证者提供直接书面回复 ③如果仍未收到书面回函,注册会计师需要通过实施替代程序,寻找其他审计证据以支持口头回复中的信息 |

(2)回函中的限制性条款

询证者的回函中的免责或其他限制条款,是否影响外部函证可靠性。

|

|

举例 |

说明 |

|

不产生影响 |

①“提供的本信息仅出于礼貌,我方没有义务必须提供,我方不因此承担任何明示或暗示的责任、义务和担保”。 ②“本回复仅用于审计目的,被询证方、其员工或代理人无任何责任,也不能免除注册会计师做其他询问或执行其他工作的责任”。 |

限制条款如果与所测试的认定无关,也不会导致回函失去可靠性 |

|

产生影响 |

①“本信息是从电子数据库中取得,可能不包括被询证方所拥有的全部信息”。 ②“本信息既不保证准确也不保证是最新的,其他方可能会持有不同意见”。 ③“接收人不能依赖函证中的信息”。 |

限制条款使注册会计师将回函作为可靠审计证据的程度受到了限制 |

|

【例题8·多选题】下列有关询证函回函可靠性的说法中,错误的有( )。(2016年) A. 被询证者对于函证信息的口头回复是可靠的审计证据 B. 询证函回函中的免责条款削弱了回函的可靠性 C. 由被审计单位转交给注册会计师的回函不是可靠的审计证据 D. 以电子形式收到的回函不是可靠的审计证据 【答案】ABD |

三、分析程序

|

运用阶段 |

目的 |

是否必须运用 |

|

风险评估程序 |

① 了解被审单位及其环境并评估财务报表层次和认定层次的重大错报风险。 ② 识别那些可能表明财务报表存在重大错报风险的异常变化 |

必须运用 |

|

实质性程序(实质性分析程序) |

使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平 |

有需要时运用,并不做强制要求 |

|

总体复核 |

审计(临近)结束时,对财务报表的合理性作最终把关,以便为发表审计意见提供合理基础 |

必须运用 |

(一)用作风险评估程序

注会无须在了解被审计单位及其环境的每一方面时都实施分析程序。例如,在了解内部控制时,CPA一般不会运用分析程序。

与实质性分析程序相比,在风险评估过程中使用的分析程序所进行比较的性质、预期值的精确程度,以及所进行的分析和调查的范围都并不足以提供充分、适当的审计证据。

|

【例题9·单选题】下列有关用作风险评估程序的分析程序的说法中,错误的是( )。(2018年) A.此类分析程序的主要目的在于识别可能表明财务报表存在重大错报风险的异常变化 B.此类分析程序所使用数据的汇总性较强 C.此类分析程序通常不需要确定预期值 D.此类分析程序通常包括对账户余额变化的分析,并辅之以趋势分析和比率分析 【答案】C 【解析】选项C不正确,风险评估程序中使用的分析程序也需要确定预期值,只不过其精确程度不如实质性分析程序,因此选项C不正确。 |

(二)用作实质性程序

用作实质性程序的时候可以叫做实质性分析程序,说到实质性分析程序专指风险应对的分析程序。

分析程序适用于在一段时期内存在预期关系的大量交易,并不适用所有的财务报表认定。

当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独or结合细节测试,运用实质性分析程序。

实质性分析程序不仅仅是细节测试的一种补充,在某些审计领域,如果重大错报风险较低且数据之间具有稳定的预期关系,注册会计师可以单独使用实质性分析程序获取充分、适当的审计证据。

评估的风险越高,越需要有说服力的审计证据,可接受的差异额将会降低。

|

【例题10·多选题】下列有关在实施实质性分析程序时确定可接受差异额的说法中,正确的有( )。 (2014年B卷) A. 评估的重大错报风险越高,可接受差异额越低 B. 重要性影响可接受差异额 C. 确定可接受差异额时,需要考虑一项错报单独或连同其他错报导致财务报表发生重大错报的可能性 D. 需要从实质性分析程序中获取的保证程度越高,可接受差异额越高 【答案】A, B, C 【解析】审计要求越高,可接受差异额越低。如果注册会计师需要从实质性分析程序中获取的保证程度越高,越需要获取有说服力的审计证据,可接受的、无需作进一步调查的差异额将会降低。 |

(三)用于总体复核

1、在审计结束或临近结束时,注册会计师运用分析程序的目的是确定财务报表整体是否与其对被审计单位的了解一致。

2、分析程序在风险评估程序和总体复核阶段的比较。

(1)相同点:所进行的比较和使用的手段基本相同。

(2)不同点:目的不同;实施分析程序的时间和重点不同;所取得的数据的数量和质量不同。

|

【例题11·单选题】下列有关注册会计师在临近审计结束时运用分析程序的说法中,错误的是( )。(2017年) A. 注册会计师进行分析的重点通常集中在财务报表层次 B. 注册会计师进行分析的目的在于识别可能表明财务报表存在重大错报风险的异常变化 C. 注册会计师采用的方法与风险评估程序中使用的分析程序基本相同 D. 注册会计师进行分析并非为了对特定账户余额和披露提供实质性的保证水平 【答案】B 【本题套路】分析程序可以用作:风险评估程序、实质性分析程序、总体复核,做题时首先判断是用作哪种程序以及有哪些坑: ①用作风险评估程序:无须在了解被审计单位及其环境的各个方面实施;不仅分析财务数据,也分析非财务数据;了解内部控制属于风险评估,但是程序并不包括分析程序(询问、观察、检查、穿行测试) ②用作实质性分析程序:此时属于风险应对程序,而不是风险评估 ③用作总体复核:在审计结束或临近结束时,注册会计师运用分析程序的目的是确定经审计调整后的财务报表整体是否与对被审计单位的了解一致,是否具有合理性。 ④分析程序用作风险评估和总体复核是必须的,但用作实质性程序则不是必须的 |

-

已经阅读

-

已经复习

已经复习 -

打卡

-

打卡

-

打卡

-

打卡

打卡 -

已阅

已阅 -

打卡

错题例题9 -

打卡

-

再看一遍

-

例题9·单选题】下列有关用作风险评估程序的分析程序的说法中,错误的是( )。(2018年)A.此类分析程序的主要目的在于识别可能表明财务报表存在重大错报风险的异常变化B.此类分析程序所使用数据的汇总性较强C.此类分析程序通常不需要确定预期值D.此类分析程序通常包括对账户余额变化的分析,并辅之以趋势分析和比率分析【答案】C【解析】选项C不正确,风险评估程序中使用的分析程序也需要确定预期值,只不过其精确程度不如实质性分析程序,因此选项C不正确。

-

实质性分析程序可以单独使用,并不仅仅是细节测试的补充

实质性分析程序可以单独使用,并不仅仅是细节测试的补充 -

打卡

-

打卡

-

打卡

打卡

阅读列表

-

09.10(完成审计工作1)

2018/9/10 · 215人已阅

-

09.06(其他特殊项目的审计3)

2018/9/06 · 201人已阅

-

09.04(其他特殊项目的审计2)

2018/9/04 · 228人已阅

-

08.31(其他特殊项目的审计1)

2018/8/31 · 223人已阅

-

(对集团财务报表审计的特殊考虑)

2018/8/28 · 266人已阅

-

(注册会计师利用他人的工作)

2018/8/23 · 316人已阅

-

(审计沟通)

2018/8/20 · 309人已阅