21.税法:第十八章 企业所得税5(04.29)

第十八章 企业所得税

六、应纳税额的计算

|

居民企业应纳税额的计算 |

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额 应纳税所得额有两种计算方法:直接计算法和间接计算法 |

|

|

直接计算法 |

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-弥补以前年度亏损 |

|

|

间接计算法 |

应纳税所得额=会计利润总额±纳税调整项目金额 考试的时候我们一般采用间接计算法 |

|

|

境外所得抵扣税额的计算 |

抵免限额=中国境内、境外所得依照企业所得税法和条例规定计算的应纳税总额×来源于某国(地区)的应纳税额÷中国境内、境外应纳税所得总额 |

|

|

居民企业核定征收应纳税额的计算 |

应纳税额=应纳税所得额×适用税率 其中,应纳税所得额的计算方法两个: (1)应纳税所得额=应税收入额×适用税率 (2)应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率 |

|

|

非居民企业应纳税额的计算 |

扣缴企业所得税应纳税额=应纳税所得额×实际征收率 |

|

|

非居民企业所得税核定征收办法 |

1、应纳税所得额=收入总额×经税务机关核定的利润率 2、应纳税所得额=成本费用总额÷(1-经税务机关核定的利润率)×经税务机关核定的利润率 |

|

(一)居民企业应纳税额的计算

居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,计算公式为:

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

1.直接计算法

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许弥补的以前年度亏损。

2.间接计算法

应纳税所得额=会计利润总额±纳税调整项目金额

注意:纳税调整项目主要包括以下两个方面:(1)企业的财务会计处理和税收规定不一致的应予以调整的金额;(2)企业按税法规定准予扣除的税收金额。

(二)居民企业核定征收应纳税额的计算

采用应税所得率方式核定征收企业所得税的,应纳所得税额计算公式如下:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=应税收入额×应税所得率

或:应纳税所得额=成本(费用)支出额/(1-应税所得率)×应税所得率

|

【例题18·单选题】某批发兼零售的居民企业,2010年度自行申报营业收入总额350万元、成本费用总额370万元,当年亏损20万元。经税务机关审核,该企业申报的收入总额无法核实,成本费用核算正确。假定对该企业采取核定征收企业所得税,应税所得率为8%,该居民企业2010年度应缴纳企业所得税( )万元。(2011年) A.7.00 B.7.40 C.7.61 D.8.04 【答案】D 【解析】该居民企业2010年度应缴纳企业所得税=370÷(1-8%)×8%×25%=8.04(万元)。 |

(三)非居民企业应纳税额的计算

其应纳税所得额按照下列方法计算:

(1)股息、红利等权益性投资收益和利息、租金、特许权使用费所得:收入全额

(2)转让财产所得:收入全额减除财产净值后的余额

财产净值是指财产的计税基础减除已经按照规定扣除的折旧、折耗、摊销、准备金等后的余额。

扣缴企业所得税应纳税额=应纳税所得额×实际征收率

(四)非居民企业所得税核定征收办法

1.常用的核定方法

|

核定方法 |

适用状况及计算公式 |

|

按收入总额核定应纳税所得额 |

适用能够正确核算收入或通过合理方法推定收入总额,但不能正确核算成本费用的非居民企业 应纳税所得额=收入总额×经税务机关核定的利润率 |

|

按成本费用核定应纳税所得额 |

适用于能够正确核算成本费用,但不能正确核算收入总额的非居民企业 应纳税所得额=成本费用总额÷(1-经税务机关核定的利润率)×经税务机关核定的利润率 |

|

按经费支出换算收入核定应纳税所得额 |

适用于能够正确核算经费支出总额,但不能正确核算收入总额和成本费用的非居民企业 应纳税所得额=经费支出总额÷(1-经税务机关核定的利润率)×经税务机关核定的利润率 |

|

【例题19·单选题】境外某公司在中国境内设立中介服务机构,被税务机关认定按照经费支出换算收入确定应纳税所得额。2014年该机构经费支出210万元,税务机关核定其利润率20%,则2014年度该境外公司在我国应缴纳企业所得税( )万元。 A.5.25 【答案】D 【解析】应纳税所得额=210÷(1-20%)×20%=262.5×20%=52.5(万元);在我国设立机构、场所的非居民企业适用25%的企业所得税基本税率,应纳的企业所得税=52.5×25%=13.125(万元)。 |

|

(1)8月5日,甲公司与乙公司签订服务合同,确定内部控制咨询服务具体内容,合同约定服务期限为8个月,服务收费为人民币600万元(含增值税),所涉及的税费由税法确定的纳税人一方缴纳。 (2)8月12日,甲公司从国外派业务人员抵达乙公司并开始工作,服务全部发生在中国境内。 (3)9月1日,乙公司对甲公司的工作成果进行验收,通过后确认项目完工。 (4)9月3日,甲公司所派业务人员全部离开中国。 (5)9月4日,乙公司向甲公司全额付款。 (其他相关资料:主管税务机关对甲公司采用“按收入总额核定应纳税所得额”的方法计征企业所得税,并核定利润率为15%,甲公司运用增值税一般计税方法,甲公司为此项目进行的采购均未取得增值税专用发票) 要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。 (1)回答甲公司申请办理税务登记手续的期限。 (2)回答甲公司申报办理注销税务登记的期限。 (3)计算甲公司应缴纳的企业所得税。 (4)计算甲公司应缴纳的增值税。 (5)计算甲公司应缴纳的城市维护建设税、教育费附加、地方教育附加。(2015年) 【答案】 (1)境外企业在中国境内提供劳务的,应当自项目合同或协议签订之日起30日内,向项目所在地税务机关申报办理税务登记。 (2)境外企业在中国境内提供劳务的,应当在项目完工、离开中国前15日内。持有关证件和资料,向原税务登记机关申报办理注销税务登记。 (3)甲企业属于非居民企业,其在中国境内设有机构、场所且所得与机构、场所有关联,故甲公司企业所得税适用税率为25%。应纳税所得额=收入总额×经税务机关核定的利润率。 甲企业应纳税所得额=600÷(1+6%)×15%=84.91(万元) 甲公司应缴纳的企业所得税=84.91×25%=21.23(万元)。 (4)甲公司提供自选服务,属于现代服务利得鉴证咨询服务,增值税适用税率6%,甲公司应缴纳的增值税=600/1.06×6%=33.96(万元)。 (5)甲公司应缴纳的城市维护建设税、教育费附加和地方教育附加,是以企业实际缴纳的增值税和消费税为依据的,乙公司在市区,所以城建税适用税率为7%,合计=33.96×(7%+3%+2%)=4.08(万元)。 |

七、征收管理

(一)跨地区经营汇总纳税企业所得税征收管理(选择题具有可考性)

1.基本原则和适用范围

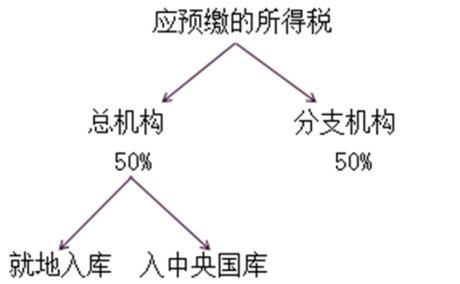

属于中央与地方共享范围的跨省市总分机构企业缴纳的企业所得税,按照统一规范、兼顾总机构和分支机构所在地利益的原则,实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的处理办法。

2.税款预缴

企业应由总机构统一计算企业应纳税所得额和应纳所得税额,并分别由总机构、分支机构按月或按季就地预缴。

【提示】统一计算所得税款的50%由总机构分摊缴纳,其中25%就地办理缴库(或退库),税款收入由中央与总机构所在地按60:40分享;25%就地全额缴入中央国库(或退库),税款收入60%为中央收入,40%由财政部按照2004年至2006年各省市三年实际分享企业所得税占地方分享总额的比例定期向各省市分配。

(1)分支机构分摊税款比例

总机构在每月或每季终了之日起10日内,按照上年度各省市分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构应分摊所得税款的比例,三因素的权重依次为0.35、0.35、0.30。当年新设立的分支机构第二年起参与分摊;当年撤销的分支机构自办理注销税务登记之日起不参与分摊。

(2)总机构就地预缴税款。总机构应将统一计算的企业当期应纳税额的剩余25%,就地办理缴库,所缴纳税款收入由中央与总机构所在地按60:40分享。

3.汇总清算

补缴或多缴的税款按照预缴的分配比例:50%由各分支机构就地办理缴库(退库),所缴纳(退)税款收入由中央与分支机构所在地按60:40分享;25%由总机构就地办理缴库(退库),所缴纳(退)税款收入由中央与总机构所在地按60:40分享;其余25%部分就地全额缴入国库(从国库退库),所缴纳(退)税款收入中60%为中央,40%地方分配。

|

【例题21·多选题】依据企业所得税相关规定,符合跨地区经营汇总缴纳企业所得税征收管理方法的有( )。 A.企业所得税汇总清算时,应补缴的税款均由总机构缴纳 B.汇总清算时,针对多缴的税款,50%由各分支机构办理退库 C.分支机构资产总额是指分支机构在12月31日拥有或控制的资产合计额 D.总机构和分支机构应分期预缴的企业所得税,60%在各分支机构间分摊预缴,40%由总机构预缴 【答案】BC |

(二)合伙企业所得税的征收管理(先分后税)

1.合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

2.合伙企业生产经营所得和其他所得采取“先分后税”的原则。

3.确定应纳税所得额的原则:合伙协议——合伙人协商决定——实缴出资比例——平均分配

合伙协议不得约定将全部利润分配给部分合伙人。

4.亏损处理

合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。

阅读列表

-

税法七天训练营 每日一练 DAY6

2019/8/19 · 31人已阅

-

税法七天训练营 DAY5(增值税第1-4节)

2019/8/19 · 33人已阅

-

50.税法:第六章 烟叶税+第七章 船舶吨税(08.14)

2019/8/14 · 722人已阅

-

税法 每日一练 DAY19

2019/8/08 · 94人已阅

-

税法 DAY19(个人所得税)

2019/8/08 · 94人已阅

-

税法 每日一练 DAY18

2019/8/08 · 89人已阅

-

税法 DAY18(个人所得税)

2019/8/08 · 101人已阅