(个人所得税1)

第十九章 个人所得税

一、纳税义务人及所得来源地

(一)纳税义务人

(1)居民纳税义务人:在中国境内有住所,或者无住所而在中国境内居住满1年的个人,应就其来源于境内外的所得在中国缴纳个人所得税。

(2)非居民纳税义务人:不符合居民纳税义务人判定标准的纳税义务人,应就其来源于中国境内的所得在中国缴纳个人所得税。

【解释】

(1)“境内”的规定——现行税法中的境内,是指中国大陆地区,不包含香港、澳门和台湾地区

(2)所谓在中国境内有住所,是指户籍、家庭、经济利益关系,而在中国境内习惯性居住的人。何谓习惯性居住,它是指个人因学习、工作、探亲等原因消除之后,没有理由在其他地方继续居留时,所要回到的地方,而不是指实际居住或在某一特定时期内的居住地。比如在国外留学1年,虽然未在国内居住,但是依然是居民纳税人。

(3)居住时间的确定——所谓居住满一年,是指在一个纳税年度(即公历1月1日起至12月31日止),在中国境内居住满365天。但是临时离境视同在华居住,不扣减其在华居住的天数。

(4)临时离境不扣减其在华居住天数——这里所说的临时离境,是指在一个纳税年度内,一次不超过30日或者多次累计不超过90日的离境。

(二)所得来源地的确定

所得的来源地和所得的支付地不是一个概念。

下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:

(1)因任职、受雇、履约等而在中国境内提供劳务取得的所得;

(2)将财产出租给承租人在中国境内使用而取得的所得;

(3)转让中国境内的建筑物、土地使用权等财产或者在中国境内转让其他财产取得的所得;

(4)许可各种特许权在中国境内使用而取得的所得;

(5)从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得。

|

【例题1·多选题】某外籍个人受某外国公司委派于2013年8月开始赴中国担任其驻华代表处首席代表,截止2013年12月31日未离开中国。该外籍个人2013年取得的下列所得中,属于来源于中国境内所得的有( )。(2014年B卷多选) A. 9月出席境内某经济论坛做主题发言取得的收入 B. 因在中国任职而取得的由境外总公司发放的工资收入 C. 10月将其拥有的境外房产出租给中国一公司驻该国常设机构取得的租金收入 D. 11月将其拥有的专利技术许可一境外公司在大陆的分支机构使用取得的收入 【答案】ABD 【解析】选项A :因任职、受雇、履约等而在中国境内提供劳务取得的所得,不论支付地点是否在中国境内,均为来源于中国境内的所得;选项B :在中国境内无住所,居住90天以上一年以下的个人,无论境内支付还是境外支付的来源于境内的所得都需要缴纳个人所得税;选项C :转让境外的不动产取得的所得,不属于来源于中国境内的所得;选项D:将财产出租给承租人在中国境内使用而取得的所得,不论支付地点是否在中国境内,均为来源于中国境内的所得。 |

二、征税范围、税率、应纳税额的计算

|

征税范围 |

税率 |

应纳税所得额 |

应纳税额的计算 |

|

工资、薪金所得 |

七级累进税率 |

每月收入-3500元或4800元 |

应纳税额=应纳税所得额×适用税率-速算扣除数 |

|

个体工商户的生产、经营所得 |

五级累进税率 |

年度收入-成本、费用等-42000元/年 |

应纳税额=应纳税所得额×适用税率-速算扣除数 |

|

对企业单位的承包经营、承租经营所得 |

五级累进税率 |

年度收入-3500×月份 |

应纳税额=应纳税所得额×适用税率-速算扣除数 |

|

劳务报酬 |

三级累进税率 |

每次收入不足4000元的,减除费用800元; 每次收入4000元以上的,减除20%的费用。 |

应纳税额=应纳税所得×适用税率-速算扣除数 |

|

稿酬所得 |

20%(税法规定优惠30%) |

每次收入不足4000元的,减除费用800元; 每次收入4000元以上的,减除20%的费用。 |

应纳税额=应纳税所得×20%×(1-30%) |

|

特许权使用费所得 |

20% |

每次收入不足4000元的,减除费用800元; 每次收入4000元以上的,减除20%的费用。 |

应纳税额=应纳税所得×20% |

|

财产租赁所得 |

20% |

每次收入不足4000元的: 应纳税所得额=每次(月)收入额-准予扣除项目-修缮费用(800元为限)-800 每次收入4000元以上的: 应纳税所得额=[每次(月)收入额-准予扣除项目-修缮费用(800元为限)]×(1-20%) |

应纳税额=应纳税所得额×20% |

|

财产转让所得 |

20% |

应纳税所得额=收入总额-财产原值-合理费用 |

应纳税额=应纳税所得额×20% |

|

偶然所得 |

20% |

每次收入额 |

应纳税额=每次收入额×20% |

|

其他所得 |

20% |

每次收入额 |

应纳税额=每次收入额×20% |

(一)工资、薪金所得

1、征税范围

(1)含义:工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

【提示】强调“任职或受雇”是因为个人兼职取得的收入应按照“劳务报酬所得”应税项目缴纳个人所得税。

(2)不征税部分。以下项目不属于“工资、薪金所得”,不予征税:

①独生子女补贴;

②执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;

③托儿补助费;

④差旅费津贴、误餐补助。

(3)公司职工取得的用于购买企业国有股权的劳动分红,按“工资、薪金所得”项目计征个人所得税。

(4)出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货营运取得的收入,按工资、薪金所得征收。

(5)退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”项目缴纳个人所得税。

|

【例题2·单选题】某高校教师2014年8月所取得的下列收入中,应计算缴纳个人所得税的是( )。(2014年B卷单选) A. 国债利息收入 B. 任职高校发放的误餐补助 C. 为某企业开设讲座取得的酬金 D. 任职高校为其缴付的住房公积金 【答案】C 【解析】选项A :国债利息收入免征个人所得税。选项B :下列各项中不属于纳税人本人工资、薪金所得项目的收入,不予征税:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。选项C :按照劳务报酬所得计算缴纳个人所得税。选项D:企业和个人按照规定比例提取并交付的住房公积金、医疗保险、基本养老保险、失业保险,不计入个人当期的工资、薪金收入,免于征收个人所得税。 |

2、税率

工资、薪金所得适用七级累进税率,税率为3%~45%。具体税率题目会给。

3、应纳税所得额

(1)基本扣除

应纳税所得额=每月收入额-3500元

(2)附加减除标准(外籍人员和在境外工作的中国公民)

应纳税所得额=每月收入额-4800元

【提示】附加扣除范围:(选择题考点)

1)在中国境内的外商投资企业和外国企业中工作的外籍人员

2)应聘在中国境内企业、事业单位、社会团体、国家机关中工作的外籍专家

3)在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人

4)财政部确定的其他人员

华侨、港澳台同胞参照上述附加减除费用标准执行。

|

【例题3·多选题】下列人员取得的工资薪金所得中,适用个人所得税附加减除费用的有( )。(2017年) A. 在我国境内事业单位工作的外籍雇员 B. 在我国境内有住所而在中国境外任职的个人 C. 在我国境内的外商投资企业和外国企业中工作的外籍人员 D. 在我国境内的外商投资企业和外国企业中工作的中方人员 【答案】ABC |

4、应纳税额的计算

应纳税额=应纳税所得额×适用税率-速算扣除数

5、特殊事项

特殊事项一:取得全年一次性奖金的征税问题

(1)纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。

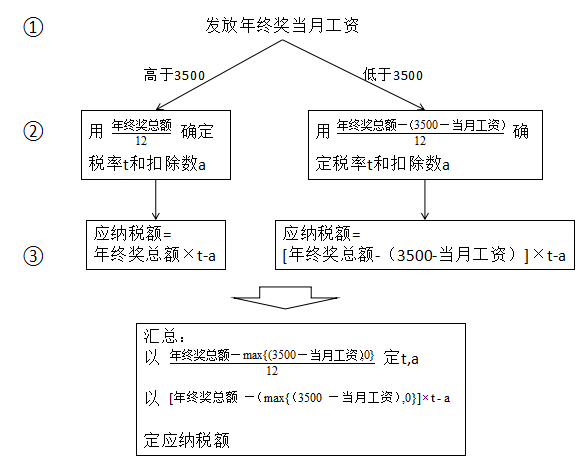

总结:计算年终奖的应纳税额总共分三步(以扣除额3500为例)

|

【例题4·单选题】张某就职于境内某网络公司,每月缴纳“五险一金”2000元。2013年12月公司拟对其发放当月工资10000元、全年一次性奖金60000元。下列张某当月工资奖金发放的各项方案中,缴纳个人所得税最少的方案是( )。(2014年A卷) A. 发放全年一次性奖金54000元,工资16000元 B. 发放全年一次性奖金55000元,工资15000元 C. 发放全年一次性奖金55500元,工资14500元 D. 发放全年一次性奖金60000元,工资10000元 【答案】A 【解析】选项A :全年一次性奖金/12=54000/12 =4500(元),适用税率为10%,速算扣除数105元,全年一次性奖金应纳个人所得税=54000×10%-105=5295(元),工资所得应纳个人所得税=(16000-3500)×25%-1005=2120(元),合计应纳个人所得税=5295+2120=7415(元); 选项B :全年一次性奖金/12=55000/12= 4583.33(元),适用税率为20%,速算扣除数555元,全年一次性奖金应纳个人所得税=55000×20%-555=10445(元),工资所得应纳个人所得税=(15000-3500)×25%-1005=1870(元),合计应纳个人所得税=10445+1870=12315(元); 选项C :全年一次性奖金/12=55500/12= 4625(元),适用税率为20%,速算扣除数555元,全年一次性奖金应纳个人所得税=55500×20%-555=10545(元),工资所得应纳个人所得税=(14500-3500)×25%-1005=1745(元),合计应纳个人所得税=10545+1745=12290(元); 选项D:全年一次性奖金/12=60000/12=5000 (元),适用税率为20%,速算扣除数555元,全年一次性奖金应纳个人所得税=60000×20%-555=11445(元),工资所得应纳个人所得税=(10000-3500)×20%-555=745(元),合计应纳个人所得税=11445+745=12190(元); 综上所述选项A 的方案缴纳个人所得税最少。 |

(2)雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法

1)雇主为雇员负担全年一次性奖金部分个人所得税款,属于雇员又额外增加了收入,应将雇主负担的这部分税款并入雇员的全年一次性奖金,换算为应纳税所得额后,按照规定方法计征个人所得税。

2)将不含税全年一次性奖金换算为应纳税所得额的计算方法——分为定额承担部分税款和比例承担部分税款。

①雇主为雇员定额负担税款的计算公式:

应纳税所得额=雇员取得的全年一次性奖金+雇主替雇员定额负担的税款-当月工资薪金低于费用扣除标准的差额

以扣除额3500为例,上述公式可以简化为:

应纳税所得额=雇员年终奖+雇主代承担的税款—max{(3500-当月工资),0}

(3)限制性要求

在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

特殊事项二:特定行业职工取得的工资、薪金所得的计税方法

根据有关税法规定,对采掘业、远洋运输业、远洋捕捞业的职工取得的工资、薪金所得,可按月预缴,年度终了后30日内,合计其全年工资、薪金所得,再按12个月平均并计算实际应纳的税款,多退少补。其公式为:

应纳所得税额=[(全年工资、薪金收入/12-费用扣除标准)×税率-速算扣除数]×12

具体的计算公式可以分解为以下步骤:

(1)各月按实际收入计算税额缴纳税款(看作预缴)。

(2)汇总全年收入,并将汇总全年收入除12个月,计算月平均收入。

(3)按月平均收入计算月税额(月平均税额)。

(4)将月平均税额乘12个月计算全年应纳税额合计数。

(5)将全年应纳税额合计数与各月实际缴纳税额合计数比较,多退少补。

特殊事项三:个人取得公务交通、通信补贴收入的征税问题

个人因公务用车和通信制度改革而取得的公务用车、通信补贴收入,扣除一定标准的公务费用后,按照“工资、薪金所得”项目计征个人所得税。

特殊事项四:在外商投资企业、外国企业和外国驻华机构工作的中方人员取得的工资、薪金所得的征税问题

1、中方人员取得的工资、薪金收入,凡是由雇用单位和派遣单位分别支付的,支付单位应当按税法规定代扣代缴个人所得税;

2、对派遣单位和雇用单位分别支付工资、薪金的,采取由雇用单位在支付工资、薪金时,按税法规定减除费用,计算扣缴个人所得税,派遣单位不再减除费用;

3、对两处取得工资的,最后要固定到一处申报每月工资、薪金收入,汇算清缴其工资、薪金收入的个人所得税。

4、能够证明工资、薪金所得的一部分按照有关规定上缴给派遣单位的,可扣除其实际上缴的部分,按照余额计征个人所得税。

特殊事项五:解除劳动关系、内部退养、提前退休的处理

三者的区别

|

种类 |

含义 |

个税处理方式 |

|

解除劳动关系 |

未到劳动合同规定时间,企业提前解除 |

1、一次性补偿收入在上年职工平均工资3倍数额以内的部分,免征个人所得税; 2、超过3倍的部分,除以个人在本企业的工作年限数(超过12年的按12年计算),以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。 (简单的说就是3倍以内免税,超过3倍以外划分到月工资缴税) 3. 个人领取一次性补偿收入时,按政府规定缴纳的住房公积金、医疗保险费、基本养老保险费、失业保险费可予以扣除。 (企业按国家有关法律规定宣告破产,企业职工从该破产企业取得的一次性安置费收入免征个人所得税。) |

|

内部退养 |

距退休年龄不到五年的,经本人申请,企业领导批准,可以退出工作岗位休养 |

1、将从原任职单位取得的一次性收入,应按办理内部退养手续后至法定离退休年龄之间的所属月份进行平均,并与领取当月的“工资、薪金”所得合并后减除当月费用扣除标准,以余额为基数确定使用税率; 2、再将当月工资、薪金加上去的一次性收入,减去费用扣除标准,按使用税率计征个人所得税 (简单的说全额一次性征税,要跟本月工资、薪金合并去寻找税率) |

|

提前退休 |

提前退休常常是由企业提出来的,以提高企业的运营效率,在没有达到国家或企业规定的年龄或服务期限时就退休的行为 |

个人因办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定退休年龄之间所属月份平均分摊计算个人所得税。计税公式为: 应纳税额={[(一次性补贴收入÷办理提前退休手续至法定退休年龄的实际月份数)-费用扣除标准]×适用税率}×提前办理退休手续至法定退休年龄的实际月份数 (简单的说就是分到每个月,按照余额工资纳税) 提前退休取得的收入征税不跟当月“工资、薪金”合并纳税,因此如果提前退休当月还收到正常的工资,那应该就工资还要纳税。 |

|

【例题5·单选题】杨某2013年5月因身体原因提前20个月退休,企业按照统一标准发放给杨某一次性补贴120000元。杨某应就该项一次性补贴缴纳的个人所得税为( )。(2014年A卷) A.2900元 B.4895元 C.9900元 D.11895元 【答案】 A 【解析】 个人因办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定退休年龄之间所属月份平均分摊计算个人所得税,计税公式:应纳税额={[(一次性补贴收入÷办理提前退休手续至法定退休年龄的实际月份数)-费用扣除标准]×适用税率-速算扣除数}×提前退休手续至法定退休年龄的实际月份数 杨某应缴纳个人所得税=[(120000/20-3500)×10%-105]×20=2900(元)。 |

|

【例题6·单选题】某国有企业职工张某,于2012年2月因健康原因办理了提前退休手续(至法定退休年龄尚有18个月),取得单位按照统一标准支付的一次性补贴72000元。当月张某仍按原工资标准从单位领取工资4500元。则张某2012年2月应缴纳的个人所得税合计为( )。(2012年) A.30元 B.270元 C.300元 D.320元 【答案】 C 【解析】 个人因办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定退休年龄之间所属月份平均分摊计算个人所得税。张某取得的一次性补贴应纳税额={ [72000÷18-3500] ×3%×18= 270(元);张某当月取得的工资应纳税额=(4500-3500)×3%=30(元);张某2012年2月应缴纳的个人所得税合计=270+30=300(元)。 |

-

提前解除劳动合同 内部退养 提前退休记得区分区分

提前解除劳动合同 内部退养 提前退休记得区分区分

阅读列表

-

25.税法:第十六章 契税法(05.09)

2019/5/09 · 966人已阅

-

24.税法:第十五章 城镇土地使用税(05.07)

2019/5/07 · 1084人已阅

-

23.税法:第十四章 房产税(05.06)

2019/5/06 · 1090人已阅

-

22.税法:第十三章 土地增值税(04.30)

2019/4/30 · 975人已阅

-

21.税法:第十八章 企业所得税5(04.29)

2019/4/29 · 920人已阅

-

20.税法:第十八章 企业所得税4(04.26)

2019/4/26 · 995人已阅

-

19.税法:第十八章 企业所得税3(04.25)

2019/4/25 · 1047人已阅