(债券、股票价值评估2)

第六章 债券、股票价值评估

二、普通股价值评估

(一)普通股价值的评估方法

股票估值模型应用是的主要问题:

(1)股利的多少,取决于每股盈利和股利支付率两个因素。

(2)折现率,应当是投资的必要报酬率。

|

计算类型 |

含义 |

公式 |

|

零增长股票 |

假设未来股利不变,其支付过程是永续年金。 |

|

|

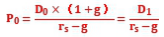

固定增长股票 |

股利按固定的增长率增长。 |

|

|

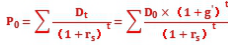

非固定增长股票 |

公司的股利是不固定的,一般前期高速增长,后期固定增长 |

应采用分段计算的方法。 (1)先计算非正常增长期(高速增长期g’)的股利现值;

(2)计算第N年以后固定增长期的普通股价值的现值;

(3)将两段现值相加。 |

|

A.60 B.61.2 C.66 D.67.2 【答案】D 【解析】每10股派发现金股利12元,则每股股利1.2元。股票的价格=1.2×(1+10%)/(12%-10%)+1.2 =67.2(元)。这里注意,为什么价格还要加上派发的现金股利1.2元呢,是因为题目问的是于股权登记日的价格,所谓股权登记日,是要发放的股利还没有发放,所以计算的时候应该包含在价格内。如果是放发以后计算价格,则不包括已经发放的股利。 |

|

【例题7·计算题】某投资者2015年年初准备投资购买股票,现有甲、乙、丙三家公司可供选择,甲、乙、丙三家公司的有关资料如下: (1)2015年年初甲公司发放的每股股利为5元,股票每股市价为18元;预期甲公司未来2年内股利固定增长率为10%,在此以后转为零增长; (2)2015年年初乙公司发放的每股股利为2元,股票每股市价为13.5元;预期乙公司股利将持续增长,年固定增长率为5%; (3)2015年年初丙公司发放的每股股利为2.5元,股票每股市价为9.56元;预期丙公司未来2年内股利固定增长率为15%,在此以后转为固定增长,年固定增长率为2%。 假定目前无风险利率为8%,市场上所有股票的平均报酬率为16%,甲、乙、丙三家公司股票的β系数分别为2、1.5和2.5。 要求: (1)分别计算甲、乙、丙三家公司股票的必要报酬率; (2)分别计算甲、乙、丙三家公司股票的市场价值; (3)通过计算股票价值并与股票市价相比较,判断甲、乙、丙三家公司股票是否应当购买; (4)假设按照50%、30%和20%的比例投资购买甲、乙、丙三家公司股票构成投资组合,计算该投资组合的综合β系数和组合的必要报酬率。 【答案】 (1)根据资本资产定价模型,计算甲、乙、丙三家公司股票的必要报酬率: 甲公司股票的必要报酬率=8%+2×(16%-8%)=24% 乙公司股票的必要报酬率=8%+1.5×(16%-8%)=20% 丙公司股票的必要报酬率=8%+2.5×(16%-8%)=28% (2)计算甲、乙、丙三家公司股票的市场价值: 甲公司的股票价值=5×(1+10%)×(P/F,24%,1)+5×(1+10%)2×(P/F,24%,2)+[5×(1+10%)2/24%]×(P/F,24%,2)=24.77(元) 乙公司的股票价值=2×(1+5%)÷(20%-5%)=14(元) 丙公司的股票价值=2.5×(1+15%)×(P/F,28%,1)+2.5×(1+15%)2×(P/F,28%,2)+[2.5×(1+15%)2×(1+2%)/(28%-2%)]×(P/F,28%,2)=12.18(元) (3)由于甲、乙、丙三家公司股票的价值大于其市价,所以应该购买。 (4)综合β系数=2×50%+1.5×30%+2.5×20%=1.95。 组合的必要报酬率=8%+1.95×(16%-8%)=23.6%。 |

(二)普通股的期望报酬率

普通股期望报酬率公式:rs=D1/P0+g

式中:D1/P0——股利收益率; g——股利增长率、股价增长率、资本利得收益率。

|

【例题8·单选题】在其他条件不变的情况下,下列事项中能够引起股票期望收益率上升的是()。(2012年) A.当前股票价格上升 B.资本利得收益率上升 C.预期现金股利下降 D.预期持有该股票的时间延长 【答案】B 【解析】股票的期望收益率=D1/P0+g,第一部分D1/P0叫做股利收益率,第二部分g,叫股利增长率。由于股利的增长速度也就是股票价值的增长速度,因此g可以解释为股价增长率或资本利得收益率。 |

|

【例题9·单选题】假设资本市场有效,在股利稳定增长的情况下,股票的资本利得收益率等于该股票的()。(2013年) A.股利增长率 B.期望收益率 C.风险收益率 D.股利收益率 【答案】A |

三、混合筹资工具价值评估

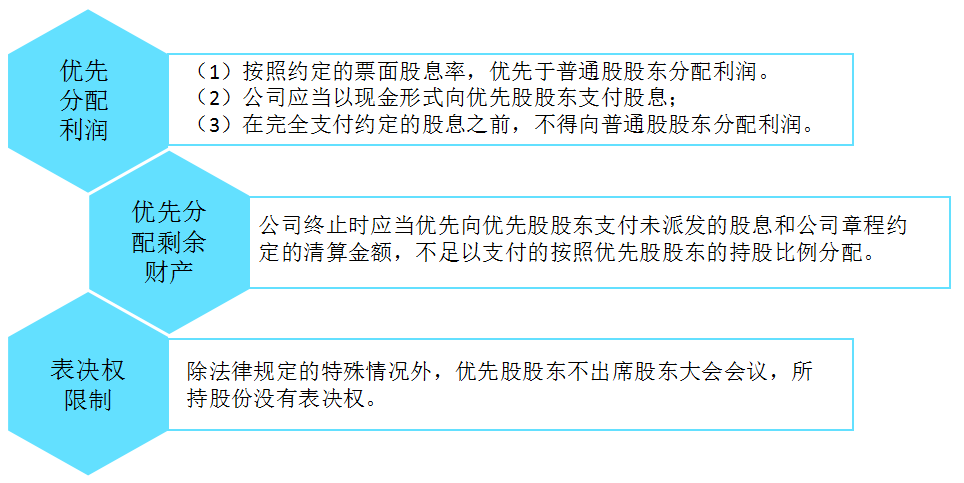

(一)优先股的特性

(二)优先股价值的评估

表 优先股和永续债的价值评估及期望收益率公式

|

|

价值评估 |

期望报酬率 |

|

优先股 |

rp——折现率,一般用资本成本或投资的必要报酬率。 |

rp——期望报酬率 |

|

Vp——优先股价值;Dp——优先股每期股息; |

||

|

永续债 |

rpd——折现率,一般用当前风险投资的市场利率。 |

rpd——期望报酬率 |

|

Vpd——永续债价值;I——每年的利息; |

||

阅读列表

-

(债券、股票价值评估1)

2018/7/04 · 473人已阅

-

0703 每天进步一点点

2018/7/02 · 290人已阅

-

(投资项目资本预算2)

2018/7/02 · 413人已阅

-

(投资项目资本预算1)

2018/6/28 · 456人已阅

-

0702 每天进步一点点

2018/6/27 · 313人已阅

-

0701 每天进步一点点

2018/6/27 · 310人已阅

-

0630 每天进步一点点

2018/6/27 · 309人已阅