07.03(审计抽样方法1)

第四章 审计抽样方法

一、审计抽样的基本概念

(一)审计抽样

1.审计抽样的范围(并非所有审计程序都可适用审计抽样)

|

审计程序 |

适用 |

不适用 |

|

|

风险评估程序 |

不涉及审计抽样 |

||

|

进一步审计程序 |

控制测试 |

已留下运行轨迹的 |

未留下运行轨迹的(询问、观察) |

|

实质性程序 |

细节测试 |

实质性分析程序 |

|

2. 审计抽样的特征

(1)对具有审计相关性的总体中低于百分之百的项目实施审计程序;

(2)所有抽样单元都有被选取的机会;

(3)可以根据样本项目的测试结果推断有关抽样总体的结论。

|

【例题1·单选题】下列有关选取测试项目的方法的说法中,正确的是( )。(2013年) A.从某类交易中选取特定项目进行检查构成审计抽样 【答案】 C 【解析】 选取测试项目的方法有三种,本题中,选项A和选项B属于混淆概念,选项D中控制测试必须留下运行轨迹才可。 |

|

A.风险评估程序 【答案】 AC |

|

A.对具有审计相关性的总体中低于百分之百的项目实施审计程序 【答案】ABC 【解析】审计抽样应当同时具备三个基本特征。 |

(二)抽样风险和非抽样风险

1.抽样风险和非抽样风险通过影响重大错报风险的评估和检查风险的确定而影响审计风险。

抽样风险是指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本相同的审计程序得出的结论的风险。抽样风险是由抽样引起的,与样本规模和抽样方法相关。

2. 非抽样风险是指由于任何与抽样风险无关的原因而得出错误结论的风险。

在审计过程中,可能导致非抽样风险的原因包括下列情况:

(1)注册会计师选择了不适于实现特定目标的审计程序。例如,注册会计师依赖应收账款函证来揭露未入账的应收账款。

(2)注册会计师选择的总体不适合于测试目标。

(3)注册会计师未能适当地定义误差(包括控制偏差或错报),导致注册会计师未能发现样本中存在的偏差或错报。

(4)注册会计师未能适当地评价审计发现的情况。

3.注意事项

(1)只要抽样,抽样风险就存在,而非抽样风险是由人为错误造成的,虽不能量化,但可以通过仔细设计其审计程序来降低、消除或防范。

(2)抽样风险与样本规模成反方向变动,而非抽样风险与样本规模无关。

|

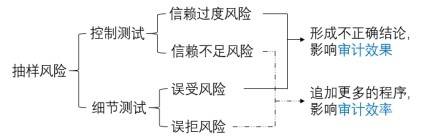

【例题4·单选题】下列有关抽样风险的说法中,错误的是()。(2015年) A. 除非注册会计师对总体中所有的项目都实施检查,否则存在抽样风险 【答案】D 【解析】控制测试中的抽样风险包括信赖过度风险和信赖不足风险。 |

|

A.注册会计师实施控制测试和实质性程序时均可能产生非抽样风险 【答案】 ABD 【解析】非抽样风险和样本规模没有关系。注册会计师只能通过扩大样本规模降低抽样风险,选项C错误。 |

|

A.注册会计师选择的总体不适合于测试目标 【答案】 C 【解析】未对所有项目进行测试,表明进行了审计抽样,所以应导致抽样风险。 |

|

A.信赖不足风险与审计的效果有关 【答案】 A 【解析】 信赖过度和误受风险表明被骗了,所以影响效果;信赖不足和误拒风险表明多干活了,吃亏了,所以影响效率。 |

(三)统计抽样和非统计抽样

1.注册会计师在审计抽样时,即可以选择统计抽样,也可以选择非统计抽样,他们都是审计抽样,故也有抽样风险。

2.统计抽样应当具备两个条件:①随机选取样本项目;②运用概率论评价样本结果。不满足这两个条件就是非统计抽样。

3.注册会计师在统计抽样与非统计抽样方法之间进行选择时主要考虑成本效益。如果设计得当,非统计抽样也能提供与统计抽样方法同样有效的结果。

|

|

统计抽样 |

非统计抽样 |

|

优点 |

1.客观的计量抽样风险,通过调整样本规模精确地控制风险; 2.有助于CPA高效的设计样本,定量评价样本结果 |

1.操作简单,使用成本低; 2.适合定性分析 |

|

缺点 |

1.需要特殊的专业技能,增加培训CPA的成本; 2.单个样本项目要符合统计要求,增加了额外费用。 |

无法量化抽样风险,只能估计 |

4.统计抽样的方法

(1)属性抽样——适用于控制测试

(2)变量抽样——适用于细节测试

|

【例题8·单选题】下列有关统计抽样和非统计抽样的说法中,错误的是( )。(2013年) A. 注册会计师应当根据具体情况并运用职业判断,确定使用统计抽样或非统计抽样方法 【答案】D 【解析】 非统计抽样,也属于审计抽样,只要使用了审计抽样,抽样风险总会存在,选项D错误。 |

|

【例题9·单选题】下列抽样方法中,适用于控制测试的是( )。(2015年) A. 变量抽样 【答案】C 【解析】选项ABD属于统计抽样在细节测试中的应用。 |

阅读列表

-

14.审计:第九章 销售与收款循环的审计(05.24)

2019/5/23 · 933人已阅

-

13.审计:第八章 风险应对2(05.23)

2019/5/20 · 928人已阅

-

12.审计:第八章 风险应对1(05.22)

2019/5/20 · 999人已阅

-

11.审计:第七章 风险评估2(05.21)

2019/5/20 · 1017人已阅

-

10.审计:第七章 风险评估1(05.20)

2019/5/20 · 1049人已阅

-

9.审计:第五章 信息技术对审计的影响+第六章 审计工作底稿(05.17)

2019/5/17 · 1031人已阅

-

8.审计:第四章 审计抽样方法(05.16)

2019/5/16 · 1061人已阅