2022年税务师《财务与会计》每日推送 财管 第五章 营运资金管理

第五章 营运资金管理

一、应收账款的成本

|

成本类型 |

具体内容 |

|

机会成本 |

①指因投放于应收账款而放弃其他投资所带来的收益,其计算公式为: ②应收账款占用资金的应计利息(机会成本)=应收账款占用资金×资本成本 ③应收账款占用资金=应收账款平均余额×变动成本率 ④应收账款平均余额=日销售额×平均收现期 ⑤日销售额=年销售额÷360 |

|

管理成本 |

①指在进行应收账款管理时所增加的费用 ②主要包括:调查顾客信用状况的费用、收集各种信息的费用、账簿的记录费用、收账费用、数据处理成本、相关管理人员的成本和从第三方购买信用信息的成本等 |

|

坏账成本 |

指企业无法收回应收账款的损失,其计算公式为: 应收账款的坏账成本=赊销额×预计坏账损失率 |

|

收账成本 |

一般来说,收账的花费越大,收账措施越有力,可收回的账款应越多,坏账损失也就越小 |

二、企业信用政策

|

项目 |

具体内容 |

|

信用标准 |

1.信用标准的定义 信用标准是指企业用来衡量客户是否具有资格享受商业信用所具备的基本条件。 2.信用的定性分析(5C信用评价系统) |

|

信用条件 |

销货企业要求赊购客户支付货款的条件,由信用期间、折扣期间和现金折扣三个要素组成。 1.信用期间 信用期间是公司允许顾客从购货到付款之间的最长时间,或者说企业给予顾客的付款期间。 信用期的确定,主要是分析改变现行信用期对收入和成本的影响。 决策原则:增加的收益﹥机会成本+收账费用+坏账损失,可以延长信用期。 2.折扣条件 折扣条件包括现金折扣和折扣期2个方面。 现金折扣:企业对顾客在商品价格上所做的扣减。向顾客提供这种价格上的优惠,主要目的在于吸引顾客为享受优惠而提前付款,缩短企业的平均收款期,并借此扩大销量。 折扣期:折扣的表示常采用如:5/10、3/20、n/30这样一些符号形式。这三种符号的含义为:5/10表示10天内付款,可以享受5%的价格优惠;3/20表示20天内付款,可以享受3%的价格优惠;n/30表示信用期间为30天,此时付款无优惠。 因现金折扣是与信用期结合使用的,所以确定最佳方案时,要将提供的延期付款时间和折扣综合起来,看能取得多大的收益增量。 决策原则:增加的收益﹥机会成本+收账费用+坏账损失+现金折扣成本,可以运用现金折扣。 |

|

收账政策 |

收账政策是指信用条件被违反时,企业采取的收账策略。 企业如果采取较积极的收账政策,可能会减少应收账款投资,减少坏账损失,但要增加收账成本;如果采用较消极的收账政策,则可能会增加应收账款投资,增加坏账损失,但会减少收账费用。 |

|

信用政策 |

信用政策决策是在比较不同信用标准、信用条件和收账政策的收益与成本的基础上,选择最优信用政策的过程。 |

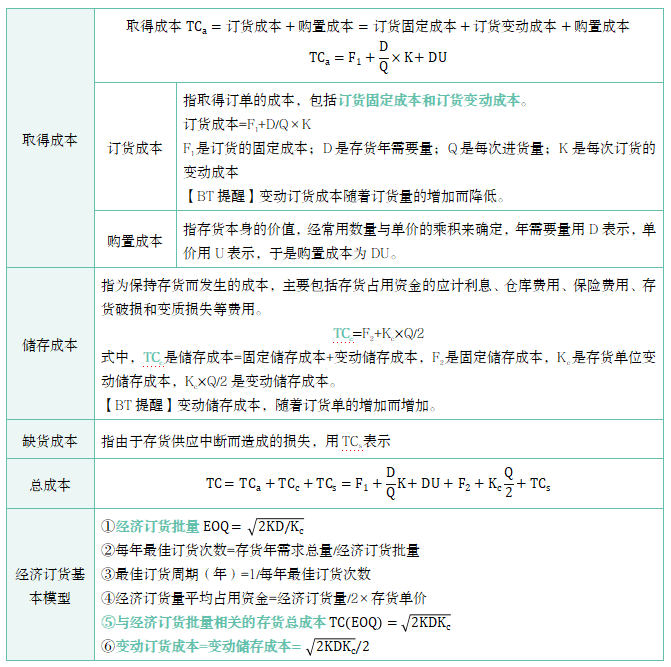

三、存货管理

阅读列表

-

2020年税务师《财务与会计》每日推送1 财管 第一章:财务管理概论 第二章:财务管理基础

2020/5/20 · 393人已阅

-

每日推送-税务师会计 第十七章 所得税

2019/10/18 · 45人已阅

-

每日推送-税务师财管 第七章 财务分析与评价

2019/9/20 · 61人已阅

-

每日推送-税务师财管 第六章 营运资金管理

2019/9/20 · 78人已阅

-

每日推送-税务师财管 第五章 投资管理(下)

2019/9/16 · 111人已阅

-

每日推送-税务师财管 第五章 投资管理(上)

2019/9/16 · 101人已阅

-

每日推送-税务师财管 第四章 筹资与股利分配管理

2019/9/16 · 92人已阅