2022年税务师《财务与会计》每日推送 财管 第四章 投资管理

第四章 投资管理

一、投资项目现金流量估计

|

投资项目阶段 |

具体阐述 |

|

建设期 |

即项目建设期开始至项目建设完成投资使用过程中发生的现金流量,主要为现金流出量。 包括固定资产投资、流动资产投资以及其他投资费用、与固定资产有关的其他费用(筹建费用、职工培训费)。 建设期投资可以一次投入,也可以分期投入。 营运资金垫支 某年流动资金投资额(垫支数)=本年流动资金需用额-截至上年的流动资金投资额 或:某年流动资金投资额(垫支数)=本年流动资金需用额-上年流动资金需用额 本年流动资金需用额=本年流动资产需用额-本年流动负债需用额 |

|

经营期 |

是指项目投产至项目终结的时间段。 经营期现金净流量(NCF) =销售收入-付现成本-所得税 =净利润+折旧等非付现成本 =(销售收入-付现成本)×(1-所得税税率)+折旧等非付现成本×所得税税率 式中,非付现成本主要是固定资产年折旧费用、长期资产摊销费用。其中,长期资产摊销费用主要有:跨年摊销的大修理摊销费用、改良工程折旧摊销费用、筹建开办费摊销费用等等。 |

|

终结期 |

终结阶段的现金流量主要是现金流入量,包括固定资产变价净收入、固定资产变现净损益的影响和垫支营运资金的收回。 1.固定资产变价净收入 是指固定资产出售或报废时的出售价款或残值收入扣除清理费用后的净额。 2.固定资产变现净损益对现金流量的影响 固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)×所得税税率 固定资产的账面价值=固定资产原值-按照税法规定计提的累计折旧 如果(账面价值-变价净收入)>0,则意味着发生了变现净损失,可以抵税,减少现金流出,增加现金净流量。 如果(账面价值-变价净收入)<0,则意味着发生了变现净收益,应该纳税,增加现金流出,减少现金净流量。 3.垫支营运资金的收回

伴随着固定资产的出售或报废,投资项目的经济寿命结束,企业将于该项目相关的存货出售,应收账款收回,应付账款也随之偿付。 |

二、固定资产投资决策方法

|

评价方法 |

原理 |

优缺点 |

|

投资回收期法 |

各年现金净流量相等时:投资回收期(年)=原始投资额/年现金净流量 |

优点:计算简便,易于理解,可以直接利用回收期之前的净现金流量信息 |

|

各年现金净流量不相等时:投资回收期(年)=n+(第n年年末尚未收回的投资额/第n+1年的现金净流量) |

||

|

缺点:①没有考虑货币的时间价值。 ②没有考虑回收期满后继续发生的净现金流量,不能正确反映不同投资方式对项目的影响 |

||

|

决策原则:投资回收期一般不超过固定资产使用期限的一半,多个方案中以投资回收期最短者为优 |

||

|

投资回报率法 |

投资回报率 = 年均现金净流量 ÷ 原始投资额 投资回报率越高,则方案越好 |

优点:计算公式简单 |

|

缺点:没有考虑资金时间价值因素,不能正确反映建设期长短及投资方式等条件对项目的影响 |

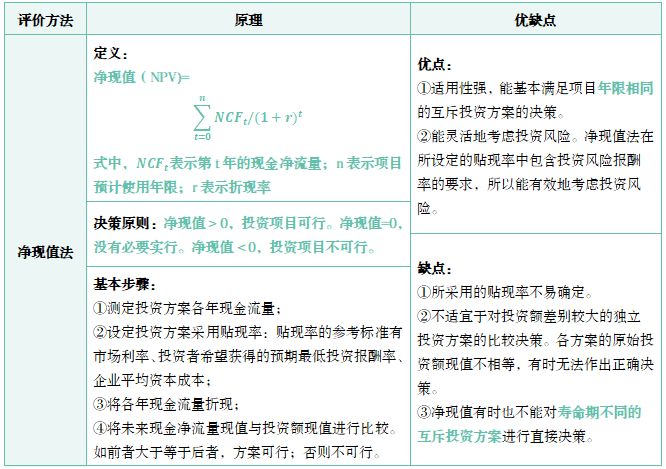

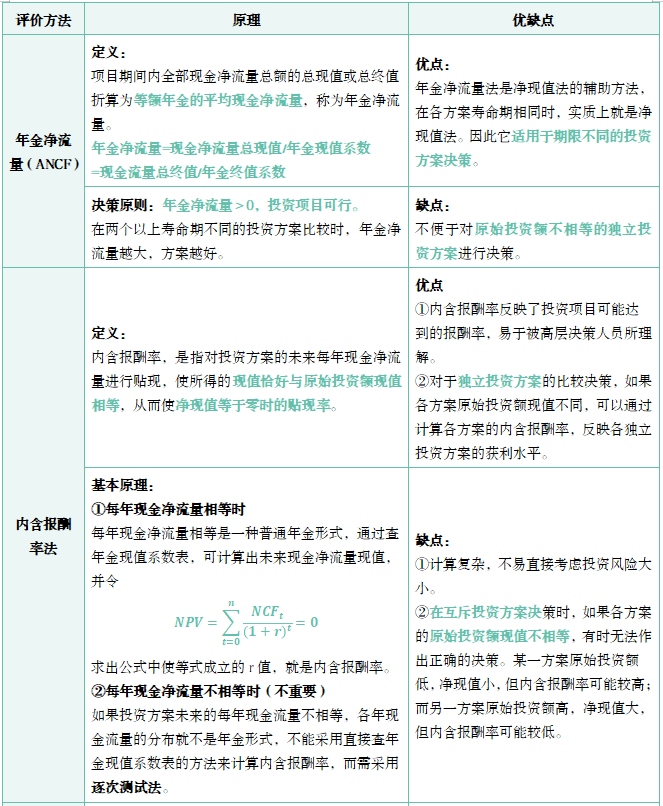

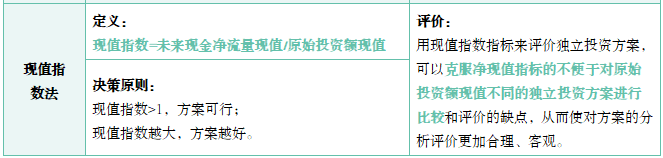

(二)贴现法(考虑货币时间价值)

阅读列表

-

每日推送-税务师会计 第十五章 所有者权益

2019/7/16 · 96人已阅

-

每日推送-税务师会计 第十六章 收入、费用、利润和产品成本

2019/7/16 · 99人已阅

-

每日推送-税务师会计 第十四章 非流动负债

2019/7/15 · 129人已阅

-

每日推送-税务师会计 第十三章 流动负债

2019/7/15 · 147人已阅

-

每日推送-税务师会计 第十二章 非流动资产(二)——金融资产、长期股权投资、投资性房地产

2019/7/11 · 141人已阅

-

每日推送-税务师会计 第十一章 非流动资产(一)——固定资产、无形资产、资产减值、持有待售

2019/7/08 · 196人已阅

-

每日推送-税务师会计 第十章 流动资产(二)——存货

2019/7/08 · 201人已阅