2022年税务师《财务与会计》每日推送 财管 第二章 财务预测和财务预算

第二章 财务预测和财务预算

一、资金需要量预测的方法

(一)因素分析法

|

项目 |

具体内容 |

|

核心公式 |

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1-预测期资金周转速度变动率) |

|

特点 |

计算简便,容易掌握,但预测结果不太精确。 |

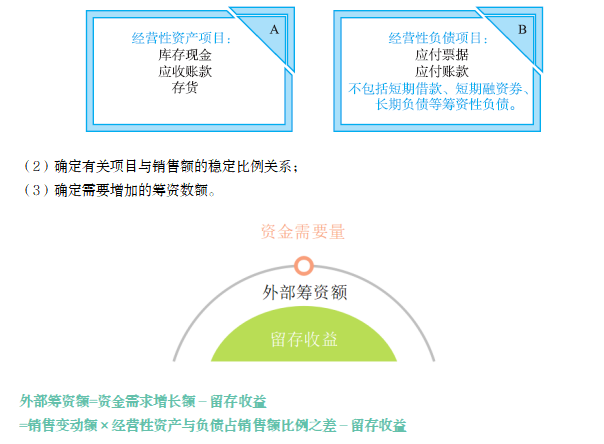

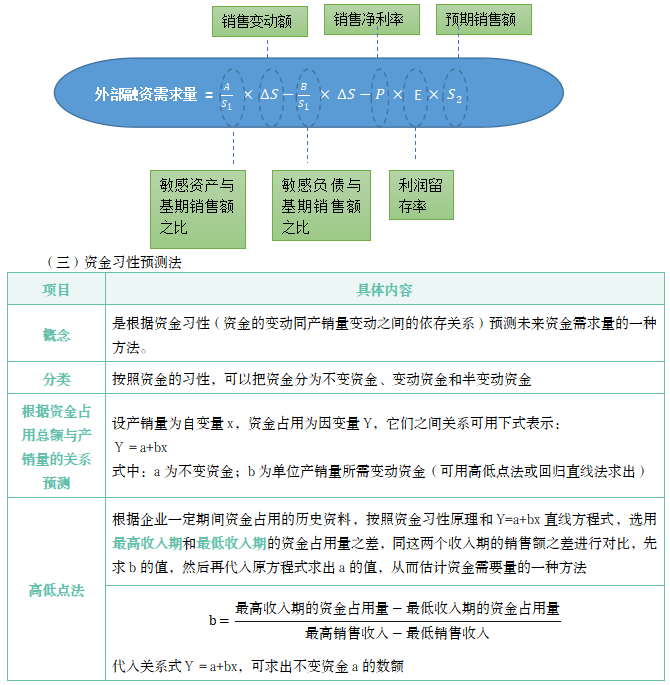

(二)销售百分比法

(1)确定随销售额而变动的资产和负债项目,即经营性(敏感性)资产和经营性(敏感性)负债。

二、本量利分析概述

(一)本量利分析的基本假设与基本原理

|

内容 |

具体解释 |

|

本量利分析的基本 |

本量利分析主要基于以下四个假设前提: 1.总成本由固定成本和变动成本两部分组成 2.销售收入与业务量呈完全线性关系 3.产销平衡 4.产品产销结构稳定 |

|

本量利分析的基本 |

1.本量利分析的基本关系式 利润=销售收入-总成本=销售收入-(变动成本+固定成本) =销售量×单价-销售量×单位变动成本-固定成本 =销售量×(单价-单位变动成本)-固定成本 优点:可以广泛应用于规划企业经济活动和营运决策等方面,简单易行、通俗易懂和容易掌握。 缺点:仅考虑单因素变化的影响,是一种静态分析方法,且对成本性态较为依赖。 2.边际贡献 边际贡献,又称为边际利润,是指销售收入减去变动成本后的余额。边际贡献的表现形式法有三种: (1)边际贡献=销售收入-变动成本 =(单价-单位变动成本)×销售量 =单位边际贡献×销售量 =固定成本+利润 (2)单位边际贡献=销售单价-单位变动成本=边际贡献率×单价 其中:边际贡献率=边际贡献总额/销售收入总额=单位边际贡献/单价 (3)变动成本率=变动成本总额/销售收入=单位变动成本/单价 边际贡献率+变动成本率=1 利润=边际贡献-固定成本 从上述有关公式可以看出,企业的边际贡献与营业利润有着密切的关系; 边际贡献首先用于补偿企业的固定成本,只有当边际贡献大于固定成本才能为企业提供利润,否则企业将亏损。 |

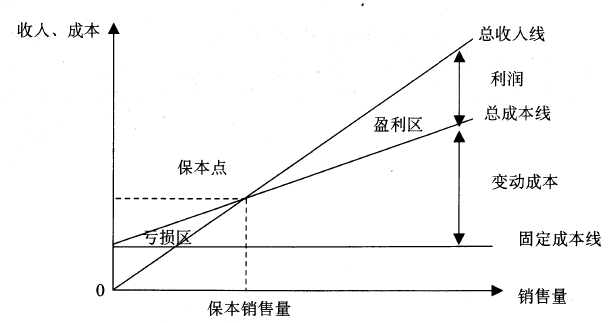

(二)盈亏临界点的确定

盈亏临界点,又称保本点,即企业利润为零时的业务量或金额。

|

基本公式 |

利润=销售量×(单价-单位变动成本)-固定成本 当利润为0时,求出的销售量就是盈亏临界点销售量 |

|

盈亏临界点销售量 |

盈亏临界点销售量=固定成本总额/(单价-单位变动成本)=固定成本总额/单位边际贡献 |

|

盈亏临界点销售额 |

盈亏临界点销售额=盈亏临界点销售量×单价=固定成本总额/(1-变动成本率)=固定成本总额/边际贡献率 |

|

盈亏临界点作业率 |

盈亏临界点作业率=盈亏临界点销售量/正常销售量=盈亏临界点销售额/正常销售额 盈亏临界点作业率表明企业盈亏临界点的销售量在正常经营销售量中所占的比重,该指标可以提供企业在盈亏临界点状态下对生产能力利用程度的要求 |

(三)安全边际和安全边际率

1.安全边际

|

概念 |

安全边际,是指正常销售额超过盈亏临界点销售额的差额,它表明销售额下降多少企业仍不至于亏损 |

|

公式 |

安全边际量=实际(或预计)销售量-盈亏临界点销售量 |

|

安全边际额=实际(或预计)销售收入-盈亏临界点销售收入 |

|

|

安全边际率=安全边际量/实际(或预计)销售量=安全边际额/实际(或预计)销售收入 |

|

|

说明 |

—般来讲,安全边际体现了企业在生产经营中的风险程度大小 安全边际越大,反映出该企业经营风险越小;反之则相反 通常采用安全边际率这一指标来评价企业经营是否安全 |

2.盈亏临界点作业率与安全边际率的关系

|

项目 |

具体内容 |

|

关系 |

盈亏临界点销售量+安全边际量=正常销售量 盈亏临界点作业率+安全作业率=1 只有安全边际才能为企业提供利润,而盈亏临界点销售额扣除变动成本后只为企业收回固定成本。即安全边际中的边际贡献等于企业利润 |

|

息税前利润 |

息税前利润=边际贡献-固定成本 =单位边际贡献×正常销售量-单位边际贡献×盈亏临界点销售量 =单位边际贡献×(正常销售量-盈亏临界点销售量) =单位边际贡献×安全边际量 =边际贡献率×正常销售收入-边际贡献率×盈亏临界点销售收入 =边际贡献率×(正常销售收入-盈亏临界点销售收入) =边际贡献率×安全边际额 |

|

销售(息税前)利润率 |

销售(息税前)利润率=息税前利润÷正常销售收入 =边际贡献率×安全边际额÷正常销售收入 =边际贡献率×安全边际率 |

|

说明 |

从上述关系式可以看出,要提高企业的销售利润率水平主要有两种途径: ①扩大销售水平,提高安全边际率;②降低变动成本水平,提高边际贡献率 |

三、财务预算

1.增量预算法与零基预算法(出发点的特征不同)

|

|

增量预算法 |

零基预算法 |

|

优点 |

编制相对简单。 |

(1)以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外环境的变化,预算编制更贴近预算期企业经济活动需要; (2)有助于增加预算编制透明度,有利于进行预算控制。 |

|

缺点 |

可能导致无效费用开支项目无法得到有效控制,造成预算上的浪费。 |

(1)预算编制工作量较大、成本较高; (2)预算编制的准确性受企业 管理水平和相关数据标准准确性影响较大。 |

2.固定预算法与弹性预算法(业务量基础的数量特征不同)

按其业务量基础的数量特征不同,编制预算的方法可分为固定预算法和弹性预算法。

|

|

固定预算法(静态预算) |

弹性预算法(动态预算) |

|

特点 |

缺点: (1)适应性差 (2)可比性差 |

优点:考虑了预算期可能的不同业务量水平,更贴近企业经营管理 实际情况。 缺点:(1)编制工作量大;(2)市场及其变动趋势预测的准确性、预算项目与业务量之间依存关系的判断水平等会对弹性预算的合理性造成较大影响。 |

3.定期预算法与滚动预算法(预算期的时间特征不同)

|

|

定期预算法 |

滚动预算法 |

|

优点 |

能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比,也有利于对预算执行情况进行分析和评价。 |

通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。 |

|

缺点 |

不利于前后各个期间的预算衔接,不能适应连续不断的业务活动过程的预算管理。 |

(1)预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大; (2)过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。 |

阅读列表

-

2021年税务师《财务与会计》每日推送 财管 第五章 营运资金管理

2021/7/30 · 31人已阅

-

2021年税务师《财务与会计》每日推送 财管 第四章 投资管理

2021/7/30 · 30人已阅

-

2021年税务师《财务与会计》每日推送 财管 第三章 筹资与股利分配管理

2021/7/30 · 24人已阅

-

2021年税务师《财务与会计》每日推送 财管 第二章 财务预测和财务预算

2021/7/30 · 33人已阅

-

2021年税务师《财务与会计》每日推送 财管 第一章 财务管理概论

2021/7/30 · 43人已阅

-

2021年税务师《财务与会计》每日推送 会计 第十八章 财务报告

2021/7/28 · 30人已阅

-

2021年税务师《财务与会计》每日推送 会计 第十七章 会计调整

2021/7/28 · 28人已阅