2022年税务师《财务与会计》每日推送 会计 第十五章 收入、费用、利润和产品成本

一、收入

1.收入的确认和计量

第1步,识别与客户订立的合同;

|

2个条件 |

3种情形 |

会计处理 |

|

|

条件1:合同变更增加了可明确区分的商品且其价款反映单独售价 |

条件2:原合同已转让商品与未转让商品之间可明确区分 |

||

|

满足 |

不考虑 |

情形1:合同变更部分作为单独合同 |

原合同继续 新合同成立 |

|

不满足 |

满足 |

情形2:原合同终止+新合同成立 |

原合同终止 原合同未履行部分+变更部分合并为新的合同 新合同的交易价格=原合同中尚未确认收入金额+合同变更中新增的对价金额 |

|

不满足 |

不满足 |

情形3:合同变更部分作为原合同组成部分 |

在合同变更日重新计算履约进度,并调整当期收入和相应成本等 (属于会计估计变更,采取未来适用法,不需要追溯调整之前的账务处理,直接调整当期的收入和成本) |

第2步,识别合同中的单项履约义务;

第3步,确定交易价格;

第4步,将交易价格分摊至各单项履约义务;

第5步,履行各单项履约义务时确认收入(区分时点or时段)。

2.关于特定交易的会计处理

|

事项 |

会计处理 |

|||||||||||||||||||||

|

附有销售退回条款的销售 |

企业应当在客户取得相关商品控制权时: 1.按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入;(预计不会退货的部分) 按照预期因销售退回将退还的金额确认负债(预计负债——应付退货款); 2.按预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产(应收退货成本),按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。 3.每一资产负债表日,企业应当重新估计未来销售退回情况,如有变化,应当作为会计估计变更进行会计处理。 |

|||||||||||||||||||||

|

附有质量保证条款的销售 |

2种质量保证 (1)构成单项履约义务的质量保证:服务类质量保证 (2)不构成单项履约义务的质量保证:保证类质量保证 |

|||||||||||||||||||||

|

多方交易主要责任人和代理人的识别 |

判断的核心原则:企业在特定商品转让给客户之前是否能够控制商品。

|

|||||||||||||||||||||

|

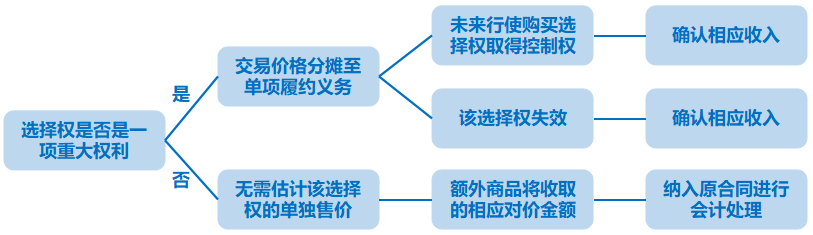

附有客户额外购买选择权的销售 |

|

|||||||||||||||||||||

|

授予知识产权许可 |

构成单项履约义务——该知识产权许可明确可区分 某一时段履行:同时满足3个条件(企业从事重大影响活动、活动对客户将产生有利或不利影响、活动不会导致向客户转移商品) |

|||||||||||||||||||||

|

售后回购 |

|

|||||||||||||||||||||

|

客户未行使的权利 |

(1)预收款项,确认为合同负债,履行义务时再将该负债转为收入。 (2)预收款项无需退回,且客户放弃合同权利时(如放弃储值卡的使用等),企业预期能够获取相关权利金额,按照客户行使权利的模式按比例确认收入;否则,企业只有在客户要求其履行剩余义务的可能性极低时,才能将负债转为收入。 (3)款项须转交给其他方的(例如法律规定无人认领的财产需上交政府),企业不应将其确认为收入。 |

|||||||||||||||||||||

|

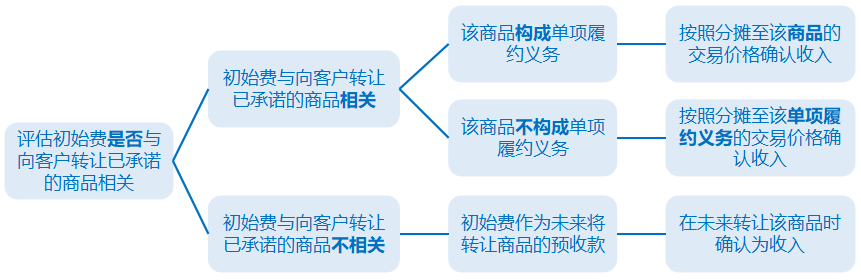

无需退回的初始费 |

|

|||||||||||||||||||||

二、利润

1.营业利润

|

常考项目 |

公式 |

|

营业利润 |

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-信用减值损失-资产减值损失+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)+资产处置收益(-资产处置损失) |

|

利润总额 |

利润总额=营业利润+营业外收入-营业外支出 其中: ①营业外收入是指企业发生的与其日常活动无直接关系的各项利得 营业外收入是指企业发生的营业利润以外的收益。主要包括非流动资产毁损报废利得、与企业日常活动无关的政府补助、现金盘盈利得、捐赠利得等 提示:企业接受控股股东(或控股股东的子公司)或非控股股东(或非控股股东的子公司)直接或间接代为偿债、债务豁免或捐赠,经济实质表明属于控股股东或非控股股东对企业的资本性投入,应当将相关的利得计入所有者权益(资本公积) ②营业外支出是指企业发生的与其日常活动无直接关系的各项损失 营业外支出是指企业发生的营业利润以外的支出,主要包括非流动资产毁损报废损失、公益性捐赠支出、非常损失、固定资产盘亏损失等。 |

|

净利润 |

净利润=利润总额-所得税费用 |

|

综合收益总额 |

综合收益总额=净利润+其他综合收益扣除所得税影响后的净额 |

三、政府补助

1.政府补助的认定

政府补助是指企业从政府无偿取得货币性资产或非货币性资产。

特征:无偿性、涉及资产直接转移

包括:无偿拨款、税收返还(增值税即征即退、先征后退)、财政贴息、无偿给予资产

不包括:增值税出口退税、所得税减免

2.政府补助的会计处理

(1)2个方法:总额法(计入收益)、净额法(冲减成本费用)

(2)2个用途:与资产相关、与收益相关

(3)2个科目:其他收益(与日常活动相关)、营业外收入(与日常活动无关)

|

与资产相关的政府补助 |

与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益。 与资产相关的政府补助确认为递延收益的,应当在相关资产使用寿命内按照合理、系统的方法分期计入损益。 按照名义金额计量的政府补助,直接计入当期损益。 相关资产在使用寿命结束前被出售、转让、报废或发生毁损的,应当将尚未分配的相关递延收益余额转入资产处置当期的损益。 |

|

|

与收益相关的政府补助 |

用于补偿企业以后期间的相关成本费用或损失的 |

确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本 |

|

用于补偿企业已发生的相关成本费用或损失的 |

直接计入当期损益或冲减相关成本 |

|

|

综合性项目的政府补助 |

应当区分与资产相关部分和与收益相关部分分别进行会计处理; 难以区分的,应当整体归类为与收益相关的政府补助 |

|

|

财政贴息 |

财政将贴息资金拨付给贷款银行 |

由贷款银行以政策性优惠利率向企业提供贷款的,企业可以选择下列方法之一进行会计处理: A.以实际收到的借款金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算相关借款费用。 B.以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益。递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。 |

|

财政将贴息资金直接拨付给企业 |

企业应当将对应的贴息冲减相关借款费用 |

|

四、产品成本

|

分配方法 |

计算公式 |

适用条件 |

|

1.不计算在产品成本法 |

本月完工产品成本=本月发生生产成本 |

各月末在产品数量很小的产品。 |

|

2.在产品按固定成本计算法 |

1.月末在产品数量较多+各月变化不大的产品; 2.月末在产品数量很小的产品。 |

|

|

3.在产品按所耗直接材料成本计价法 |

(1)直接材料:在产品和完工产品分配 (2)加工费用全部计入完工产品 |

月末在产品数量较多+各月在产品数量变化较大+直接材料成本在生产成本中所占的比重较大+材料在生产开始时一次就全部投入的产品。 |

|

4.约当产量比例法 |

在产品约当产量=在产品数量×完工程度 单位成本=(月初在产品成本+本月发生的生产成本)÷(完工产品产量+在产品约当产量) 完工产品成本=完工产品产量×单位成本 在产品成本=在产品约当产量×单位成本 |

适用于在产品数量较多+各月在产品数量变化较大+生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。 |

|

5.产品按定额成本计价法 |

月末在产品成本=月末在产品数量×在产品单位定额成本 完工产品总成本=(月初在产品成本+本月发生生产成本)-月末在产品成本 完工成品单位成本=完工产品总成本÷产成品产量 |

各项消耗定额或成本定额比较准确、稳定、而且各月末在产品数量变化不是很大的产品。 |

|

6.定额比例法 |

直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)÷(完工产品定额材料成本+月末在产品定额材料成本) 直接人工成本分配率=(月初在产品实际人工成本+本月投入的实际人工成本)÷(完工产品定额工时+月末在产品定额工时) 月末在产品应负担的直接人工成本=月末在产品定额工时×直接人工成本分配率 |

适用于各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。

|

阅读列表

-

每日推送-税务师会计 第九章 流动资产(一)

2019/7/06 · 271人已阅

-

每日推送-税务师会计 第八章 财务会计概述

2019/7/05 · 390人已阅