2021税务师税法二每日推送:第三章 国际税收

第三章 国际税收

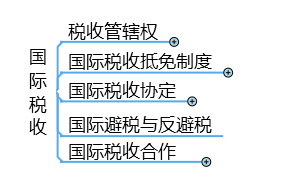

本章框架:

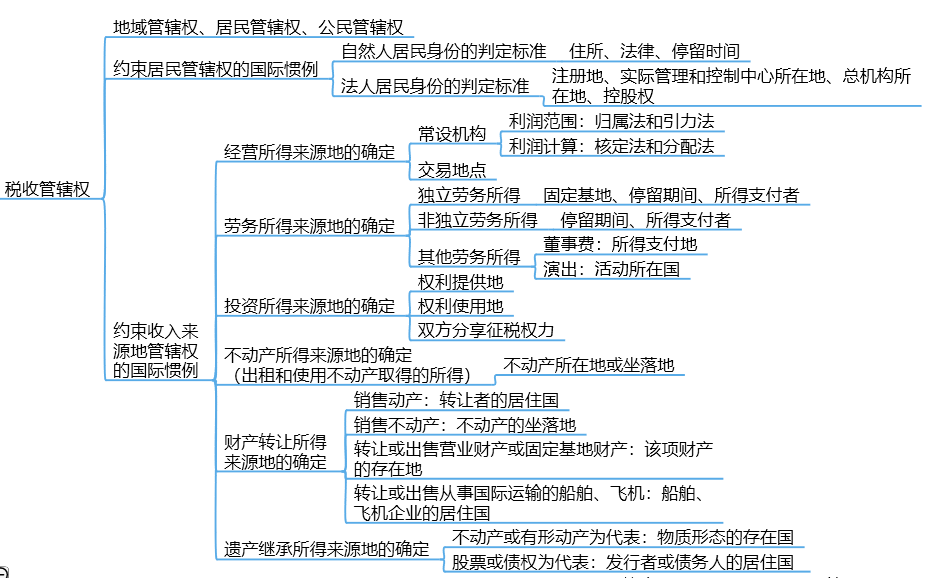

考点1:税收管辖权

【考察频次】12次

【考察方式】董事费来源地的判定、非独立个人劳务、自然人居民身份判定标准

【知识精华】

考点2:我国的税收抵免制度

(一)适用范围

1.纳税人境外所得的范围

可以适用境外(包括港澳台地区,下同)所得税收抵免的纳税人包括两类:

(1)居民企业(包括按境外法律设立但实际管理机构在中国,被判定为中国税收居民的企业)可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。

(2)非居民企业(外国企业)在中国境内设立的机构(场所)可以就其取得的发生在境外,但与其有实际联系的所得直接缴纳的境外企业所得税性质的税额进行抵免。

注:实际联系,是指据以取得所得的权利、财产或服务活动由非居民企业在中国境内的分支机构拥有、控制或实施,如外国银行在中国境内分行以其可支配的资金向中国境外贷款,境外借款人就该笔贷款向其支付的利息,即属于发生在境外与该分行有实际联系的所得。

2.抵免办法

(1)直接抵免。直接抵免是指,企业直接作为纳税人就其境外所得在境外缴纳的所得税额在我国应纳税额中抵免。直接抵免主要适用于企业就来源于境外的营业利润所得在境外所缴纳的企业所得税,以及就来源于或发生于境外的股息、红利等权益性投资所得、利息、租金、特许权使用费、财产转让等所得在境外被源泉扣缴的预提所得税。

(2)间接抵免。间接抵免是指,境外企业就分配股息前的利润缴纳的外国所得税额中由我国居民企业就该项分得的股息性质的所得间接负担的部分,在我国的应纳税额中抵免。间接抵免的适用范围为居民企业从境外子公司取得的股息、红利等权益性投资收益所得。(非居民企业仅涉及直接抵免!)

(二)境外所得税额抵免计算的基本项目

1.境内所得的应纳税所得额(以下称境内应纳税所得额)和分国(地区)别的境外所得的应纳税所得额(以下称境外应纳税所得额)。

2.分国(地区)别的可抵免境外所得税税额。

3.分国(地区)别的境外所得税的抵免限额。

4.将抵免限额与境外已纳税额比较,按较小一方抵免——确定实际抵免税额

“多不退,少要补”;分国不分项或不分国不分项。

自2017年7月1日起,企业可以选择按国(地区)别分别计算(即“分国不分项”),或者不按国(地区)别汇总计算(即“不分国不分项”)其来源于境外的应纳税所得额,并按照有关规定分别计算其可抵免境外所得税税额和抵免限额。上述方式一经选择,5年内不得改变。

企业选择不同于以前年度的方式计算可抵免境外所得税税额和抵免限额时,对该企业以前年度按照有关规定没有抵免完的余额,可在税法规定结转的剩余年限内,按新方式计算的抵免限额中继续结转抵免。

(三)境外应纳税所得额的计算

1.一般情况

在计算适用境外税额直接抵免的应纳税所得额时,应为将该项境外所得直接缴纳的境外所得税额还原计算后的境外税前所得;

境外税前所得=境外所得+该项境外所得直接缴纳的境外所得税额

2.股息、红利所得

属于股息、红利所得的,在计算适用境外税额间接抵免的境外所得时,应再将该项境外所得间接负担的税额还原计算;

境外股息、红利所得=境外股息、红利税后净所得+直接缴纳税款+间接负担的税额

3.其他注意事项

(1)居民企业在境外投资设立不具有独立纳税地位的分支机构,其来源于境外的所得,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额。

居民企业在境外设立不具有独立纳税地位的分支机构取得的各项境外所得,无论是否汇回中国境内,均应计入该企业所属纳税年度的境外应纳税所得额。

(2)在汇总计算境外应纳税所得额时,企业在境外同一国家(地区)设立不具有独立纳税地位的分支机构,按照有关规定计算的亏损,不得抵减其境内或他国(地区)的应纳税所得额,但可以用同一国家(地区)其他项目或以后年度的所得按规定弥补。

这一规定基于分国别(地区)不分项计算抵免的原则及其要求,对在不同国家(地区)的分支机构发生的亏损不得相互弥补作出了规定,以避免出现同一笔亏损重复弥补或进行繁复的还原弥补、还原抵免的现象。

企业在同一纳税年度的境内外所得加总为正数的,其境外分支机构发生的亏损,由于上述结转弥补的限制而发生的未予弥补的部分(以下称为非实际亏损额),今后在该分支机构的结转弥补期限不受5年期限制。

(四)抵免限额的计算

某国(地区)所得税抵免限额=中国境内、境外所得依照企业所得税法及实施条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额

1.适用税率。

(1)一般企业:税率只能用25%

(2)以境内、境外全部生产经营活动有关的指标申请并经认定的高新技术企业,对其来源于境外所得可以按15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

2.境内、境外所得之间的亏损弥补。若企业境内所得为亏损,境外所得为盈利,且企业已使用同期境外盈利全部或部分弥补了境内亏损,则境内已用境外盈利弥补的亏损不得再用以后年度境内盈利重复弥补。由此,在计算境外所得抵免限额时,形成当期境内、外应纳税所得总额小于零的,应以零计算当期境内、外应纳税所得总额,其当期境外所得税的抵免限额也为零。上述境外盈利在境外已纳的可予抵免但未能抵免的税额可以在以后5个纳税年度内进行结转抵免。

3.如果企业境内为亏损,境外盈利分别来自多个国家,则弥补境内亏损时,企业可以自行选择弥补境内亏损的境外所得来源国家(地区)顺序。

考点3:国际税收合作

【考察频次】5次

【考察方式】消极非金融机构 转让定价调整方法 国际税收合作形式

【知识精华】

国际税收合作是指在开放经济条件下,税务主管当局为了应对税收征纳税双方活动范围不对称问题而进行的税收征管合作,主要包括情报交换和征管互助。

一、我国税收情报交换

情报交换的类型包括专项情报交换、自动情报交换、自发情报交换以及同期税务检查、授权代表访问和行业范围情报交换等。

二、OECD金融账户涉税信息自动交换标准

OECD参照美国的FATCA制定了《金融账户涉税信息自动交换标准》(Standard for Automatic Exchange of Financial Account Information, AEOI标准),标准由《主管当局协议范本》(Model Competent Authority Agreement,MCAA)和《统一报告标准》(Common Reporting Standard,CRS)两部分内容组成。

MCAA是规范各国(地区)税务主管当局之间如何开展金融账户涉税信息自动交换的操作性文件,以互惠型模式为基础,分为双边和多边两个版本。CRS规定了金融机构收集和报送外国税收居民个人和企业账户信息的相关要求和程序。

统一报告标准和尽职调查标准是AEOI的核心。

根据AEOI标准开展金融账户涉税信息自动交换,首先由缔约一方的金融机构通过履行尽职调查程序,识别出缔约另一方的税收居民,包括全部自然人和账户余额在25万美元以上的实体在该金融机构所开设的账户,然后按照统一申报标准,从信息相关年度的次年起,按年向金融机构所在国(地区)主管部门报送上述账户的名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等信息,再由该国税务主管当局与账户持有人的居民所在国税务主管当局开展自动税收情报交换。

按照时间表,我国于2018年9月,国家税务总局与其他国家(地区)税务主管当局第一次交换信息;2018年12月31日前,金融机构完成对存量个人低净值账户和全部存量机构账户的尽职调查。

三、我国的非居民金融账户涉税信息尽职调查管理

自2017年1月1日起依法在中华人民共和国境内设立的存款机构、托管机构、投资机构和特定的保险机构及其分支机构等金融机构,需开展非居民金融账户涉税信息尽职调查工作。

四、国际税收合作新形式——税基侵蚀与利润转移(BEPS)行动计划

税基侵蚀和利润转移(Base Erosion and Profit Shifting,BEPS)是当前全球最热门的税务议题之一,是指跨国企业利用国际税收规则存在的不足,以及各国税制差异和征管漏洞,人为造成应税利润“消失”或将利润转移到没有或几乎没有实质经营活动的低税负国家(地区),从而最大限度地减少其全球总体的税负,甚至达到双重不征税的效果,造成对各国税基的侵蚀。

阅读列表

-

每日推送-税务师税法二 第4章 印花税

2020/7/13 · 116人已阅

-

每日推送-税务师税法二 第2章 个人所得税

2020/7/11 · 109人已阅

-

每日推送-税务师税法二 第1章 企业所得税

2020/7/08 · 81人已阅

-

每日推送-税务师税法二 企税、个税关于利息、股息、股权转让的纳税问题

2019/8/02 · 116人已阅

-

每日推送-税务师税法二 企税、个税中的非居民纳税人

2019/8/02 · 86人已阅

-

每日推送-税务师税法二 税二税率总结

2019/8/02 · 214人已阅

-

每日推送-税务师税法二 税法二教材变化

2019/8/02 · 164人已阅