2021税务师税法一每日推送:第六章 车辆购置税

第六章 车辆购置税

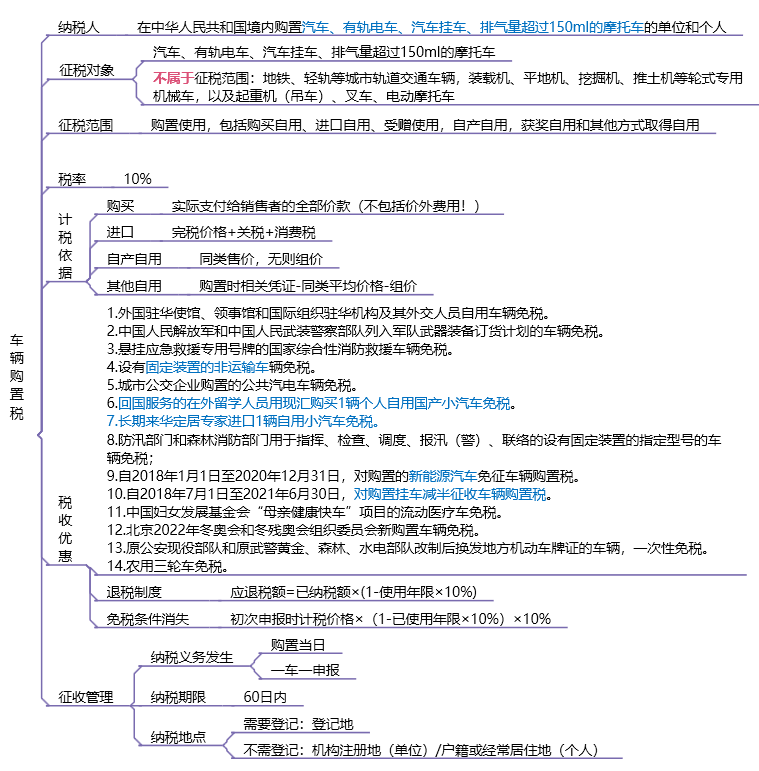

本章框架:

考点1:征税范围

【考察频次】3次

【考察方式】需要/不需要缴纳车辆购置税的有哪些

【知识精华】

征税范围:购置应税车辆的行为。具体包括:

1.购买自用。包括购买使用国产应税车辆和购买自用进口应税车辆。当纳税人购置应税车辆时,就发生了应税行为,就要依法纳税。

2.进口自用。指直接进口或者委托代理进口自用应税车辆的行为。不包括境内购买的进口车辆。

3.受赠使用。受赠是指接受他人馈赠。对馈赠人而言,在发生财产所有权转移后,应税行为一同转移,其不再是纳税人;而作为受赠人在接受自用(包括接受免税车辆)后,就发生了应税行为,就要承担纳税义务。

4.自产自用。自产自用是指纳税人将自己生产的应税车辆作为最终消费品自己消费 使用,其消费行为已构成了应税行为。

5.获奖自用。包括从各种奖励形式中取得并自用应税车辆的行为。

6.其他自用。指除上述以外其他方式取得并自用应税车辆的行为,如拍卖、抵债、走私、罚没等方式取得并自用的应税车辆。

考点2:计税依据

【考察频次】4次

【考察方式】计税依据是什么

【知识精华】

我国车辆购置税实行统一比例税率,税率为10%。

车辆购置税实行从价定率、价外征收的方法计算应纳税额,计算公式为:

应纳税额=计税依据×税率(10%)

|

分类 |

计税依据 |

|

购买自用应税车辆 |

其计税价格为纳税人实际支付给销售者的全部价款,依据纳税人购买应税车辆时相关凭证载明的价格确定,不包括增值税税款。(价外费用不计入计税价格!) |

|

进口自用应税车辆 |

纳税人进口自用的应税车辆以组成计税价格为计税依据。 计税价格=关税完税价格+关税+消费税 其中:关税=关税完税价格×关税税率 消费税=组成计税价格×消费税税率 组成计税价格=(关税完税价格+关税)÷(1-消费税税率) |

|

自产自用应税车辆 |

纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款。没有同类应税车辆销售价格的,按照组成计税价格确定。组成计税价格计算公式如下: 组成计税价格=成本×(1+成本利润率) 属于应征消费税的应税车辆,其组成计税价格中应加计消费税税额。 |

|

受赠、获奖或者其他方式取得自用应税车辆 |

1.相关凭证载明的价格(不包括增值税税款) 其中,购置应税车辆时取得的相关凭证是指原车辆所有人购置或者以其他方式取得应税车辆时载明价格的凭证。无法提供相关凭证的,参照同类应税车辆市场平均交易价格确定其计税价格。 2.原车辆所有人为车辆生产或者销售企业,未开具机动车销售统一发票的,按照车辆生产或者销售同类应税车辆的销售价格确定应税车辆的计税价格。无同类应税车辆销售价格的,按照组成计税价格确定应税车辆的计税价格。 3.纳税人申报的应税车辆计税价格明显偏低,又无正当理由的,由税务机关依照《中华人民共和国税收征收管理法》的规定核定其应纳税额。 |

考点3:税收优惠

【考察频次】4次

【考察方式】车辆购置税减免税

【知识精华】

(一)法定减免税规定

1.外国驻华使馆、领事馆和国际组织驻华机构及其有关人员自用车辆免税。

2.中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆免税。

3.悬挂应急救援专用号牌的国家综合性消防救援车辆免税。

4.设有固定装置的非运输专用作业车辆免税。

5.城市公交企业购置的公共汽电车辆免税。

(二)其他减免税规定

1.回国服务的在外留学人员用现汇购买1辆个人自用国产小汽车免税。

2.长期来华定居专家进口1辆自用小汽车免税。

3.防汛部门和森林消防部门用于指挥、检查、调度、报汛(警)、联络的由指定厂家生产的设有固定装置的指定型号的车辆免税;

4.自2018年1月1日至2020年12月31日,对购置的新能源汽车免征车辆购置税。

5.自2018年7月1日至2021年6月30日,对购置挂车减半征收车辆购置税。

6.中国妇女发展基金会“母亲健康快车”项目的流动医疗车免税。

7.北京2022年冬奥会和冬残奥会组织委员会新购置车辆免税。

8.原公安现役部队和原武警黄金、森林、水电部队改制后换发地方机动车牌证的车辆,一次性免税。

9.农用三轮车免税。

(三)减免税条件消失车辆应纳税额的计算

发生转让行为,受让人为车辆购置税纳税人;未发生转让行为的,车辆所有人为车辆购置税纳税人。

纳税义务发生时间为车辆转让或者用途改变等情形发生之日。

应纳税额的计算公式为:

应纳税额=初次办理纳税申报时确定的计税价格×(1-使用年限×10%)×10%-已纳税款

应纳税额不得为负数。

使用年限的计算方法是,自纳税人初次办理纳税申报之日起,至不再属于免税、减税范围的情形发生之日止。使用年限取整计算,不满一年的不计算在内。

考点4:征收管理

【考察频次】4次

【考察方式】纳税时间 缴纳税款方法

【知识精华】

一、纳税环节

车辆购置税是对应税车辆的购置行为课征,征税环节选择在车辆的最终消费环节。 具体而言,纳税人应当在向公安机关交通管理部门办理车辆注册登记前,缴纳车辆购置税。

二、纳税地点

1.需要办理车辆登记注册手续的纳税人,向车辆登记地的主管税务机关申报纳税;

2.不需要办理车辆登记注册手续的纳税人,单位纳税人向其机构所在地的主管税务机关申报纳税,个人纳税人向其户籍所在地或者经常居住地的主管税务机关申报纳税。

三、纳税期限

车辆购置税的纳税义务发生时间为纳税人购置应税车辆的当日。

纳税人应当自纳税义务发生之日起60日内申报缴纳。

阅读列表

-

每日推送-税务师税法一 第9章 环境保护税

2020/6/30 · 138人已阅

-

每日推送-税务师税法一 第8章 关税

2020/6/29 · 122人已阅

-

每日推送-税务师税法一 第7章 土地增值税

2020/6/28 · 120人已阅

-

每日推送-税务师税法一 第6章 车辆购置税

2020/6/27 · 123人已阅

-

每日推送-税务师税法一 第5章 资源税

2020/6/26 · 137人已阅

-

每日推送-税务师税法一 第4章 附加税及烟叶税

2020/6/25 · 140人已阅

-

每日推送-税务师税法一 第3章 消费税

2020/6/24 · 123人已阅