2021税务师税法一每日推送:第四章 附加税

第四章 附加税

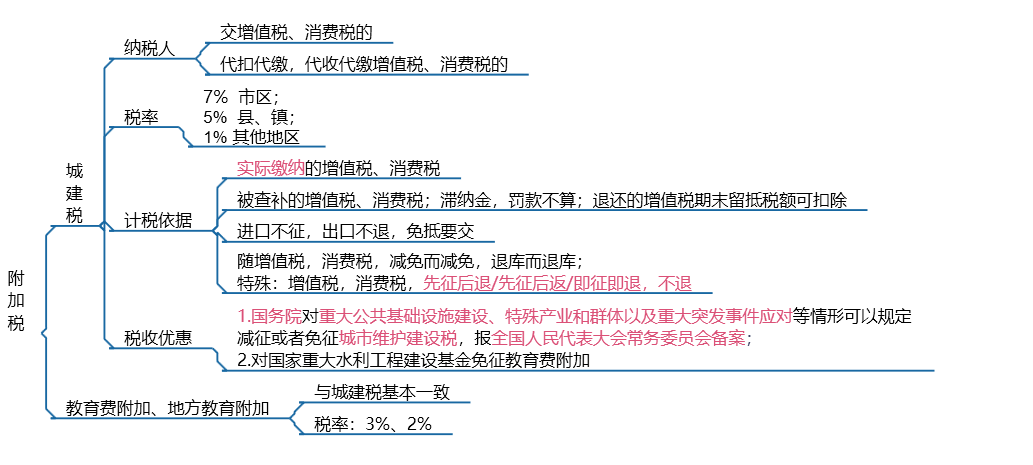

本章框架:

考点1:城市建设维护费的基本规定

【考察频次】6次

【考察方式】哪些关于城市维护建设税的说法正确/错误;计算城建税

【知识精华】

一、纳税义务人

1.城建税的纳税人是从事工商经营,缴纳增值税、消费税的单位和个人。

2.增值税、消费税的代扣代缴、代收代缴义务人同时也是城建税的代扣代缴义务人。

二、税率

1.城市维护建设税税率的基本规定

城市维护建设税采用地区差别比例税率:

|

纳税人所在地 |

税率 |

|

市区 |

7% |

|

县城、镇 |

5% |

|

不在市区、县城、镇的 |

1% |

2.城市维护建设税税率的特殊规定

(1)代收代扣城建税——缴纳“二税”(增值税、消费税)所在地的规定税率(代收代扣方所在地适用税率)。

(2)流动经营无固定纳税地点——缴纳“二税”所在地的规定税率。

(3)预缴增值税——纳税人跨地区提供建筑服务、销售和出租不动产的,应在建筑服务发生地、不动产所在地预缴增值税时,以预缴的增值税税额为计税依据,并按预缴增值税所在地的税率计算缴纳。

三、计税依据

城市维护建设税的计税依据是纳税人实际缴纳的增值税、消费税税额,包括被查补的上述二项税额,但不包括被加收的滞纳金和罚款等非税款项。详见下表:

|

包含的项目 |

不包含的项目 |

|

1.纳税人实际向税务机关缴纳的“二税” 2.纳税人被税务机关查补的“二税” 3.纳税人出口货物被批准免抵的增值税额 |

1.纳税人进口环节被海关代征的增值税、消费税额 2.非税款项(被加收的滞纳金、罚款等) |

四、税收优惠

(1)城建税随同“二税”的减免而减免。

(2)对因减免税而需进行“二税”退库的,城建税也同时退库。但是对出口产品退还增值税、消费税的,不退还已缴纳的城建税;对“二税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“二税”附征的城市维护建设税和教育费附加,一律不予退(返)还。

(3)自2019年1月1日至2021年12月31日,自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在3年(36个月)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。

(4)对国家重大水利工程建设基金免征城市维护建设税。

(5)经中国人民银行依法决定撤销的金融机构及其分设于各地的分支机构(包括被依法 撤销的商业银行、信托投资公司、财务公司、金融租赁公司、城市信用社和农村信用社),用其财产清偿债务时,免征被撤销金融机构转让货物、不动产、无形资产、有价证券、票据等应 缴纳的城市维护建设税。

(6)自2019年1月1日至2021年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征城市维护建设税。

(7)自2020年1月1日起,为支持新型冠状病毒感染的肺炎疫情防控工作,单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征城市维护建设税。

(8) 根据国民经济和社会发展的需要,国务院对重大公共基础设施建设、特殊产业和群体以及重大突发事件应对等情形可以规定减征或者免征城市维护建设税,报全国人民代表大会常务委员会备案。

【提示】进口不征,出口不退,免抵要交!

五、应纳税额的计算

应纳税额=纳税人实际缴纳的增值税、消费税税额×适用税率

考点2:教育费附加

【考察频次】3次

【考察方式】教育费附加的说法正确的有哪些

【知识精华】

【提示】教育费附加和地方教育附加一般都是跟着城市维护建设税一起征收,所以相关规定基本一致。

|

要素 |

教育费附加 |

地方教育附加 |

|

征收比率 |

3% |

2% |

|

开征范围 |

实际缴纳增值税、消费税的单位和个人 |

|

|

计征依据 |

以实际缴纳的增值税、消费税额为计征依据 |

|

|

纳税期限 |

与“二税”同时缴纳 |

|

|

计算公式 |

实际缴纳的“二税”×3% |

实际缴纳的“二税”×2% |

【提示】教育费附加与地方教育费附加可以在计算所得税的所得额时扣除,但是因为它不是税,所以不能适用于《征管法》。

阅读列表

-

每日推送-税务师税法一 第9章 环境保护税

2020/6/30 · 138人已阅

-

每日推送-税务师税法一 第8章 关税

2020/6/29 · 122人已阅

-

每日推送-税务师税法一 第7章 土地增值税

2020/6/28 · 120人已阅

-

每日推送-税务师税法一 第6章 车辆购置税

2020/6/27 · 123人已阅

-

每日推送-税务师税法一 第5章 资源税

2020/6/26 · 137人已阅

-

每日推送-税务师税法一 第4章 附加税及烟叶税

2020/6/25 · 140人已阅

-

每日推送-税务师税法一 第3章 消费税

2020/6/24 · 123人已阅