税法:第十二章 环境保护税+第十三章 土地增值税

第十二章 环境保护税

一、征税范围

环境保护税的征税范围是法律规定的大气污染物、水污染物、固体废物和噪声等应税污染物。

有下列情形之一的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:

(1)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的。(超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税)

(2)企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。(不符合国家和地方环境保护标准的,应当缴纳环境保护税)

(3)达到省级人民政府确定的规模标准并且有污染物排放口的畜禽养殖场,应当依法缴纳环境保护税,但依法对畜禽养殖场废弃物进行综合利用和无害化处理。

|

【例题1·多选题】下列各项中,属于环境保护税纳税人的有( )。 A.直接向河流排放污水的造纸企业 B.向废品收购公司处理固体废物的甲公司 C.未经处理排放污水的养鸡场 D.排放大气污染物的化工厂 【答案】ACD 【解析】企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税。 |

二、计税依据

1.应税污染物的计税依据,按照下列方法确定:

(1)应税大气污染物、水污染物按照污染物排放量折合的污染当量数确定;

(2)应税固体废物按照固体废物的排放量确定;

(3)应税噪声按照超过国家规定标准的分贝数确定。

【注意】

(1)每一排放口或者没有排放口的应税大气污染物,按照污染当量数从大到小排序,对前三项污染物征收环境保护税。

(2)每一排放口的应税水污染物,按照《环境保护税法》所附《应税污染物和当量值表》,区分第一类水污染物和其他类水污染物,按照污染当量数从大到小排序,对第一类水污染物按照前五项征收环境保护税,对其他类水污染物按照前三项征收环境保护税。

三、应纳税额计算

|

污染物种类 |

应纳税额计算 |

|

大气污染物 |

应纳税额=污染当量数×具体适用税额 污染当量数=该污染物的排放量÷该污染物的污染当量值 |

|

水污染物 |

|

|

固体废物 |

应纳税额=固体废物排放量×具体适用税额 固体废物排放量=当期固体废物的产生量-当期固体废物的综合利用量-当期固体废物的贮存量-当期固体废物的处置量 |

|

噪声 |

应纳税额=超过国家规定标准的分贝数对应的具体适用税额 |

四、税收优惠

1.暂免征收环境保护税:

(1)农业生产(不包括规模化养殖)排放应税污染物的;

(2)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染;

(3)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

(4)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

(5)国务院批准免税的其他情形。

2.纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护税。

3.纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税

五、征收管理

1.纳税义务发生时间为纳税人排放应税污染物的当日。纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税。

2.环境保护税按月计算,按季申报缴纳。

第十三章 土地增值税

一、征税范围

(一)基本征税范围

(1)转让国有土地使用权;

(2)地上建筑物及其附着物连同国有土地使用权一并转让;

(3)存量房地产买卖。

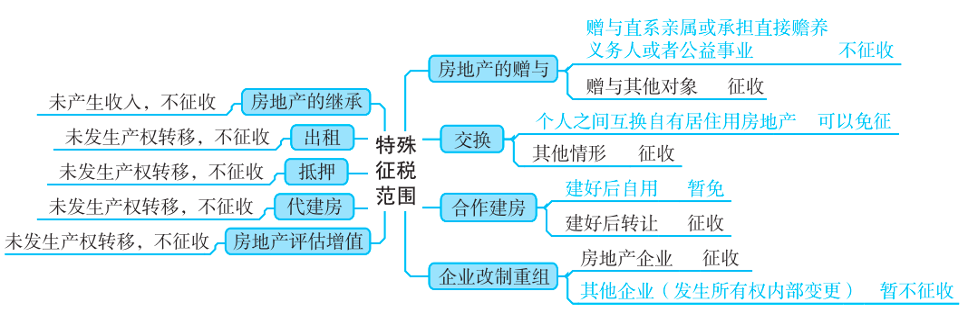

(二)特殊征税范围

【相关链接】这里要注意土地增值税与增值税、契税征税范围的对比记忆,三个税种在征税范围方面存在差异,其存在差异的原因主要是由于契税的纳税人是承受方,而增值税和土地增值税的纳税人是转让方。

|

具体情况 |

是否为土地增值税征税范围 |

是否为契税征税范围 |

是否为增值税征税范围 |

|

国有土地使用权出让 |

不是 |

是 |

是(免税) |

|

土地使用权的转让 |

是 |

是 |

是 |

|

房屋买卖(含以房产抵债、投资、买房拆料或翻建新房等视同房屋买卖行为) |

是 |

是 |

是 |

|

房屋赠与(含获奖、继承方式) |

赠与直系亲属、承担直接赡养义务人以及公益性赠与、继承不是,上述以外均是 |

法定继承不是,除此之外均是 |

赠与直系亲属、承担直接抚养义务人或赡养义务人以及继承、受遗赠免税,上述以外均是 |

|

房屋交换 |

是(个人交换居住用房,经核实可免税) |

是(等价交换免税) |

是 |

|

【例题1·单选题】下列项目中,免征土地增值税的是( )。(2012年) A.个人继承的房产 B.国有土地使用权的出让 C.因国家建设被征用的房地产 D.合作建房建成后转让的房地产 【答案】 C 【解析】选项A,房地产的继承,不属于土地增值税的征税范围;选项B,国有土地使用权出让,不属于土地增值税的征税范围;选项C,因国家建设被征用、收回的房地产,免征土地增值税;选项D,合作建房建成后转让房地产的行为,属于土地增值税的征税范围,应当缴纳土地增值税;若建成以后按比例分房自用,则暂免征收土地增值税。 |

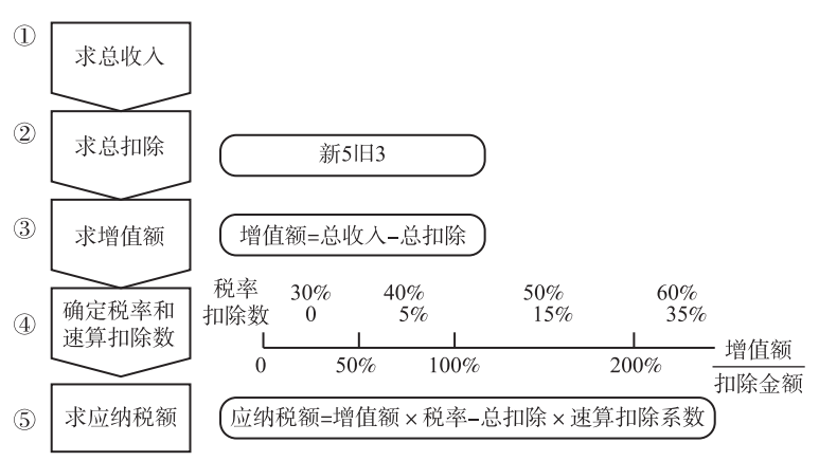

二、土地增值税税率(需记住)

土地增值税采用四级超率累进税率,是我国唯一一个采用超率累进税率的税种。

|

级数 |

增值额与扣除项目金额的比率 |

税率 |

速算扣除系数 |

|

1 |

不超过50%的部分 |

30% |

0 |

|

2 |

超过50%~100%的部分 |

40% |

5% |

|

3 |

超过100%~200%的部分 |

50% |

15% |

|

4 |

超过200%的部分 |

60% |

35% |

三、扣除项目的确定

|

转让方式 |

扣除项目 |

具体项目 |

|

直接转让土地使用权 |

扣除项目(2项) |

1.取得土地使用权所支付的金额 2.与转让土地使用权有关的税金 |

|

转让新建房屋 |

房地产企业(5项) |

1.取得土地使用权所支付的金额 2.房地产开发成本 3.房地产开发费用 4.与转让房地产有关的税金 5.财政部规定的其他扣除项目(仅针对房地产) |

|

非房地产企业(4项) |

||

|

存量房的买卖 |

扣除项目(3项) |

1.房屋及建筑物的评估价格 评估价格=重置成本价×成新度折扣率 2.取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用 3.转让环节缴纳的税金 |

(一)新房扣除项目

1、扣除项目(5项)

①取得土地使用权所支付的金额(地价款+费用+契税)

②房地产开发成本

③房地产开发费用

(1)能明确利息:利息+(①+②)×5%以内

(2)不能明确利息:(①+②)×10%以内

④与转让房地产有关的税金(城建税、教育费附加、地方教育附加、印花税(非房企可扣除))

⑤房地产企业专用扣除项(①+②)×20%

2.利息的扣除要注意两点:

(1)利息的上浮幅度按国家的有关规定执行,超过上浮幅度的部分(不能超过按商业银行同类同期贷款利率)不允许扣除;

(2)对于超过贷款期限的利息部分和加罚的利息不允许扣除

3.如果房地产企业直接转让土地使用权,则不得加计扣除。

(二)旧房的扣除

1.旧房及建筑物的评估价格

|

情形 |

评估价格扣除额的确定 |

|

能取得评估价格 |

评估价格=重置成本价×成新度折扣率 |

|

不能取得评估价格,但有购房发票 |

评估价格=发票所载金额×(1+年限×5%) 按发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除。每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。 【提示】对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。 |

|

既没有评估价格,又不能提供购房发票 |

实行核定征收。 |

2.取得土地使用权所支付的地价款或出让金。对取得土地使用权时未支付地价款或不能提供已支付的地价款凭据的,在计征土地增值税时不允许扣除。

3.按国家统一规定缴纳的有关费用和转让环节缴纳的税金

包括:印花税、城市维护建设税、教育费附加、地方教育附加。

四、土地增值税应纳税额的计算

1.增值额的确定

土地增值税纳税人转让房地产所取得的收入减除规定的扣除项目金额后的余额,为增值额。

2.计算土地增值税的步骤和公式,如下图所示。

五、房地产开发企业土地增值税清算

(一)清算条件(常考点)

房地产开发企业将开发产品用于职工福利、奖励、对外投资、分红、偿债、换取非货币性资产等,发生所有权转移时应视同销售房地产。

|

|

谁清算 |

情形 |

|

应当清算 |

纳税人应当清算 |

(1)房地产开发项目全部竣工、完成销售的; (2)整体转让未竣工决算房地产开发项目的; (3)直接转让土地使用权的。 |

|

可以清算 |

税务机关可要求纳税人清算 |

(1)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的; (2)取得销售(预售)许可证满三年仍未销售完毕; (3)纳税人申请注销税务登记但未办理土地增值税清算手续的; (4)省税务机关规定的其他情况。 |

(二)清算时扣除项目规定

|

可据实扣除的项目 |

|

(1)开发建造的与清算项目配套的居委会和派出所用房、会所、停车场(库)、物业管理场所、变电站、热力站、水厂、文体场馆、学校、幼儿园、托儿所、医院、邮电通信等公共设施: ①建成后产权属于全体业主所有的,其成本、费用可以扣除; ②建成后无偿移交给政府、公用事业单位用于非营利性社会公共事业的,其成本、费用可以扣除; ③建成后有偿转让的,应计算收入,并准予扣除成本、费用。 (2)房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本。 (3)房地产开发企业在工程竣工验收后,根据合同约定,扣留建筑安装施工企业一定比例的工程款,作为开发项目的质量保证金,在计算土地增值税时,建筑安装施工企业就质量保证金对房地产开发企业开具发票的,按发票所载金额予以扣除。 (4)房地产开发企业支付给回迁户的补差价款,计入拆迁补偿费;回迁户支付给房地产开发企业的补差价款,应抵减本项目拆迁补偿费。 (5)货币安置拆迁的,房地产开发企业凭合法有效凭据计入拆迁补偿费。 |

|

可核定扣除项目 |

|

前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证或资料不符合清算要求或不实的。 |

|

不可扣除的项目 |

|

(1)扣除取得土地使用权所支付的金额、房地产开发成本、费用及与转让房地产有关税金,须提供合法有效凭证;不能提供合法有效凭证的,不予扣除。 (2)房地产开发企业的预提费用,除另有规定外,不得扣除。 (3)竣工后,建筑安装施工企业就扣留的质量保证金对房地产开发企业未开具发票的,扣留的质保金不得计算扣除。 (4)房地产开发企业逾期开发缴纳的土地闲置费不得扣除。 |

|

【例题2·单选题】对房地产开发企业进行土地增值税清算时,下列表述正确的是( )。(2007年) A.房地产开发企业的预提费用,除另有规定外,不得扣除 B.房地产开发企业提供的开发间接费用资料不实的,不得扣除 C.房地产开发企业提供的前期工程费的凭证不符合清算要求的,不得扣除 D.房地产开发企业销售已装修房屋,可以扣除的装修费用不得超过房屋值的10% 【答案】A |

六、税收优惠和征收管理

(一)税收优惠

1.建造普通标准住宅出售,增值额未超过扣除项目金额20%的免税。

2.因国家建设需要依法征用、收回的房地产,免征土地增值税。

3.因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,免征土地增值税。

4.对企事业单位、社会团体以及其他组织转让旧房作为公租房房源,且增值额未超过扣除项目金额20%的,免税。

5.对个人销售住房,暂免征收土地增值税。

(二)征收管理

1.纳税地点

(1)法人纳税人:房地产坐落地;

(2)自然人纳税人:住所地;当转让的房地产坐落地与其居住所在地不一致时,则在房地产坐落地的税务机关申报纳税。

2.纳税期限

合同签订后7日内

阅读列表

-

32.税法:第十九章 个人所得税5(05.22)

2019/5/20 · 750人已阅

-

31.税法:第十九章 个人所得税4(05.21)

2019/5/20 · 714人已阅

-

30.税法:第十九章 个人所得税3(05.20)

2019/5/20 · 737人已阅

-

29.税法:第十九章 个人所得税2(05.17)

2019/5/17 · 732人已阅

-

28.税法:第十九章 个人所得税1(05.15)

2019/5/15 · 941人已阅

-

27.税法:第十八章 企业所得税6(05.13)

2019/5/11 · 619人已阅

-

26 税法:第十七章 耕地占用税法(05.10)

2019/5/10 · 1003人已阅