税法:第三章 消费税1(04.07)

第三章 消费税

一、征税范围和征税环节

(一)生产应税消费品

生产应税消费品销售是消费税征收的主要环节,对于大多数消费税应税消费品,在生产环节征税后,流通环节不用再缴纳消费税。

|

情形 |

是否缴纳税款 |

|

|

生产 |

销售时缴纳 |

|

|

自产自用 |

用于连续生产应税消费品 |

不缴纳 |

|

用于连续生产非应税消费品 |

移送时征收消费税 |

|

|

用于在建工程、管理部门、非生产机构、提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面 |

||

(二)委托加工应税消费品

委托加工是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

委托加工的应税消费品收回后,再继续用于生产应税消费品销售且符合现行政策规定的,其加工环节缴纳的消费税款可以扣除。

(三)进口应税消费品

单位和个人进口属于消费税征税范围的货物,在进口环节要缴纳消费税。该环节的消费税由海关代征。

(四)批发应税消费品(卷烟)

(1)卷烟在批发环节加征一道消费税,消费税税率统一为11%加0.005元/支(250元/标准箱、1元/标准条);

(2)烟草批发企业之间销售的,不缴纳消费税。

(3)批发企业在计算应纳税额时不得扣除已含的生产环节的消费税税款。

(4)纳税人兼营卷烟批发和零售业务的,应当分别核算批发和零售环节的销售额、销售数量;未分别核算的,按照全部销售额、销售数量计征批发环节消费税。

(五)零售应税消费品

1、商业零售金银首饰(在零售环节的税率是5%)

在零售环节征收消费税的金银首饰(简称“金银铂钻”)包括:

①仅限于金基、银基合金首饰以及金、银和金基、银基合金的镶嵌首饰;

②钻石及钻石饰品;

③铂金首饰。

|

【提示】 (1)对既销售金银首饰,又销售非金银首饰的单位,应分别核算。划分不清楚的或者不能分别核算的,在生产环节销售的,一律从高征收(不分别核算就得用高的税率计算交税,有惩罚性的意味);在零售环节销售的,一律按金银首饰征收(不分别核算本来在该环节不缴纳消费税的也按金银首饰交税)。 (2)金银首饰和其他产品组成成套消费品销售的,应按销售额全额征收消费税。 (3)金银首饰连同包装物销售的,无论包装是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税。 (4)纳税人采用以旧换新方式销售金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。(也就是说,金银首饰的以旧换新可以减掉旧首饰的金额,但是其他“以旧换新”是按照销售新产品的价格进行征税的) |

2、零售超豪华小汽车(10%)

自2016年12月1日起,对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,将超豪华小汽车销售给消费者的单位和个人为超豪华小汽车零售环节纳税人。

国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算。

|

【例题1·单选题】下列消费品中,应在零售环节征收消费税的是( )。(2017年) A.钻石 B.卷烟 C.镀金首饰 D.高档手表 【答案】A 【解析】在零售环节缴纳消费税的消费品包括:(1)金银首饰、铂金首饰、钻石及钻石饰品,零售环节缴纳消费税的金银首饰不包括镀金(银)、包金(银)首饰,以及镀金(银)、包金(银)的镶嵌首饰;(2)超豪华小汽车,每辆零售价130万元(不含增值税)及以上乘用车和中轻型商用客车。 |

二、税目与税率

|

税目 |

税率 |

|||||

|

烟 |

卷烟 |

甲类卷烟,每条不含增值税≥70元 |

批发环节加征 11%+0.005元/支 |

56%+0.003元/支 |

||

|

乙类卷烟,每条不含增值税<70元 |

36%+0.003元/支 |

|||||

|

雪茄烟 |

36% |

|||||

|

烟丝 |

30% |

|||||

|

酒 |

白酒 |

20%+0.5元/500g |

||||

|

啤酒(含果啤) |

甲类,每吨出厂价(含包装物及包装物押金)不含增值税≥3000元 【注意】饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,也按此税率征收消费税。 |

250元/吨 |

||||

|

乙类,每吨出厂价(含包装物及包装物押金)不含增值税<3000元 |

220元/吨 |

|||||

|

黄酒 |

240元/吨 |

|||||

|

其他酒(调味料酒不征收)(葡萄酒属于此类) |

10% |

|||||

|

高档化妆品 |

(1)征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。 (2)舞台、戏剧、影视演员化妆用的上妆油、卸妆油、油彩,不属于本税目的征收范围。 |

15% |

||||

|

贵重首饰及珠宝玉石 |

金银首饰、铂金首饰、钻石及钻石饰品(如黄金项链、钻戒) |

零售环节5% |

||||

|

(1)其他贵重首饰和珠宝玉石(如珍珠、碧玺、琥珀、珊瑚等) (2)宝石坯是经采掘、打磨、初级加工的珠宝玉石半成品,对宝石坯应按规定征收消费税。 |

生产环节10% |

|||||

|

鞭炮、焰火 |

体育上用的发令纸、鞭炮药引线,不征收消费税。 |

15% |

||||

|

成品油 |

包括汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油。(航空煤油暂缓征收) |

题目告知(从量) |

||||

|

摩托车 |

气缸容量250毫升(不含)以下的小排量摩托车不征收消费税 |

题目告知 |

||||

|

小汽车 |

乘用车 |

包含驾驶员,≤9个座位 |

题目告知(从价) |

|||

|

中轻型商用客车 |

包含驾驶员,10≤N≤23个座位 |

5% |

||||

|

超豪华小汽车 |

每辆售价≥130万元(不含增值税)的乘用车和中轻型商用客车 |

10%(零售环节加征) |

||||

|

【提示】(1)不包括大型商用客车、大货车、大卡车。 (2)电动汽车、沙滩车、雪地车、卡丁车、高尔夫车不征收消费税。 |

—— |

|||||

|

高尔夫球及球具 |

包括高尔夫球、高尔夫球杆及高尔夫球包(袋)、高尔夫球杆的杆头、杆身和握把。 |

10% |

||||

|

高档手表 |

销售价格(不含增值税)每只在10000元(含)以上的各类手表征收消费税。 |

20% |

||||

|

游艇 |

长度大于8米(含)小于90米(含) |

10% |

||||

|

木制一次性筷子 |

包括各种规格的木制一次性筷子和未经打磨、倒角的木制一次性筷子。 |

5% |

||||

|

实木地板 |

(1)实木地板、实木指接地板和实木复合地板; (2)未涂饰地板(白坯板、素板)和漆饰地板。 |

5% |

||||

|

电池 |

包括原电池、蓄电池、燃料电池、太阳能电池和其他电池。 |

4% |

||||

|

涂料 |

对施工状态下挥发性有机物含量低于420克/升(含)的涂料免征消费税。 |

4% |

||||

(1)不同种类卷烟支、条、箱的定额税率【注意】

|

税目 |

比例税率 |

定额税率 |

||

|

每支 |

每标准条 (每条200支) |

每箱 (每箱250条) |

||

|

甲类卷烟 |

56% |

0.003元/支 |

0.6元/条 |

150元/箱 |

|

乙类卷烟 |

36% |

0.003元/支 |

0.6元/条 |

150元/箱 |

|

批发环节 |

11% |

0.005元/支 |

1元/条 |

250元/箱 |

- 白酒同时采用复合计税方法。白酒的比例税率为20%,定额税率需要掌握计量单位之间的换算。

|

计量单位 |

500克或500毫升 |

1公斤(1000克) |

1吨(1000公斤) |

|

单位税额 |

0.5元 |

1元 |

1000元 |

|

【例题2·单选题】下列行为涉及的货物,属于消费税征税范围的是( )。 (2012年B卷) A.批发商之间销售的卷烟 B.汽车修理厂修车时更换的轮胎 C.鞭炮加工厂销售田径比赛用发令纸 D.汽车销售店销售不含税单价135万的小汽车 【本题答案】D 【本题解析】选项A,卷烟在批发环节加征一道消费税,是指批发商销售给零售商,批发商之间销售卷烟,不缴纳消费税;选项B,汽车轮胎不属于消费税征收范围,不缴纳消费税;选项C,体育上用的发令纸,不属于消费税征税范围;选项D,超豪华小汽车(不含税单价≥130万)在零售环节加征消费税。 |

三、计税依据

(一)从价计征

销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用。(注意是不含增值税的销售额,具体规定同增值税)

1、不属于价外费用的项目有:

(1)符合条件的代垫运输费用:

(2)符合条件代为收取的政府性基金或行政事业性收费:

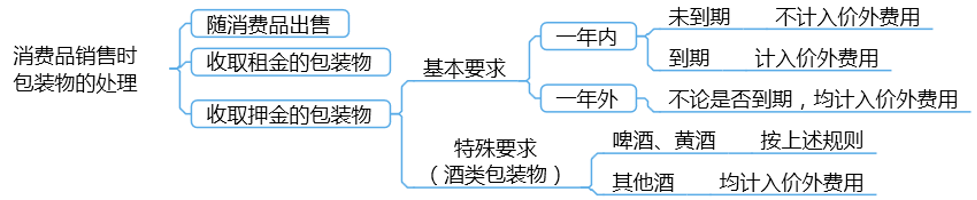

2、关于包装物及包装物押金的处理

(二)从量计征

1、销售应税消费品的,为应税消费品的销售数量。(不是生产数量)

2、自产自用应税消费品的,为应税消费品的移送使用数量。

3、委托加工应税消费品的,为纳税人收回的应税消费品数量。

4、进口的应税消费品为海关核定的应税消费品进口征税数量。

【重点】啤酒、黄酒从量计征消费税,包装物押金只影响啤酒类别和税率的适用状况,不直接影响消费税的计税依据。

(三)从价从量复合计征

卷烟、白酒采用复合计税的方法。

|

【例题3·多选题】下列各项中关于从量计征消费税计税依据确定方法的表述中,正确的有()。 A.销售应税消费品的,为应税消费品的销售数量 B.进口应税消费品的,为海关核定的应税消费品数量 C.以应税消费品投资入股的,为应税消费品移送使用数量 D.委托加工应税消费品,为加工完成的应税消费品数量 【答案】 ABC |

(四)计税依据的特殊规定

1、纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税。

2、纳税人用于换取生产资料、消费资料、投资入股、抵偿债务的应税消费品,按照同类应税消费品的最高销售价格计算消费税。

阅读列表

-

税法:第十三章 土地增值税

2021/4/21 · 44人已阅

-

税法:第十一章 印花税+第十二章 环境保护税

2021/4/20 · 45人已阅

-

税法:第九章 车辆购置税+第十章 车船税

2021/4/12 · 49人已阅

-

税法:第八章 资源税

2021/4/12 · 55人已阅

-

税法:第六章 烟叶税+第七章 船舶吨税

2021/4/12 · 63人已阅

-

税法:第五章 关税

2021/4/12 · 56人已阅

-

税法:第四章 城建税及附加

2021/4/12 · 68人已阅